康龙最近下跌很凶,剩余仓位还有8%左右,均为港股康龙,大于泰格4%的仓位,亏损超过三分之二。这笔投资不管后来是否盈利,都算是失败的,主要原因是:高点下跌超过90%以后,没有加仓的冲动,说明没有看懂;一支股票亏损这么严重,虽然目前只有8%仓位,但已经伤了部分元气,投资这样的公司就算赚到钱,也是运气;下跌的这么严重,公司居然没有回购。

一、 与泰格的对比

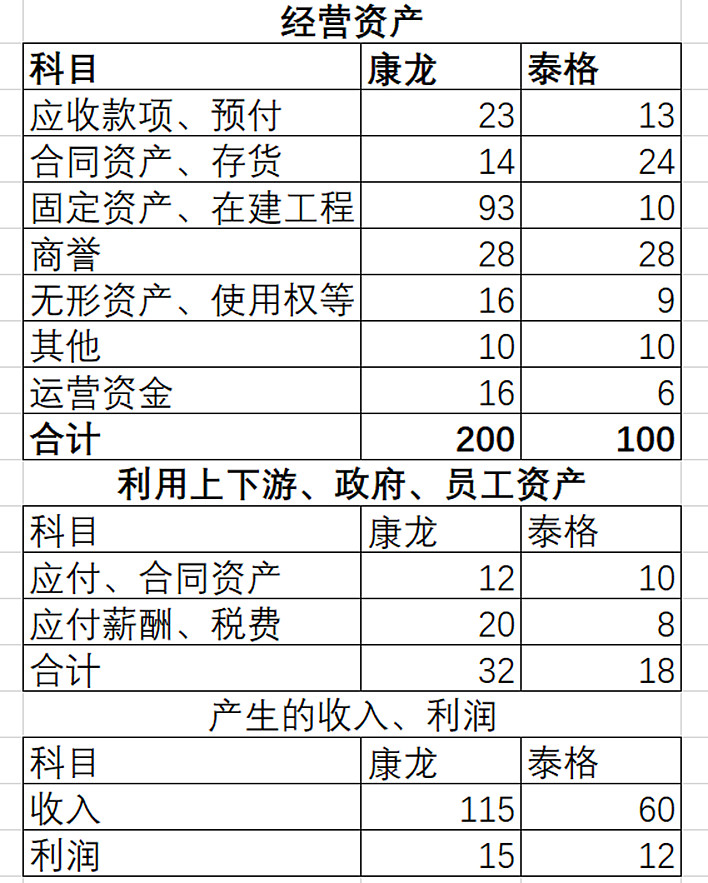

我曾经花了一年多的时间比较康龙、泰格、药明康德、药明生物,最后大概是明白了一些,药物发现、临床前、临床、CDMO这些看起来都是CXO,但是本质差异还是挺大的。他们的差异有很多、也很难说出优劣,下面这个财务数据还是比较清晰的展现他们的商业模式不同。

泰格的经营资产是100亿元,也就是说用这100亿元的资产,泰格能正常经营,经营性的利润不会变化(对泰格的收入和经营性利润进行了人为调整,图片后有备注);康龙的资产是200亿元。泰格的收入为60亿元(调整后)、经营性利润是12亿元(调整后);康龙的收入是115亿元,利润为15亿元。也就是说泰格投入的是康龙的一半,产生的结果即利润大致相当的。从这个角度来看,泰格的商业模式更优,投入少、产出多、效率高,即产生的自由现金流更多,从人员数量、管理人员数量、管理费用、毛利率等都能得出一致的结论。康龙的这种模式就是某个大V MA200说的叫“庞氏成长股”,只有投入更多,才能产生更多的现金流,赚到的前全部都要投入,我仔细思考了一下,有一定道理,但也不完全成立,这里就不做具体的证明。

泰格要好很多,投入很少,固定资产这些投入绝大部分都是方达控股投入的,真正的临床基本没有投入。

基于上述商业模式的思考,在这次大跌中,没有加仓康龙,略微加仓泰格的主要原因。后面也不会再买入康龙,找机会可能会把康龙换成泰格。当然如果只看收入和利润业绩,康龙可能会有惊喜,而泰格可能平淡无奇,对于大A这种炒作的市场,康龙未来的表现可能更好。

注:对泰格的收入进行调整,扣除一半的合同资产,利润同样扣除。

二、 回购

在一次预测中,已经预测泰格是有回购基因的且具备回购的资本;康龙是不会回购的,也没有回购的钱。结果是不出所料。

港股的康龙市值只有146亿元人民币,这是什么概念,康龙随便建个厂都是10几亿元,收购个小厂就是好几亿元。假如能够把港股全部回购,只用花20亿元,股份就增加了15%,而康龙现在的运营基地都有30个了。在这个阶段回购的价值远远大于建个厂。即使时候回购A股,才360亿元,花个30亿元回购,少建一个厂就够了。

一是康龙确实缺钱,这个跟他的商业模式有关,赚的钱都要投入,所以账上没有剩下什么资金;二是康龙的管理层是站在公司做大的角度考虑问题的,而不是股东利益最大化,这个也是要命的理念,跟这种管理层不在一个频道。

三、 具体业务评价

(一) 总体情况

在行业寒冬的时候,收入保持了12%的增长,扣非利润保持了7%的增长,确实难能可贵,也说明一体化的康龙任性很强,第四季度收入历史新高、高于第三季度也高于2022年第四季度,扣非利润也是新高,康龙业绩可能已经见底了,或者出在底部,后面继续降低的可能性不大,再结合管理层对2024年收入增长10%的指引,进一步验证了康龙已经走出底部,预计2024年上半年收入保持个位数增长,下半年保持双位数增长。员工增长小于收入增长,也说明效率在增加,但是人均收入不到60万,远低于泰格和药明,效率还有待进一步提升。

(二) 毛利率

毛利率36%,低于行业的评价水平,同比降低1个百分点,考虑到汇率影响,实际降低2个百分点。

实验室服务,毛利率44.28%,这个业务很成熟,毛利率很不错了。

CMC业务,在行业竞争压力下,毛利率略降,收入增长12.6%,实属不易,主要是产能利用率在提升,现在的产能产生60亿元的收入,目前是27亿元,也就是产能利用率不足50%,还有很高的空间,在行业上行期这块业务会正在非常快。

临床研究毛利率17%,根据公司的描述是还没有扭亏,我测算18%就能盈亏平衡了,公司也说2024年扭亏或者小幅盈利。这个侧面也说明了泰格的生意确实不错,模仿没有那么容易,行业除了泰格以外临床业务都不好做。

大分子毛利率大幅下降,主要是投产了很多固定资产,但是业务增加的很少,估计三年内无法扭亏,要比公司预计的时间多很多。

四、 几件小事

(一) 借款增加

1月初的时候,公司对可转债进行了大规模回购,这个已经公告过了,这个钱可能是23年12月份借的,24年1月份就花出去了,一季报出来就可以看到账上的现金少了很多。

不知道回购可转债,对利润是怎么影响的,不知道有没有财务高手解答一下。我自己感觉以较低的价格回购,会增加非经常性损益,其实对公司经营影响不大,只是看上去报表好看。

(二) 费用控制

2022年的时候,管理费用大幅增加,管理层做了解释,我大致是认可的,2023年我理想的管理费用在16亿元,结果确实是16亿元,很满意。

研发费大幅增加59%,额度约为1.6亿元,确实比较高。

管理费用、销售费用和研发费用合计约为收入的20%,这个是偏高的,而且也没有看到大幅下降的趋势,泰格为15%左右,其他公司基本都低于20%,一是可能说明康龙的管理确实一般,二是康龙的业务偏多,管理幅度和管理难度偏高。

其他细节都不一一表述了。

至于操作,肯定不会加仓,也不会减仓,康龙最大的优势就是看起来便宜。如果时机成熟,可能会换到泰格或者药明生物,已经到了最坏的时候了,还能坏到哪里,至于脱钩,没有人能想清楚。