昨天写完迈瑞的年报和一季报解析后,看到公告了最新的关系活动表,里面有些有价值的信息,在这里做几点信息补充。

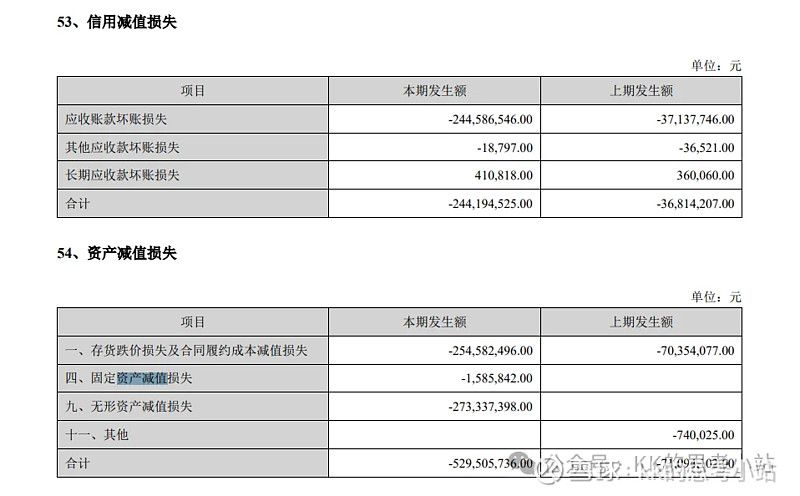

1.关于减值损失大增的答复

在昨日文章《万山磅礴,只看主峰-迈瑞2023年报及2024年一季报解析》中提到的“包含应收款减值损失的各类信用、资产减值损失今年合计达7.7亿,大幅高于去年约1亿的减值损失”这一问题,公司也给予了回答:2023 年产生了约 5.3 亿元的资产减值损失,这主要由海肽生物的无形资产中的新冠相关客户关系减值所导致,去年公司并未产生任何商誉减值损失。

因此7.7亿减值损失中,5.3亿的资产减值损失是一次性损失,无需太过担心;2.4亿的信用减值损失主要是应收账款的坏账损失,结合23年应收账款24%的增长,还需继续关注。

2.关于并购动作明显加速的原因

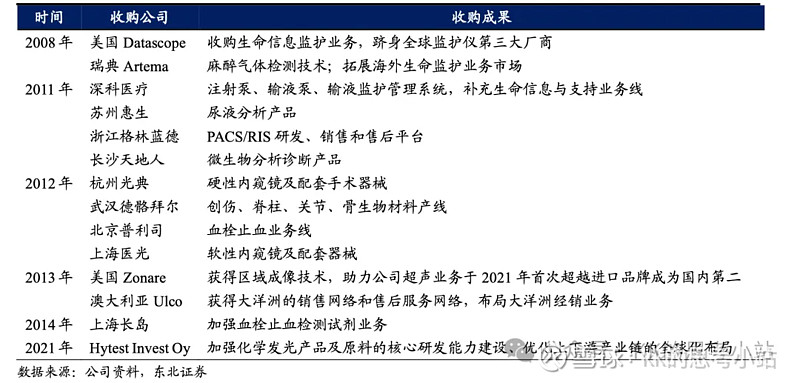

迈瑞2021年并购海肽、2023年并购德赛、2024年并购惠泰,在之前的一次并购就要追溯到2014年了,可以发现从2014年到2021年中间长达6年的时间是没有并购行为的,而2021年以后,并购动作则明显加速。对于近两年并购明显加速的愿意,公司的解释是地缘政治、新冠疫情、标的估值都成为了制约公司放开手脚去并购的因素,但近来外部环境的好转促使公司加快并购步伐。这当然是原因之一,但我猜想也是过去这些年公司一者需要聚焦,二者内生增长足以保障业绩的快速成长,而现阶段单纯的内生增长已然无法支撑增长,公司也有精力去外延,因此加快了并购的步伐。

这也能看出迈瑞对于并购实际非常谨慎,并非盲目为了营收增长而发动并购,正如公司对外阐述的并购原则:

迈瑞的并购并不是一味追求扩大收入、增加利润,而是主要从主营业务补强、全新业务探索、海外市场拓展等战略方向着手,通过并购的方式快速整合全球范围内的全产业链前沿技术,提升现有业务在高端市场的综合竞争力,加快成长型业务的发展速度。

3.关于一季度扣非归母净利润增速较归母净利润增速慢近3个点的答复

2024年一季度扣非归母净利润的增速比全口径归母净利润增速慢了近3个百分点(22.9%和20.08%)的异常原因是扣非归母净利润剔除了因间接持有惠泰医疗股份而导致的超过1亿元公允价值变动收益所致。这里的意思是在购入惠泰股票和成为控股股东之间的时段,因持有惠泰医疗的股票股价上涨赚了1个亿,赚的一个亿计入全口径归母净利润但不计入扣非归母净利润,因此存在近3个点的增速差异,在完成登记过户后惠泰医疗的财务数据将做并表处理,惠泰的股价波动不再影响迈瑞的利润表。

4.年报和一季报利润增速都远大于营收增速的原因

迈瑞2023年年报和2024年一季报的利润增速都远大于营收增速(年报高5.6个百分点,一季报高10.9个百分点),较为关键的原因是管理、营销、研发人员的薪酬及长期激励费用计提均与收入增长目标达成挂钩,言下之意是公司的核心团队目标一致,且有动力、有意愿、有能力通过将本增效、优化产品结构等方式优先确保利润的达成,以获取相对应的激励,这是最重要的前提,其次才是高端产品销售占比的提升、毛利率增长等原因。

另外还有两个偶发性原因,一个是去年有一笔三年期存款到期并一次性支付了本息,因此使得去年利息收入出现了显著增长,影响的是23年利润;一个是去年同期汇兑损失近 1 亿元,远高于今年一季度的汇兑损失金额,影响的是24年一季度利润。

5.关于一季度增速慢及全年目标增长的预期

2024年一季度营收增速仅有12%,虽然季度来看,已经超过去年3、4季度,但绝对值并不高,根据公司的答复,核心原因是去年一季度基数较高,去年上半年占全年收入比重达到了53%,下半年只有 47%,而正常年份的上半年收入占比通常略微低于下半年。今年的各项增长点确定性较高,增速将呈现下半年加速的趋势。