#迈瑞医疗# $迈瑞医疗(SZ300760)$ 4月26日收盘后,迈瑞发布了2023年年报及2024年一季报,营收净利润都实现了双位数的增长,从绝对值来看,这是一份差强人意(大体还能使人满意)的成绩单,毕竟这是在国内医疗反腐、国际局势动荡的市场环境下取得的;但如果从公司的自我目标--2025年进入全球医疗器械榜单前20--来看,这份成绩单又不免引发投资者的一丝担忧。具体情况如何,我们来逐一来看看。

一、业财数据一览

在阅览业财数据之前,需要注意的一点是:2023年收购的德赛要做并表处理,为IVD业务贡献了约5%的增量,这部分不算公司内生增长的贡献,个人认为在观察财务业务上的增长时心里要微微打个折扣。

1.2023年,营收同比增长15.04%至349.3亿元,归母净利润增长20.6%至115.8亿元,上市后连续5年净利润增速大于20%,也是首次营收增速降到20%以内

2.毛利率增长2.01%,净利率增长1.5%,研发费用增长17.45%至34.3亿,销售费用增长18.77%至57亿,管理费用增长15.43%至15.2亿,三大费用增速均超过营收增速,财务费用相较去年还正向贡献了约4亿,表明公司净利润增速大于营收增速主要归功于生产制造端的降本提效及高端产品结构销售的提升。

3.加权平均净资产收益率增加0.26%至33.64%,加权roe连续4年大于30%。

4.经营活动现金流净额下降8.89%至110.6亿,净现比0.95,上市后首次小于1。

5.净资产增长3.45%至330.9亿,其中未分配利润247亿,占比约75%。

6.类现金资产约194亿,足以覆盖不足千万的有息负债,无流动性风险。

7.商誉增价15%至50.6亿,主要为收购德赛75%的股权所产生。

8.应收账款增长24%至33亿,显示市场确实困难,需要给合作伙伴更长的账期。

9.各类应收款减值损失2.4亿,较去年大增5.6倍,值得注意的是,包含应收款减值损失的各类信用、资产减值损失今年合计达7.7亿,大幅高于去年约1亿的减值损失,虽然绝对金额不高,但也作为观察点持续观测。

10合同负债为19.7亿,相较去年41.4亿的合同负债有较大幅度下降,反应了市场艰难,经销商打款意愿弱,也不排除年度业绩之间的调节的可能。

11.2024年一季度,营收增长12.06%至93.7亿元,归母净利润增长22.9%至31.6亿元。

综上,财务端相较以往略有下滑,比如资产减值较高、应收账款大幅增加等,但总体依然有着高质量的表现,现金流充裕、ROE进一步提升。

业绩端,相较往年雷打不动的20%+增速,有所下滑,但以季度数据观测,2023年到2024年一季度5个季度增速分别为:20.47%、20.2%、11.2%、7.9%、12.06%,公司已逐渐摆脱整顿影响,恢复增长。

二、三大业务板块发展情况

1.生命信息与支持业务-老大底蕴深厚,重回增长可期

2023年,生命信息与支持业务同比增长13.8%至152.5亿,占总营收比降为43.7%,拆开来看,上半年增速27.99%,下半年增速-0.8%,考虑到国际生命信息与支持业务下半年增速超过20%,拖后腿的主要是国内业务,显然,医疗反腐还是造成了不小的冲击,致使业务遭受困境,不过,作为一直以来的扛把子,该业务未来的增长点依然清晰:

医疗反腐对需求的影响只是延后,并不是取消,国家发行医疗专项债,大力推动的医疗新基建项目依旧存在,根据公司披露数据,医疗新基建待释放的市场空间超过200亿,生命信息与支持业务从技术、渠道、品牌均有较大的优势,可以预期将会是充分受益者。

该业务下半年国际市场的增速达20%,而市占率仅有个位数,且从技术、渠道、品牌等各方面在国外都已有相当的积累,这也保障了这一业务在国外市场既有空间、也有能力维持增长。

2022年年报单独提及的种子业务-微创外科依然保持30%+的高速增长,持续为该业务贡献力量。

因此,该业务是国内反腐行为带来的短暂困境,整顿之后,重回增长是可以预期的。

2.体外诊断业务-老二来势汹汹,冲击“大哥”宝座

2023年,体外诊断业务同比增长21.12%至124.2亿,占总营收比提升为35.6%,其中试剂销售量同比增长33.6%,仪器销售量同比下降0.9%,该业务的增速主要由试剂销售贡献。进一步拆开来看,上半年增速16.18%,下半年增速26%,为何体外诊断业务没有被反腐冲击,依然保持较高增速?这里原因有三:

1)2023年收购德国知名ivd品牌德赛,德赛属于控股子公司,需并表处理,未搜到2023年德塞得财务数据,以2022年数据看,营收7277欧元(约5.73亿人民币),净利润470万欧元(约0.37亿人民币),德赛并表贡献了约5%的营收增量。

2)单纯从体外诊断仪器来看,销售5.7万台,同比下滑0.9%,过去两年分别增长16.02%、3.4%,横向比较同行业公司,新产业2023年仪器类销售增速为-11.79%、安图生物仪器类销售增速为1.29%,都有不同程度冲击,但该业务模式与打印机有异曲同工之处,打印机设备本身不赚钱,依靠油墨赚钱,体外诊断业务则是仪器微赚,试剂大赚,而医疗反腐主要在医院设备招采环节,影响设备采购,试剂的使用则与医院检测业务量相关,并不会受到反腐影响,从如上试剂的销售量也足以说明。

3)国外体外诊断业务连续两年复合增速超过30%,国外业务的高增速能够抵消一部分国内整顿的冲击。

体外诊断是三大业务中增速最快的业务,作为医疗器械的最大细分赛道,无论国内还是国外,市场空间都足够广阔,公司过去两年的大手笔并购(海肽和德赛)都是在IVD领域,在技术层面也已跟海肽进行广泛合作,在技术先进性的描述部分,体外诊断的技术创新也是三大业务中最多的(底层创新7项,融合创新5项),以上这些昭示着公司大力加码的体外诊断业务正成为重要的增长极,未来几年都将是快速增长期,不久的将来可能超越生命信息与支持业务,成为最大的业务板块。

3.医学影像-略显落寂的老三

相较底蕴深厚的老大生命信息与支持和来势汹汹的老二体外诊断,老三医学影像稍显落寂。首先从成绩上,2023年增速最低,同比增长仅有8.82%至70.3亿,占总营收比下滑至20.14%,同样受反腐整顿影响,上半年13.4%的增长,下半年滑落至4%。同行业横向比较来看,联影医疗相关业务板块同比增速达21%,境外增速更是高达54%,开立医疗彩超产品业务同比增速13.3%,东软集团医疗健康同比增速为30%,虽然医学影像细分领域有差异,但两相比较之下,医学影像业务的增长乏力已是不争的事实。

其次,年报中对三大业务技术先进性的描述上,底层技术创新和融合创新,生命信息与支持的数量分别是4项和5项,体外诊断的是7项和5项,而医学影像仅有4项和2项,医疗器械行业,技术投入很大程度上代表重视程度,管中窥豹,在技术投入和储备上,医学影像也落后与其他两个业务板块。

公司在年报中对医学影像的亮点描述也着重在高端产品的推出和发展上,能感受到对于这一业务(暂时)缺少另外两大业务的雄心。

三、其他惊喜及重点事项

1.分红提升

2023年年终分红每10股派发现金15元,合计分红约18.2亿,加上三季度的52.1亿的分红,2023全年合计分红70.3亿,占全年净利润的60.7%,同时,公司还规划了2024年中期分红方案,2024年依然会有两次分红,一年两次分红甚至不排除作为惯例延续,自2018年上市以来,公司募资59.3亿元,未再进行融资,分红总额近248亿元(含回购),是募资额的4倍多,作为一家仍在发展中的公司,在满足内生增长和外延并购所需资金的前提下,依然能够大手笔分红,充分说明公司真赚钱、赚真钱、持续赚钱,赚完之后乐与股东分享,必须给管理层点个赞![]() 。

。

2.高端化突破

于迈瑞而言,终极目标是成为全球医疗器械的执牛耳者,要实现这一目标,技术引领和高端化是必须要迈过的两道门槛,技术引领自不必说,作为横跨多个学科的尖端制造业,没有足够的技术积累和创新引领,这一点从现有医疗器械巨头的技术实力之雄厚可窥见一斑。而高端化则具有重要的战略意义,只有足够多的高端客户认同才能带来更多的技术创新和中低端市场的覆盖,在高端化市场,2023年也有较大突破:

2023 年,在生命信息与支持领域,公司突破了近 300 家全新高端客户,并有包括 500 家已有高端客户实现了更多产品的横向突破;体外诊断产线突破了超过 450 家重点医院和实验室,其中包括超过 100 家第三方连锁实验室;医学影像产线突破了超过 200 家空白高端客户,已突破的空白高端客户中有超过 120 家实现了重复采购,中端和高端机型占海外超声收入的比重首次超过一半。

3.生态系统销售情况

目前有很多个行业都在推动场景化解决方案,其核心是增强使用黏性和做大客单价、横向打开市场,对于多产品线的迈瑞而言,推动单纯产品销售向生态系统的销售转型有着重要意义。这部分,2023年公司也有着不错的表现,截至 2023 年 12 月 31 日:

“瑞智联”生态系统在国内实现装机医院数量累计接近 700 家,其中 2023年新增超过 400 家。

“迈瑞智检”实验室解决方案在全国实现了超过 210 家医院的装机,其中80%为三级医院,2023 年全年新增装机 65 家。

“瑞影云++”项目已经覆盖了全国 31 个省、市、自治区,实现累计装机超过 10,000套,2023 年全年新增装机近 5,500 套,装机持续提速。

4.外延并购情况

2023年,公司共完成了两笔并购案例,分别是:

1)体外诊断领域:以现金形式总价1.15亿欧元(约8.9亿人民币)收购德国知名IVD品牌DiaSys(德赛)75%的股权,德赛与公司现有的体外诊断业务能够形成互补,完善血球、生化等海外体外诊断业务的供应链平台,紧密围绕公司主营业务所做的并购,预计能形成较好协同。

2)新拓展领域:一季度,迈瑞医疗花费约67亿,直接+间接拥有惠泰医疗24.61%的股份,成为惠泰医疗最大股东,实现了对惠泰医疗的控制权,进入市场广阔的心血管领域,关于这次收购,在之前的文章《“重拳出击--迈瑞并购惠泰医疗”的看法》已有过阐述,感兴趣的朋友可以点击过去看看。

新近收购的两家公司还未与公司业务形成协同效应,仍待持续观察。

四、自我目标实现的一丝隐忧及估值思考

1.自我目标实现的一丝隐忧

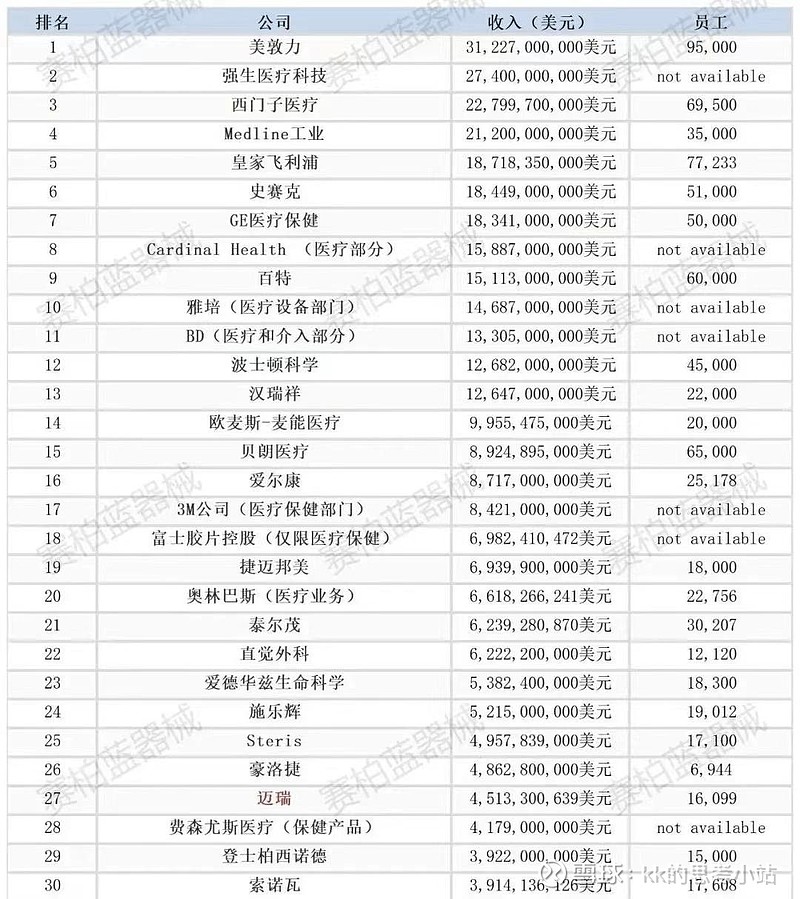

在文章开篇我就提到过:以公司的自我目标而言,2023年和2024年一季度这份成绩单不免让投资者有一丝担忧。这份担忧源于公司年报中提及的这个目标:2025年跻身全球前二十医疗器械榜单。按照行业知名媒体 Medical design and outsourcing 发布的全球医疗器械公司百强榜单,第20名奥林巴斯的营收为66.2亿美元,折合人民币480亿元,2023年的营收为349.3亿元,即使不考虑其他医疗器械企业的增速,意味着未来两年营收的复合增速需要超过15%才能在2025年达成这一目标,而公司2023年和2024年一季度的增速分别为15.04%和12.06%,对年营收超300亿的迈瑞而言,新并购的惠泰医疗2023年营收为16.5亿,即使乐观地认为未来两年实现营收翻倍,对于迈瑞的营收贡献也不足10亿元,能够提升的比例较为有限,因此,这份目标在当下来看,依然有不小的挑战。

2.投资及估值思考

如前所述,公司制定的目标是2025年进入全球医疗器械榜单前十,则在2025年至少达成480亿的营收,毛估估取值2023年33.15%的净利率推演,达成2025年目标净利润为480*0.33=158.4亿,如果2025年依然能够给予30倍的市盈率,则市值可达4750亿,距离当前3500亿市值,约有35.8%的增长空间,两年复合收益率约为16%,一旦市盈率下滑为25倍,两年复合收益率仅为6%,注意,以上还是在较为理想的情况下才能达成的营收增长。虽然参照历史数据,30倍市盈率依然处于中下位置,但市场先生是疯的,我们无法将希望寄托于市场先生的出价上,因此,个人认为,当下3500亿的迈瑞偏贵,需要预留一定的安全边界,毛估估在2500-3000之间愿意逐步加大仓位。

感谢阅读!

【阅读提示】本文内容仅作个人思考记录之用,不作任何推荐,请谨慎判断。