#ROE的思考# $飞科电器(SH603868)$ 之前在Choice金融终端找净资产收益率相关的资料时,意外发现一家“一枝独秀”的公司,起因是我想筛选从2011年到2023年ROE连续大于20%的公司,于是,在Choice金融终端设置好了相关条件之后,执行结果出乎我的意料,在全部A股5354家上市企业中仅有一家公司满足条件--飞科电器,它的品牌和旗下产品你也许听过,但在资本市场,跟茅台、格力、恒瑞这些著名大白马,或者新能源、半导体这些热点题材相比,形容它名不见经传也一点没冤枉。

*数据来源于Choice金融终端

如果说因为2023年年报绝大多数公司还没出导致了它的一枝独秀,那么将时间范围缩小到2022年,依然只有9家公司满足连续12年ROE>20%的要求,同行业中仅有美的入围,连著名大白马格力也没做到,因此,从roe这一角度,飞科电器算不上一枝独秀,但绝对能称得上优秀。

*数据来源于Choice金融终端

飞科电器属于家电行业,旗下产品较为知名的是剃须刀、吹风机等个护类小家电。本人就在家电公司工作过,家电是典型的传统制造业,家电产品技术迭代慢、技术壁垒低,产品溢价低,行业内公司通过卷品牌、卷供应链、卷渠道、卷价格等方式生存扩张,看看行业龙头美的格力的净利率(美的个位数、格力稍高)就知道这个行业的利润空间有多窄了,在这样一个“辛苦”的行业,非龙头企业却能维持连续12年roe>20%,做到连龙头都做不到事,是何其不容易。这份不容易引起了我的兴趣,正好应用上篇文章提到的ROE做一个拆解,看看它的里子如何。

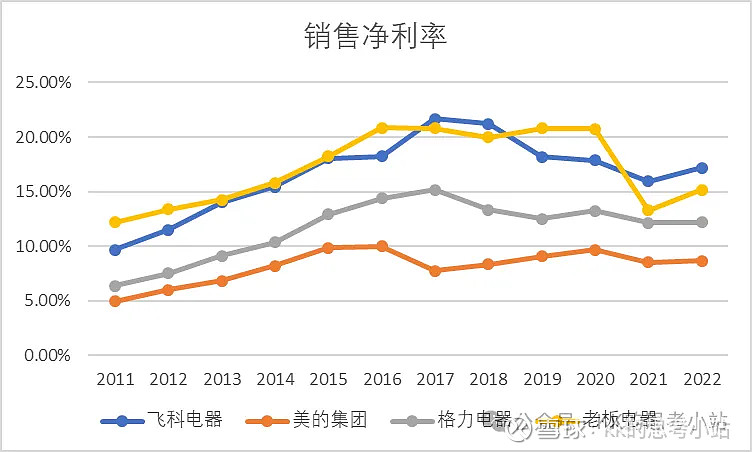

为了进一步了解飞科是怎么做到高ROE的原因,我对它做了进一步拆解,并拉来了同行业的模范生美的、格力、老板电器做横向对比,分别就销售净利率、总资产周转率、权益乘数三个维度进行对比:

ROE上,虽然飞科电器总体呈下滑趋势(其实不算太明显,2016年上市,募集大量资金,净资产暴增,ROE降低属于正常现象),但与行业内三个老大哥比都不落下风,甚至略高。

总资产周转率上,总体领先于美的、格力、老板,2017年以前甚至遥遥领先于另外三家,虽然企业体量不同,对管理层要求不同,美的、格力千亿+营收,而飞科仅仅几十亿营收,理论上不好直接这样对比,但见微知著,飞科管理层强大的运营能力还是毋庸置疑的。

销售净利率上,飞科领先于格力和美的,让我略显差异的是,它的销售净利率对比定位于高端的老板电器竟然也不遑多让,甚至略高。

在权益乘数上,飞科电器均低于另外三家公司,说明公司债务率较低,不是依赖高杠杆撬动资源型的高ROE企业,比较稳健。

综上,飞科电器的高ROE依赖的是较高的周转和较好的销售净利率共同作用达成的,且杠杆系数较低,比较稳健,那是什么因素让其拥有较好的周转和销售净利率呢?

首先来看看销售净利率,梳理毛利、费用等数据如下:

可以清晰看到,2016年上市以来,公司的四费(管理费用、销售费用、研发费用、财务费用)是逐年走高的,从2016年的4.51亿一直飙升至2023年的17.46亿,年复合增速超21%,远高于复合增速6%的总营收增速,能强烈地感受到市场的竞争压力;另一方面,公司毛利率从2016年的37.93%增长至2023年的57.1%,体现的是公司极强的供应链管理能力和高端化战略,此消彼长之下,得以维持公司较高的净利率,进而带来持续的高ROE。

再来看看高周转是如何实现的?梳理资产端各项的周转率数据如下:

可以看到上市之后,公司的总资产周转率是呈下降趋势的,但好在20年开始通过运营提升,止住了下降,转而稳步提升,其中应收账款周转率的大幅提升起了主要作用,应是实行了更为审慎的财务政策,使总资产周转率得以维持住。

通过以上分析,能看到飞科电器的高ROE来源于高的销售净利率和资产周转率,而这两项有赖于公司极强的供应链管理能力、高端化战略执行和审慎的财务政策。实际上,还有一项重要因素被忽略--公司的高分红率,公司每年产生大量的自由现金,在没有更好的扩张机会下,基本都以分红的方式分配给了股东,最高效率地保持了资金的应用,这一块后面有具体数据呈现。

看完ROE,在对公司财报做一个大致了解,根据2023年财报:

飞科电器资产总计44.59亿,主要包含:

金额为13.22亿,占总资产比(下同)为29.6%的交易性金融资产,全部是银行理财产品及结构性存款,可直接作为类现金资产看待。

金额为11.76亿,占比为26.4%的固定资产+在建工程,主要为房屋建筑和生产设备,身处制造业,是合理且必须的投入。

金额为5.25亿,占比为11.8%的货币资金,类现金资产。

金额为4.73亿,占比为10.6%的存货,主要为库存商品,与格力10.8%、美的10.9%、老板10.7%的存货占比相当,在行业内应该算是比较优秀的存货管理水平。

金额为3.01亿,占比为6.8%的应收+预付账款,占比不高,且负债端应付账款+合同负债合计5.05亿,高于应收预付,总体在产业上下游有一定优势,能够无偿占用上下游货款。

金额为2.2亿,占比为4.9%的长期股权投资,全部投资于纯米科技,纯米科技是小米生态链企业,主要做厨房电器,翻阅历年财报,是在2020年投入2.11亿成为纯米第二大股东,占股14.2%,算是公司多元化的行为,虽然目前看不到太多收益,但没有盲目多元化,投的是相关性较高的厨房电器,对外投资行为也比较稳健。

金额为1.92亿,占比为4.3%的无形资产,主要为土地使用权资产。

其余均是不足亿元的资产,没有太多分析价值。

负债合计8.83亿,无任何有息借款,全部为诸如应付账款、应付职工薪酬等经营性的无息负债,就算以此数据作为分子计算负债率,也不过19.8%,属于很低的水平,完全不存在债务暴雷风险。

从资产负债维度看,公司依然优秀。

再来看看利润和自由现金流,自2016年上市以后,8年中5年净现比大于1,1年约为1,2年相对偏低,但也接近有0.7。公司2016年上市,募集资金7.28亿,分红合计已有53.6亿,每年均大手笔分红,分红占净利润比例全部超过64%,最高达净利润142%,总分红金额约等于净利润金额,基本上赚的钱全部都分给了股东,如前所述,这也是维持高roe的隐形因素之一,赚的钱不乱投资,以分红方式高效使用资金。

从利润和现金流的维度,看这是一家赚真钱,真赚钱,管理层务实的公司。

看到以上这些近乎完美的财务数据,也就不难理解,在动辄个位数市盈率的家电建材行业中,为何增速平平的飞科能够被市场给予20+倍市盈率。

公司财务数据如此完美,该买吗?财务数据是用来排出企业的,而购买企业的理由则需要进一步跳出财报数据之外,从商业认知层面做判断,对于飞科,个人仍有几个犹豫的点导致下不了手:

当下低估值、商业模式更佳的企业不少,有更好的投资标的可选。

当下的20+倍PE的价格,价格充分反映了内在价值,基本占不到便宜。

价值投资核心逻辑:买股票就是买公司,买公司就是买公司未来现金流的折现。过去的优秀不代表未来的必然,对于飞科未来现金流的持续性,即高ROE能否长期维持我还给不出肯定的答复。公司2023年的毛利率已达到57.1%,在行业内已经是拔尖的存在,未来进一步的提升空间有限,很难将成本进一步下压;但销售费用的增长却在显著加速,且以当下经济下行及家电行业充分竞争的态势,销售费用维持高位是大概率事件,高端化战略也将碰到阻力,一旦净利率、周转下降,ROE也就跟随下降了。

不可否认的是,商业模式天然就有优劣之分,有些行业天生命好,瞎折腾也能生活滋润,有些行业天生命苦,靠后天努力才能勉强维持(多像人生),想想高端白酒动辄80%+毛利,40+净利,而其他行业却是个位数的净利,两相比较,也只能叹天不公,而家电就是命苦的行业,有的选的情况下,我还是更愿意选择商业模式更佳的企业。

同时,还有一个让我心存疑虑的点是,公司发布2023年财报的同时还发布了《上海飞科电器股份有限公司关于提请股东大会授权董事会全权办理以简易程序向特定对象发行股票相关事宜的公告》,即增发股份用于融资,用途是公司主营业务相关项目建设及补充流动资金,一方面公司大比例分红,且账上类现金资产不少,一方面却增发融资,难道是响应证监会号召强行提高分红比例,但市场竞争大,确实需要投入,只能再融资?

综上,飞科电器是一家过去表现极为优秀的公司,尤其在财务数据呈现上,甚至可以在所有上市公司中名列前茅,但个人对它的未来还看不太懂,当下的价格也没有明显便宜可占,所以,它很好,但目前为止不是我的菜。