| 发布于: | Android | 转发:0 | 回复:17 | 喜欢:1 |

刚细看了下你的分析,这阵我也分析了下,有几点不同意见,可以讨论下:

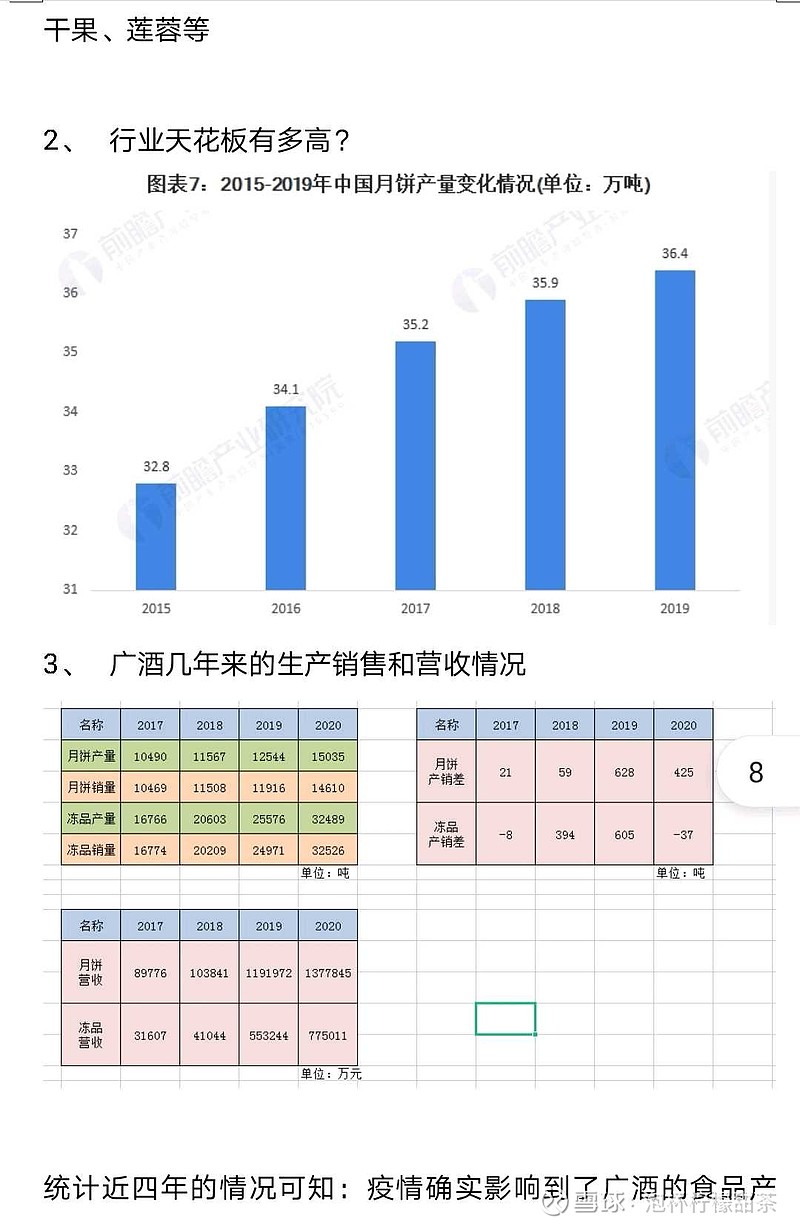

1)以产销量相减来判定销售情况有所不妥,产销率是更合适的。因为总体产销规模在增加,产销量差额的绝对值必然是增加的。如果看产销率,2020年达到了97.2%,甚至还高于2019的95%,其余年份也基本都95%以上,是比较合理的。

2)ipo募投项目没有按计划完成也是很常见的。因为市场不断在发生变化,企业根据市场变化进行经营决策变更也是情理之中的。过于僵化的管理也是不可取的。

3)就像你报告中说的,广州酒家利润大头还是月饼,餐饮其实占比不大,但是速冻食品的成长非常迅速。而且他家的速冻食品和安井什么的是有差异化竞争的,主要是广州特色的早点为主,毛利率也显著高于安井。

4)月饼的价位和杏花楼差不多,大众的中高端定位。

月饼和餐饮业、速冻食品其实形成了一种范围经济,原材料鸭蛋、豆沙等原材料可以共用,相对规模的优势又使得他的原材料成本可以较对手低。这一点从人均营收和人均利润逐年增长、产品单位总成本不断下降中可以得到映证,说明是具备规模效应的。成本的降低又可以用来提升产品品质,让利于消费者,进一步提升品牌力。

ipo资金真去搞了饼屋,那才傻…

当然去投入馅料、速冻、预制菜这种具备规模效应的品类去啊

有需要分析股票的吗?10.10—11.10期间现在处于空闲时间。

有多少饼屋,可以在大众点评搜到的