1. 介绍

公司最主要的资产就是澳洲塔斯曼尼亚岛上的雷尼森锡矿项目,Metals X拥有50%权益,绿科间接拥有矿山41%的权益,云锡香港拥有9%。该锡矿项目包括雷尼森(Renison)地下矿、比肖夫山项目、雷尼森尾矿(Rentails)三个部分。

1. 雷尼森地下矿包括地下矿山,以及选矿厂等基础设施;2. 比肖夫山项目储量耗尽停产;3. 雷尼森尾矿,计划年产5400吨,目前完成了可行性研究,但事实上还要通过各种审批,开发还早。

绿科拥有的锡矿直接供应给云锡,锡精矿供应价格按照以下因素计算:(i)錫金屬於倫敦金屬交易所之現金結算平均價;(ii)每一乾公噸之處理費;(iii)按最終錫含量計算之扣減;及(iv)雜質罰金。价格低于LME锡平均价格。

2. 业务

事实上你很难从绿科的年报与中报中得到特别细致的结论,关于其生产成本的测算问题一直困扰着我——明明只有一个矿,为啥数据这么混乱。

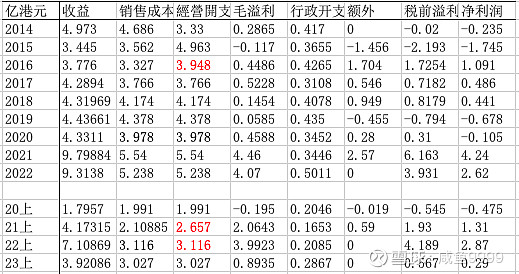

关于上表有以下几点需要关注:

- 产量(列1&2)在不断提升,这是好消息;

- “平均锡价”列“2020-2022”行是LME锡价目测估计,其他数据来自年报中报;

- 其他列的换算方式为“对应数据(港币)/(产量(吨)×汇率(7.8))”,可以看到成本和盈利线的测算波动非常大,不过盈利线几乎都在2万美元/吨内;

- 21年赚了很多钱,大概因此有大额减值亏损拨回,借此机会把递延税费补交了。

从我的认知角度来说,生产成本的波动不会这么大才对,并且近期隐约有上涨的趋势;这使得毛利润的估计十分模糊。而由于递延税费的存在,每年的净利润就更不确定了,可能与提升产能有关系?

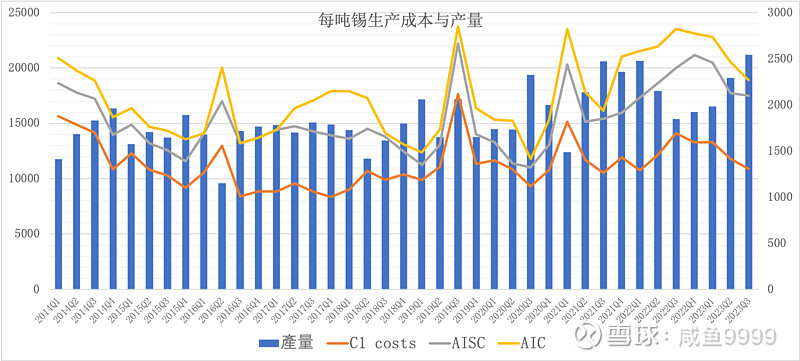

事实上,更具体的数据在MetalsX的生产报告中有完整的呈现(还是澳洲公司的披露完善细致),包括C1 cash production costs, All-in sustaining costs (AISC),All-in cost (AIC, including AISC plus project and exploration costs)。

可以看到一般情况下AIC在2万美元/吨以下,最近AIC的上涨可能与项目的升级改造有关,从23年二三季度开始成本回落,锡精矿产量(右轴)开始回升。

3. 未来走势

根据MetalsX 2022年报,随着Renison Area 5项目的升级完成,锡年产量将提升至10000吨/年,未来生产开支也将逐步回归正常水平。那么美联储接下来的降息周期走向将成为重点关注的目标,软着陆引发的二次通胀预期将成为推高锡价的导火索,这对于小型矿业公司来说意味着量价齐升的转折双击。理想是好的,不过美国经济一旦硬着陆,引发的风险也不得不去评估。

对比于拥有50%权益的MetalsX,其持有1.24亿澳元现金(20230931,约6.47亿港币),在ASX交易所市值2.44亿澳元(20240115),约12.73亿港币;而绿科拥有41%的权益和和2.09亿港币现金,市值为5.74亿。二者相比,读者可窥见港股死水一潭的流动性和国内对资源股打压态势对股价的影响。在软着陆之前,不妨先期望港股减半印花税的提案能够得到通过吧。

以上,便是绿科科技国际基本面的相关介绍,至于股价会不会涨,什么时候涨,那就只能看天意了。

本人不持有该公司的短线头寸。