如果把重疾险按照保障责任划分,可以分为消费型重疾险和储蓄型重疾险。

消费型重疾险的保障更纯粹,一般只有疾病保障,不含身故责任。

如果保险期间没有患重疾,保费就消耗掉了,相当于“破财消灾”。优点是价格非常便宜,用比较低的价格就可以获得足够且充足的保障。

而储蓄型重疾险的强制储蓄作用比较明显,除了疾病保障,还含身故责任。

俗话说“人固有一死”,储蓄型重疾险就是一种即使被保人保险期间没有患重疾,身故时也可以拿到保额的产品。这类产品保单现金价值很高,价格也会比消费型重疾险贵30%左右。

所以,如果你的预算不是很充足,还是要优先选择消费型重疾险,如果你有多余的预算,想要更全的保障,或者更看重保单的现金价值,考虑储蓄型重疾险,那么这篇文章需要你重点关注。

一、

储蓄型重疾险产品非常多,很多人经常接触到的平安福、国寿福、康乐一生2019等等都是储蓄型重疾险。

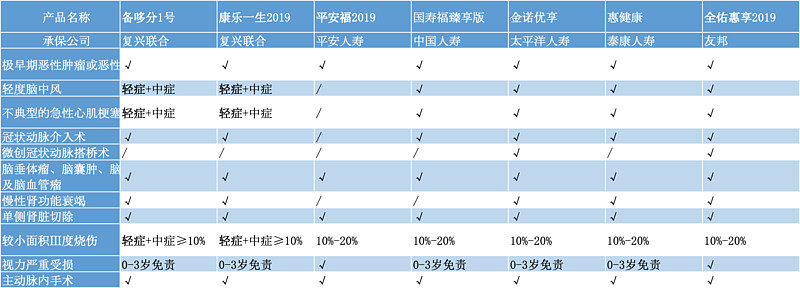

今天,牛先森挑了7款比较热门的储蓄型重疾险作对比,其中有重疾单次赔付,也有重疾多次赔付的,产品如下:

备哆分1号

康乐一生2019

平安福2019

国寿福至尊版

太平洋金诺优享

泰康惠健康

友邦全佑惠享2019

还是老规矩,先看产品对比图:

直接说结论:

如果追求性价比:康乐一生2019,如果选择基础版本,重疾可以赔付一次,价格也比其他产品低很多

如果看重多次赔付:备哆分1号最多可以赔付6次,包含轻症中症保障,还可以选择保到70岁,性价比也非常高。

如果看重癌症保障:康乐一生2019、平安福2019、虽然都可以癌症2次赔付,但是康乐一生2019要求更宽松,两次癌症间隔3年,癌症和其他重疾之间间隔180天就可以赔付。

如果更看重大品牌:惠健康和金诺优享是不错的选择,网点比较多,而且价格也比同类大品牌产品低。

如果只想知其然,看到这里就够啦。如果还想要知其所以然,不妨跟着牛先森往下看。

二、

7款储蓄型重疾险对比分析

现在市场上重疾险的产品越来越多,重疾险保障的疾病也越来越多,普通消费者很容易犯迷糊,不知道要买哪款才好。牛先森主要从重疾、中症、轻症三方面为大家做详细的拆解。

1.重疾

这7款产品的重疾包含的疾病种类基本都是100种以上,最少的国寿福至尊版也达到了80种。

其实,银保监会规定的25种重疾占到所有重疾理赔的95%以上,这些疾病是重疾险的核心。

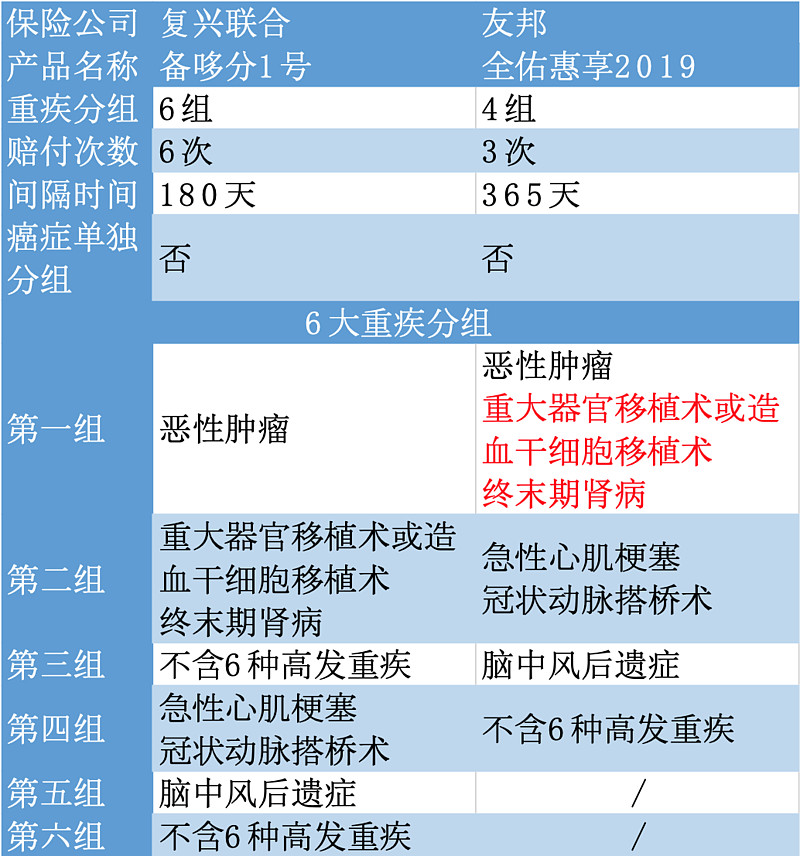

其中恶性肿瘤、急性心肌梗塞、脑中风后遗症、重大器官移植术或造血干细胞移植术、冠状动脉搭桥术、终末期肾病这6种疾病更是发病率是最高的。

所以对于单次赔付的重疾险,不论是包含50种、70种还是上百种,意义没有那么大,而对于多次赔付的重疾险,就需要关注一下这6种高发重疾的分组。

多次赔付是相对于单次赔付而言的。简单来说,就是在得了一次重疾并且得到理赔后,保单不会终止,第二、第三次重疾依旧可以得到赔付。

目前市面上的多次赔付可以分为重疾不分组的多次赔付和重疾分组的多次赔付。

重疾分组的多次赔付重疾险:上百种重大疾病分为几组,每组只赔付1次,赔付后该组所有疾病都失效,之后就只能理赔其他组的疾病。

重疾不分组的多次赔付重疾险:如果理赔了其中一项重疾,其他重疾依旧会保,

所以挑选重疾险分组的优先顺序是:重疾不分组>重疾分组(恶性肿瘤单独分组)>重疾分组(6大重疾尽量分开)

备哆分1号和全佑惠享2019都没有将癌症单独分组,但是相对来说,备哆分1号的分组更合理。

备哆分1号的设计中,恶性肿瘤和侵蚀性葡萄胎分为一组,侵蚀性葡萄胎属于罕见的女性疾病,所以效果约等于单独分组。但是全佑惠享2019把高发的癌症、重大器官移植术和终末期肾病全放在了同一组,对消费者来说,就没有那么友好。

2.轻症

目前我国对轻症没有统一的规范,不同产品之间,条款存在不少差异,猫腻会比较多。

大家根据表格就可以发现,不同的产品,设定的轻症种类和数量都是不同的。

牛先森看了很多产品条款之后发现,同一种疾病在不同的保险公司的定义也是不同的,有的公司理赔严格,有的公司就比较宽松。

而且,一般重疾险的轻症条款中,会对心血管、脑部、视力、听力等疾病与其针对性的治疗方式做隐性分组,一项理赔后,其它保障同时终止。

轻微脑中风、不典型心梗、状动脉介入手术、极早期癌症,在轻症理赔中,分别占比79.81%、1.58%、6.62%,8.52%,合计96.53%。牛先森根据目前比较高发的轻症疾病,做成了一张表,大家可以看看:

表现最好的是金诺优享2019和金诺优享,11种高发轻症全部包括。备哆分1号、康乐一生2019、和惠健康没有“微创冠状动脉搭桥术”,但也可以接受。

冠状动脉介入术和冠状动脉搭桥术是治疗心肌梗塞的两种治疗方式,大多数产品都是介入术、搭桥术和不典型的急性心肌梗塞隐形分组,也就是三项只能赔付一种。

国寿福臻享版除了不保冠状动脉搭桥术以外,也不保慢性肾功能衰竭。平安福2019的表现就比较差了,理赔概率非常高的轻度脑中风、不典型的急性心肌梗塞、冠状动脉介入术、冠状动脉搭桥术和慢性肾功能衰竭都没有保障。

3.中症

在一两年前,重疾险的标配是重疾+轻症,保险公司为了增加产品的竞争力,设计出了中症。简单来说,就是比重疾轻一些,比轻症重一些。

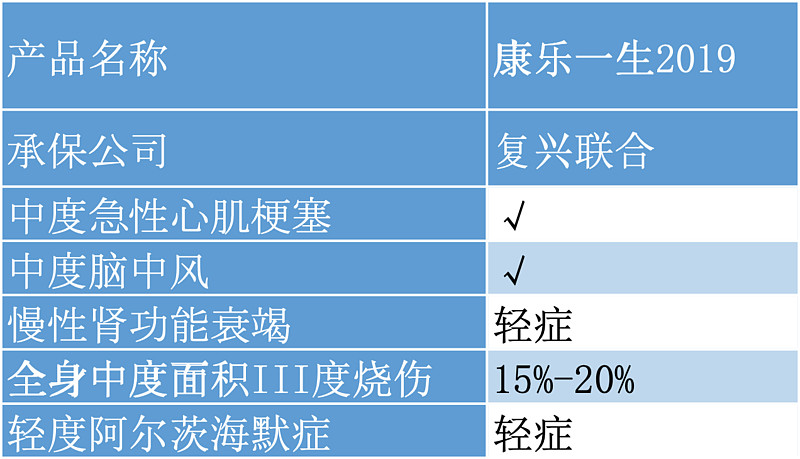

判断一款重疾险中症保障是否优秀,首先要看这款产品的高发中症数量。以康乐一生2019为例,目前赔付率比较高的5种中症都是保的。

其次,如果一款重疾险有一种疾病由轻到重的递增赔付,是可以提高我们的获赔几率的。依旧以康乐一生2019为例:

如果A在投保的第2年不幸得了心脏病,第一次发作确诊为轻度心肌梗塞,一年后心脏病又犯了,达到了中度心肌梗塞的标准,再过半年,心脏病恶化,发展为急性心肌梗塞,是可以获得35%+50%+100%+30%=215%的基本保额赔付。

不过,如果没来得及确诊,轻症就恶化为重疾了,就只能按照重疾赔付,不会再赔轻症了。

还有一点要注意,就是有些产品不是递进保额赔付,而是共享保额赔付,这样的话就有些吃亏了。

三、7款重疾具体分析

接下来,牛先森会分别对这7款产品做详细的测评分析,我们一起来看看不同的产品在保障上具体有哪些差异。

1.备哆分1号

作为一款涵盖多次赔付+重疾保额递增+轻症保障+中症保障+身故保障+可附加投保人豁免的重疾险,备哆分1号的保障还是很能打的。

目前,市面上很多产品都是轻症递增,备哆分1号是为数不多的多次赔付保额递增的产品。第一次赔付基本保额,第二次赔付110%保额,第3-6次赔付120%保额,虽然说连得5、6次重疾的概率非常低,但是保额递增的设计还是有利于消费者的。

而且,备哆分1号的健康告知比较宽松,如果过不了键告,还可以智能核保,或走人工核保。

对乙肝人群也比较友好,乙肝小三阳或乙肝病毒携带者,在满足一定条件的情况下,可以标体承保。

2.康乐一生2019

牛先森做过康乐一生2019的详细评测,感兴趣的朋友可以移步:(链接)这篇文章就简单介绍一下。

康乐一生2019的保费是这7款产品中最便宜的,而且在保障上也很有竞争力。

先说保障。康乐一生2019是轻症递增,但第一次就赔35%,非常高了,第二次40%,第三次45%,也是比其他产品要高的。中症不分组赔付2次,没有间隔期,每次赔付50%的基本保额。

而且,如果在投保的前十年患了重疾,康乐一生2019会额外赔付30%的基础保额。

另外,康乐一生2019还可以附加癌症二次赔付。

简单来说,如果第一次得了非恶性肿瘤的大病,可以赔付一次100%的保额,半年后如果确诊了恶性肿瘤,还可以再赔付一次100%的基本保额。

如果第一次就得了恶性肿瘤并获得了理赔,确诊当天起3年后如果复发、转移、持续或者新发,还可以再赔付50万。

鉴于恶性肿瘤是重疾理赔占比最高的一项,牛先森觉得这样的设计比单纯的多次赔付还要更实用一些。

如果看中多次赔付,备哆分1号在得了癌症后,再得其他心脑血管仲基,是可以多次赔付的如果看中癌症多次赔付,康乐一生2019是不错的选择

康乐一生2019还可以附加癌症靶向药服务「药神一号」。保障17种特定恶性肿瘤,含特定恶性肿瘤保险金责任,最高给付5万元,保额比较低,更重要的是有特药医疗费用保险金责任。

简单来说,就是确诊合同约定的恶性肿瘤,最高可享受两年的特药保障,共200万元。而且提供购药直付、送药上门等服务,可以解决癌症靶向药的问题。

康乐一生的健告也比较宽松,对于乳腺结节、乳腺纤维瘤、乙肝病毒携带、乙肝小三阳人群,都有机会标准体承保。

3.平安福2019

平安福2019由1个主险+2个必选附加险+N个可选附加险组成。

也是轻症涨保额,70岁前,每赔付一次轻症,主险终身寿和重疾保额增加20%,最大可增长60%保额。但是大家还记得吗,有5种高发轻症平安福2019都不赔,这对消费者来说非常不友好。

关于癌症,大家都知道癌症一般有5年生存率,如果治疗后5年内没有复发,就算是痊愈了。所以康乐一生2019的间隔期是3年,而平安福的癌症二次赔付的间隔期却设计成了5年。那时候,黄花菜都凉了。

平安福2019比较有特色的就是推出了运动可以涨保额的功能,也就是平安RUN计划。简单来说,只要满足一(超)定(高)的运动标准,基本保额会增加5%-10%不等。

看起来很容易是不是?我们来看看具体标准:

两年内连续18个月每个月至少25天每天运动步数不少于10000步则寿险保额增加5%;

两年内连续24个月每个月至少25天每天运动步数不少于10000步则寿险保额增加10%

且不说app有的时候记录不上步数这个bug,每月至少25天运动步数要在一万步以上这个门槛真的很高了。但是代理人一般都会说“有总比没有强”。

再说价格。上面说康乐一生2019是这几款保费最低的,以30岁男性为例,康乐一生2019在选择50万保额、保终身且附加恶性肿瘤二次赔付的情况下,缴费20年只需要11210元/年;而在差不多的保障下,平安福2019,缴费20年,仅配置30万的保额,就要年缴费14000元左右。

牛先森一直强调保额先行,买保险最主要的就是要买保额。如果保额不够,抗风险能力依旧不足。

用了比康乐一生2019高的保费,只能得到比它低了20万的保额,头脑稍微清醒一些的人都知道真的不划算。

如果非大保险公司不投,那牛先森建议大家把它和下面的国寿福臻享版、金诺优享、惠健康和全佑惠享2019对比一下,再去做选择。

4.国寿福臻享版

国寿福臻享版是一款中规中矩的产品,没有明显的坑,也没有特别的优点。

轻症赔付比例比较低,只赔基本保额的20%。附加的长期意外险价格也比较贵,不过没有强制捆绑销售。

可以选择19年缴费,相当于少1年。

如果认可中国人寿的品牌,而且预算比平安福2019少了一些,那国寿福臻享版是个不错的选择。

5.金诺优享

和国寿福臻享版一样,金诺优享也可以选择19年缴。

这几款产品中,金诺优享的投保年龄比较窄,男性46周岁以下、女性51周岁以下才能投保。

虽然轻症也是赔付基本保额的20%,但是金诺优享对于轻症的赔付更友好。11种高发轻症都包含进去了。而且保费也不会特别高。

6.惠健康

惠健康在保障上是还是比较齐全的,重疾赔付1次,轻症赔5次,每次赔付30%的保额,理赔条件相较更宽松些,而且多了一个“重大器官移植术额外赔付1倍保额”的特色保障。

相对于金诺优享和国寿福臻享版,这三款产品提供类似的保障,不过惠健康的保障相对更优一点,保费也是最便宜的。

如果对泰康人寿信任度比较高,可以考虑这款产品。

7.全佑惠享2019

这款产品的重疾分四组赔三次,但癌症责任没有单独分组,是低于行业内优秀标准的。虽然重症、全残、护理保险金、生命终末期保险金、身故都有保障,但只能五选一。

轻症赔付递增,第1、2次赔付20%,第3、4次赔付30%,第5、6、7次赔付50%,不过隐形分组比较多。

比如说,“冠状动脉介入术”、“微创冠状动脉搭桥术”、“激光心肌血运重建术”、“不典型心肌梗塞”只赔付其中一种;

“脑垂体瘤、脑囊肿、脑动脉瘤及脑血管瘤”、“无颅压增高的良性脑肿瘤”、“植入大脑内分流器”、“微创颅脑手术”只能赔付其中一种。

可附加的恶性肿瘤二次赔付间隔期也是5年。产品责任虽然比较丰富,但是通常都是N选1,低于行业优秀产品水平。

而且保费十分高昂,同样保障的情况下价格是市场主流产品的1.5倍,是性价比较高的产品的2倍以上。

总结

货比三家,买保险也一样。

如果你接受不了知名度不高的保险公司,而且预算比较充分,那自然可以选择大公司产品;

如果你更看重保障,能接受小一些的保险公司,那么康乐一生2019、备哆分1号肯定是更好的选择。

不同的人,不同的收入,不同的需求,都会导致配置的保险有区别。当省不用,当用不省,钱用在刀刃上才是用钱的态度。

希望大家都能选到适合自己的保险。

如果今天的文章对你有帮助,可以转发给有需要的人。

想要了解更多理财金融、保险知识,可关注公众号:牛先森避坑指南

回复:”3“,可获取豆瓣排名TOP30理财金融书籍