截至4月30日,A股11家疫苗上市公司公布了2023年报,现对相关公司年报表现情况作简要评析。

一、收入和利润的总体情况

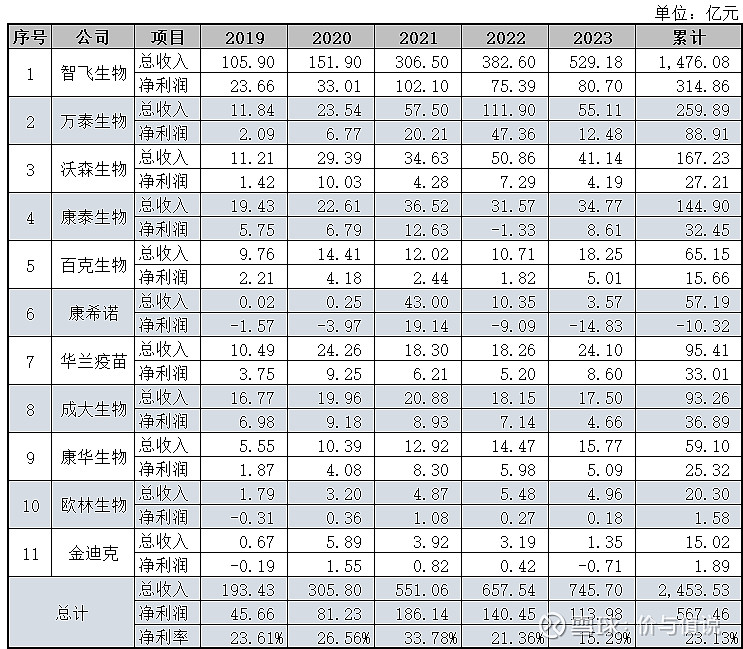

11家公司的收入总计为745.7亿元,较上年增长了13.41%;归母净利润113.98亿元,较上年下降了18.85%,平均净利润率为15.29%,较上年下降了6.07个百分点,总体表现为增收不增利的局面。

2023年度,不论是收入还是净利润,11家疫苗上市公司的表现都是4增7减,而且总体都是收入和利润同增同减,双增的公司有智飞生物、康泰生物、百克生物和华兰生物,其余公司都是双减态势。

相关公司最近五年的营业收入和归母净利润情况如下:

二、相关公司的2023年报及市场表现简要评析

1、$智飞生物(SZ300122)$ :新冠疫苗退场,自主疫苗收入减少20多亿元;不过代理销售的9价HPV疫苗实现了倍增,收入呈现大幅增长;因业务结构变化导致总体利润率下降,盈利增幅低于收入的增长,而且代理销售的主要疫苗面临国产替代的潜在竞争,销售和盈利的可持续性较弱,市场选择用脚投票。

2、$万泰生物(SH603392)$ :疫情退去,检测业务缩水,同时2价HPV疫苗量价齐跌,导致收入和利润大幅缩水,库存暴增,批签放缓;不过国内首款9价HPV疫苗上市在即,市场对其有寄予厚望,并予以较高估值。

3、$沃森生物(SZ300142)$ :核心疫苗受同业竞争影响,量价均不尽理想,尽管产品管线和研发都比较能打,销售能力也不算太差,但经营成果表现为收入下降,费用居中高不下,盈利状况欠佳,二级市场的表现也是一江春水向东流,毫无还手之力。

4、康泰生物:逐渐摆脱新冠疫苗起了个大早却赶了个晚集的影响,加之主要产品销售回升,呈现增收扭亏双丰收局面。另外有多款疫苗处于申报注册和上市进程之中,研发和产品管线非常丰富。暂停新冠疫苗后,研发和销售队伍人员同步收缩,研发投入也有所减少,不过二级市场对经营好转的局面并不太认可,依旧在坑里徘徊不前。

5、百克生物:新上市了带状疱疹疫苗大单品,不仅改变产品单一局面,同时实现收入和利润的大丰收,不过二级市场已提前兑现了增长预期,之后又回到尘归尘,土归土的道路。

6、康希诺:成也新冠,败也新冠,新冠疫苗研发的巨额投入又成了负担,一场轮回之后,不知是收获了技术还是寂寞,队伍和费用的开支依然高高在上,新品上市还在路上,市值仅剩最高点的5%左右,潮水退去,好像连底裤都跌没了。

7、华兰疫苗:新冠退去,人们对流感关注度提高,行业暴发增长,叠加个别同行停产,尽管只有流感疫苗这一大单品,但仍赚钱不少,只是这种局面不知能维持多久,二级市场走势与业绩背离,还不断创出新低。

8、成大生物:当家狂犬疫苗群狼环视,变化不大的市场,却有不断的参与者来分蛋糕,公司在业界还算能拼能打,免强保住大部分市场分额,但利润状况逐渐下滑,能否彻底改观,恐怕只有新品上市才行。

9、康华生物:狂犬疫苗新技术的开创者,多年来一路高歌前行,而其诺如病毒疫苗研发许可境外商业开发权益,这可是开创了疫苗领域对外许可之先例,不过无法回避产品管线单一和竞争逐渐加剧的现实,二级市场在经历了一段时间的繁华后又归于沉寂。

10、欧林生物:小众品类疫苗里的中小疫苗企业,不仅收入增长乏力,而且尽管拥有接近茅台的超高毛利率,但净利率却只有极低的个位数,非常不像自主疫苗企业,市值逐级下滑,核心产品改观还需时日,中小市值疫苗公司有逐渐被边缘化的趋势,只能自求多福。

11、金迪克:一场洪水几乎淹没了2023年的营收,在流感疫苗大卖的美好时光里,公司却接近缺席,不过即使在场,在非常拥挤的赛道,单一品类疫苗的中小公司也很难占到多少好处。

三、未来趋势研判和操作建议

1、智飞生物:股价迭创新低,并已回到四年多疫情暴发前,自主产品的研发和上市进度的确有些让人失望,今年开始代理产品面临严峻挑战,但当前市价提前反映了收入和业绩减半或以上的预期,虽然应收款和存货居高不下,但新冠疫苗和代理销售所赚的资本也足够公司支撑一段时间的持续发展和转型。此外公司还有增加新品代理和往综合性生物公司方向发展的预期,没必要过分悲观,不一定加仓和补仓,但再大幅砍仓的必要性已大大降低。

2、万泰生物:2024年的财务报告的业绩估计会非常难看,9价HPV疫苗的国产替代进程已在路上,但对今年以来估计不会产生贡献。当前股价已提前反映了大部分预期,且未来竞争格局不明,不宜过分看好,但公司的底子还算坚实,暴跌或回落太多时是可适度参与的。

3、沃森生物:历年来,产品和研发管线,以及销售情况,表面上看都还是不错的,但就是不太赚钱,也没有多少现金流,现金分红更是少得可怜。目前股权分散得不能再分散,还有多位业界大佬加持入局。但是公司的层层迷雾令人难以看懂,可能有一天会一冲升天,但也有可能会是长期寂寞。

4、康泰生物:综合疫苗公司第一梯队的成员之一,股价风险释放幅度较大,新品上市和出海也在不断推进,如果实控人再踏实经营一些,并诚实与投资人荣辱与共,目前价位还是具有一定的投资价值。

5、百克生物:单大品疫苗公司中的优秀分子,产品具有一定的竞争力,不过可持续性和盈利能力还有待观察。同时同类竞品的进攻势头也不小,当然还有一种可能是,多方共同努力进行市场教育,并逐渐培育出一个新的大疫苗市场。对其应重点关注带状疱疹新疫苗的批签和销售变化,未来在某一个上下区间性波动的概率较大。

6、康希诺:未来中短期内收入和盈利状况都较为堪忧,当家的主打的疫苗产品还未呈现,感觉公司更多的是在关注资本层面和高管层激励,实体和经营层面还需要再努力努力。除非对公司和经营内幕或情况有更深层面的了解,否则还是能回避则回避吧。

7、华兰疫苗:国产流感疫苗的头部企业,单品类上有竞争力,财务状况也还行,但更多的成长性需要产品及管线的延伸才会有更大的出息,过分低估时可买点,至少暂时死不了,也倒不掉。

8、成大生物:老牌狂犬疫苗的领军企业,面对群狼环视还能拼能打,但处境越来越难,突破口仍然需要在产品和研发管线上进行补充,好在公司还有一定的家底积累,不过疫苗行业的发展和变化需要很长时间,对此需要一些更多的耐心。

9、康华生物:狂犬疫苗新技术路线的开创者,并有疫苗技术对外授权的先例。从技术角度,中长期是有些潜力,但短期内康泰生物的更优的竞品也已在路上,压力也不容忽视,上天堂或下地狱都有可能。

10、欧林生物:小品类疫苗里的中小疫苗企业,生存和发展都面临重重难度,未来存在逐渐被边缘化的风险,如果不是在里面,还是不碰为妙。

11、金迪克:同样是单品类中小疫苗企业之一,而且还是处于非常红海的流感疫苗赛道,处境可想而知。未来同样存在逐渐被边缘化的风险,能够回避还是回避为宜。

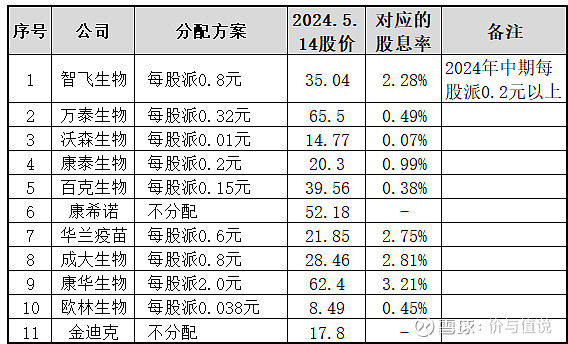

四、11家疫苗上市公司的2023年度分红方案汇总

“价与值说”重点关注金融、消费、健康和科技等四大类行业及相关公司,近期重点研究课题聚焦于银行、白酒、医疗服务、创新药、疫苗和教育等专题,更多文章请关V“价与值说”号,欢迎交流和探讨,不喜勿喷,只愿求同存异。