政策,说变就变......

变的结果是,有人欢喜,有人肉疼!

比方说:房贷利率下调。

今天看媒体报道,有的城市首套房贷利率已经小步跑进“3时代”了,最低降至3.7%。据中指研究检测,目前已有20余城下调首套房贷利率至4%以下。

首套房贷利率持续下调,买首套房的人当然高兴,但前两年高房贷利率上车的人如今快拍断大腿。

没人想当“大冤种”,去年开始,提前还贷的人就络绎不绝,发展到现在,提前还房贷都没那么容易了,预约了也要排队排一两个月,有的甚至排三四个月。

现在想来,我的行动还算快,去年1月申请了提前还贷,2月就落实了。

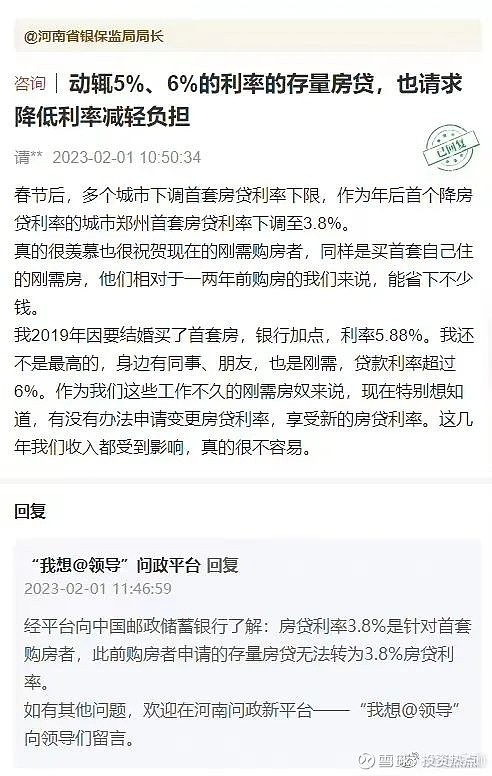

有的已购房者,开始呼吁“降低存量房贷利率”,甚至在网上“动之以情”。

对此,我那个扛着6.37%房贷利率的朋友是不抱希望的,认真搞钱争取提前还贷才是真,无贷一身轻。

为什么要提前还房贷?

有位网友的回答挺符合这两年的大众心声:

“春节前拿到了年终奖,当时点开股票App,累计收益-40%;点开银行App,基金累计收益-20%,理财产品年化收益2%,点开房贷计算器提前还10万可以省9万利息,然后我就果断选择申请提前还贷。”(来源:每日经济新闻)

以前都说房贷能贷多久就贷多久,把手头的钱拿来理财,跑赢房贷利率不成问题。这两年市场狠狠打我们脸了,投资亏多赚少,房价不涨反跌、首套房利率下降,这笔帐怎么算,都亏死了。

虽说,投资不看短期看长远,但如果房贷背着确实觉得压力大,用提前还贷换来更轻松的生活,未尝不可。

不过,提前还房贷也有讲究。

如果只是提前偿还部分房贷,要尽量选更划算或更适合自己的方式:

① 想尽量少还利息,选择“缩短还款期限”;

② 想尽可能减轻每个月的还贷压力,平衡现金流,选择“降低月供”。

如果打算一次性偿还完剩余房贷,平时又需要缴纳个税的,可以留下一点房贷,以作“抵税”之用。

比如有个网友,就将房贷提前偿还了,剩下100块没还,月供变成1块多,留着抵扣个税。

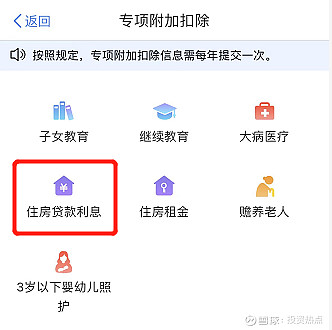

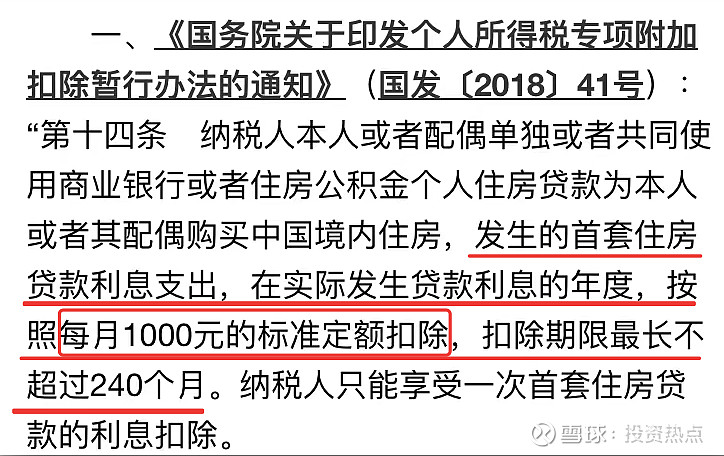

在个税专项附加扣除中,有一项是“住房贷款利息”:

只要是首套住房贷款利息,就可以按1000元/月的标准定额扣除,最多可抵扣20年:

来源:个人所得税APP

还有个灰色操作,可能有些人也心动了,那就是将房贷转成经营贷。

我也接到过电话,经营贷的利率确实很有吸引力。

一般的操作是,使用中介的过桥资金结清房贷,再到银行办经营贷,拿到钱再归还中介的过桥资金。

看上去,贷款利息确实能省下不少,但这个事风险很大。

比如违规,有的中介会用虚假流水、空壳公司资料去套取经营贷,一旦被银行发行,可能会被银行提前要求还贷,甚至影响个人征信。

而且经营贷的期限比较短,而且本金大多要求一次性偿还,如果你没有稳定的资金来源,搞不好会资金链断裂。

至于中介收取的服务费、手续费、过桥利息等等,也可能有猫腻,搞不好成本很高。

所以,还是没必要去冒这个险。

努力提高收入、攒钱,届时想减轻房贷压力就提前还一部分。