网友留言:昭衍新药

答:昭衍新药是一家非常好的公司,所以公司承载泡沫的能力也特别的强,从低点到高点创下10倍的收益,但是回撤下来也达近80%,深度也是让人触目惊心,这提醒我们这样的公司会有超级机会,但是再好的公司,如果买贵了那都是灾难。

先来说说昭衍新药的基本面,那确实是好:

1、CRO行业的头部企业,在药物临床前安全性评价服务处于龙头企业。

主要包括满足新药的临床申报至注册上市全流程的非临床研究服务和药物发现阶段的CRO外包服务,国内从事药物临床前安全性评价服务最大的机构之一,CRO头部企业。

头部的CRO五家企业:药明康德、泰格医药、康龙化成、昭衍新药、凯莱英,其中最牛的是药明康德,但各有各的特色,而昭衍新药在药物临床前安全性评价服务上是很有优势的,所提供的试验报告和安全性数据已被美国FDA和国际上其他国家药监机构以及中国CFDA认可并用以支持在各自国家所开展的临床研究。

2、赛道足够大。

人类的疾病有几百万种,需要各种不同的药来治,世界上各种药也都几百万种,未来会研发更多的药来满足社会的进步,但除心血管病外,很多药的单品市场容量比较有限,赛道很大的药单口比较少,像恒瑞医药针对乳腺癌这样超级赛道是很少的,但是CRO这个行业是为药企提供新药从研发到上市全过程的外包公司,赛道是一年几千亿元的大赛道。

任何一个药企,只要想要研发新药,就有可能使用CRO外包服务来提高成功率和速度,以免被对手先研制出来,而CRO行业又因为高度的知识密集型公司,门槛非常高,所以就造成了订单非常向头部几家公司集中,一个几万亿元一年的医药行业仅被几家头部CRO企业垄断着,那么任何一家CRO头部企业,都可以成就千亿市值的大公司,这就是这个赛道最为亮眼的地方。

“卖铲子比挖金矿更容易赚到钱”,而且CRO行业因为技术的门槛,订单很容易集中在头部的几家公司手中,这使得这么多药企去淘金,但是却只有头部几家公司卖得动这个“铲子。”这生意是杠杠的好生意。

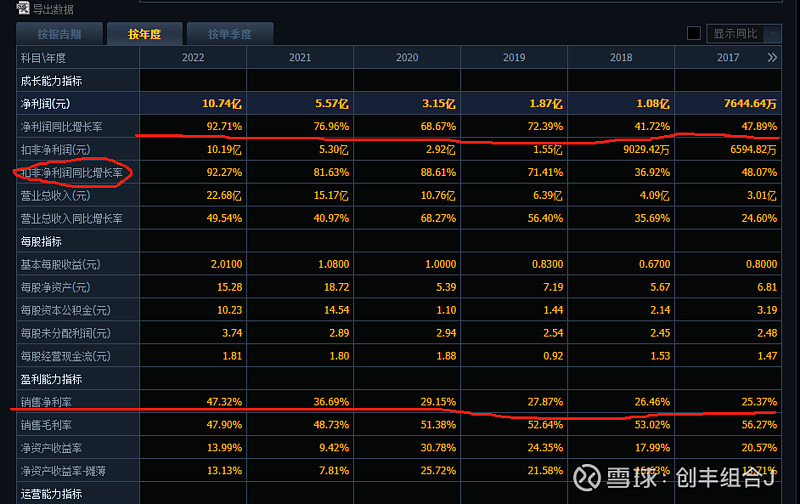

3、财务报表说明了这个赛道头部企业那让人羡慕的赚钱能力。

全A股拉出来,净利率能做到35%以上的有几家,同时每年以50%速度增长,这赚钱就像印钞机一样,公司在2023年出现了较大的净利润下滑,但营业收入并没依然在以30%左右的速度增长,只是公允价值计提了3个多亿掉,产生了净利大幅下滑,公司并没有出现经营上的失利,基本面没有发生改变。

现在我们来说说好公司的金融属性,对于昭衍新药而言,这是一个非常好的公司,但是如果买贵了,那可能会造成灾难性的后果。

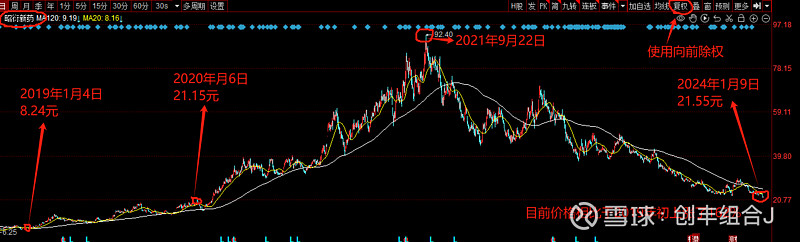

从大盘来讲,2018年下半年是一个持续下跌通道的过程,之后在209年1月4日大盘开始走向小牛市,那我们来看看昭衍新药的2019年1月4日至今天2024年1月9日的曲线。

上图我使用了向前复权进行了除权处理,2019年1月4日时的价格为8.24元开始启动,然后连续上涨33个月,好公司的特点就是一旦上涨,就会一直涨一直涨,这期间任何一次买入,都觉得自己眼光独到,但是接下来从2021年9月22日后,任一时间买入,都会开始怀疑自己的判断,但是从财力报表上业看,公司基本面并没有变差,公司还是那么的优秀。

总结:通过上面的曲线我们可以看到,在别人贪婪的时候,我们应当恐惧,而当别人现在开始恐惧的时候,对于这样的好公司,我们应当开始贪婪。

思考一:好公司如果是频繁做波段,迟早卖飞,他们涨得慢,但是他们能涨很久,要想赚好公司的钱,就需要很长的持股耐力才会赚到大钱。

思考二:公司从2019年1月4日开始至2021年9月22日上涨了10.21倍,然后开始回撤,这一路的回撤,对于刚开始启动时的价格还是上涨了很多倍,风险还是很高的,所以在评估股价贵不贵时,还需要考虑到公司股价大幅上涨启动前的价格。

思考三:至2024年1月9日目前的价格是21.55元,上涨了162%,不过公司的业绩增长了3倍,而且2023年也在持续增长,2024年公司的盈利能力相比于2019年增长了3倍,之前的股价如果是该害怕,而现在的股价那是应该贪婪了。