网友留言:欧普康视

答:股市是疯狂的,但需要保持耐心,欧普康视不仅仅是一家好公司,公司的金融属性也非常的好,以目前的价格,如果有耐心做价值投资,是一直蕴藏着改变一生的巨大财富机会。

欧普康视的基本面是一家非常好的公司:

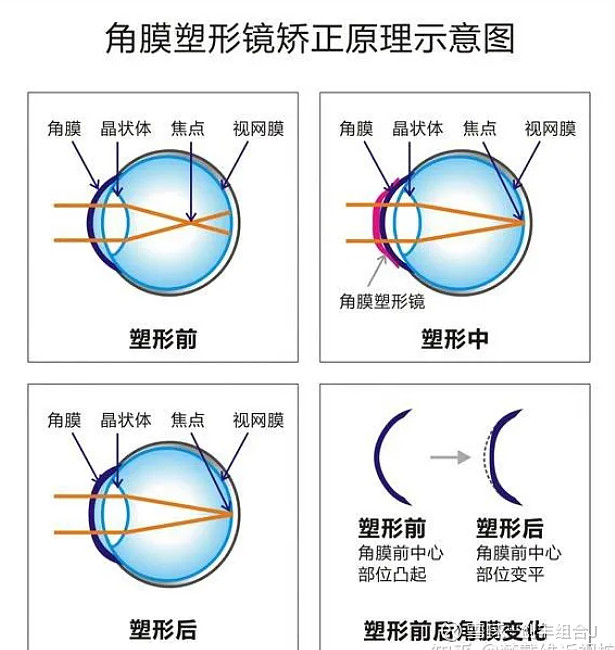

1、欧普康视主要业务为角膜塑形镜等硬性接触镜类产品及配套护理产品的生产和销售,角膜塑形镜俗称为OK镜,是通过暂时性的改变角膜形态达到暂时性降低近视度数的效果,用户可以睡觉时配戴,起床后摘下,整个白天裸眼视力清晰。临床研究表明,长期配戴角膜塑形镜可以减少或消除旁中心远视离焦,减缓眼轴的增长,从而显著减缓近视度数的加深。

欧普康视的主要的收入上,就集中在了OK镜和RGP隐形镜片上,其它是业务大多是以OK镜的下游服务业务为主,比如矫正服务,以及护理液等,所有的业务都收费特别贵,而且需求相对比较刚性的。

2、在大赛道里,产品在行业是有很高的知名度和认可度。

欧普康视的主营产品“梦戴维”和“DreamVision”OK镜在市场上的认可度比较高,客单价也很高,单片OK镜国产的欧普康视差不多要4000元以上,进口的更会更贵,同时产品具有着超高毛利率,毛利率能达到89%,央视网也曾报道,一副国产OK镜,加上护理液、眼药水等一年的费用要将近两万元,这是一个坐着数钱的好生意。

在这么暴利的情况下,欧普康视的在市占率独占鳌头,根据头豹研究院数据,2019年欧普康视的市场份额达到30.8%,欧几里德、露晰得、亨泰光学亦超过10%。国内科创板上市的爱博医疗(688050)的角膜塑形镜是在2019年才上市,当年国内市场份额接近1%,国产替代还会进一步扩大。

3、市场空间巨大。

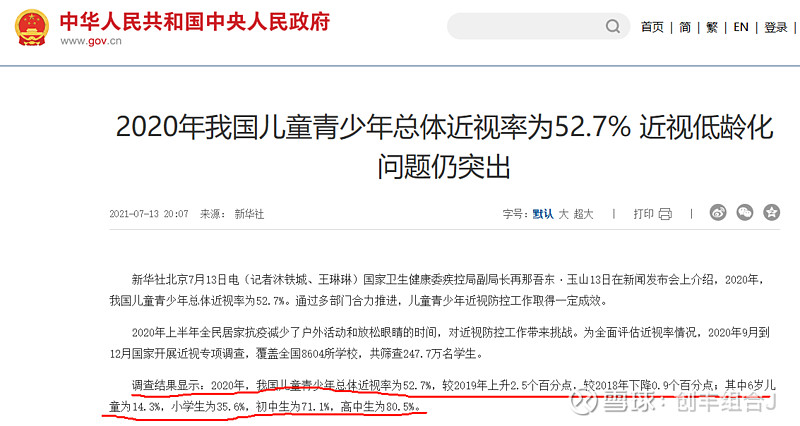

自从智能手机创造以来,手游残害了大部份的青少年,余下大部份又被抖音葬送了,国家卫健委2020年下半年的一项调查显示,全国未成年人近视人数超过1亿,全国现在青少年近视越来越严重。

目前很多城市和地区已经把裸眼视力被纳入中考总成绩,催生出了较大规模的视力矫正市场,对于OK镜未来需求还会进一步扩张,而一个儿童入门级的矫正,OK镜配套要2万元左右,这仅是一年的费用,同时客户不能刮伤镜片,或者弄丢镜片,单片镜片需要4000元以上。

我国新生儿童每年在1000万人左右,根据新华网数据,小学生近视率为35.6%,即356万人市场理论值,如果仅30%做矫正,市场容量一年也有356万人*30%*2万元=214.6亿元的市场,这个数值是不考虑第二年继续矫正,所以一年妥妥200亿市场容量值肯定是有的。

4、金融属性极好,能承载超高的泡沫。

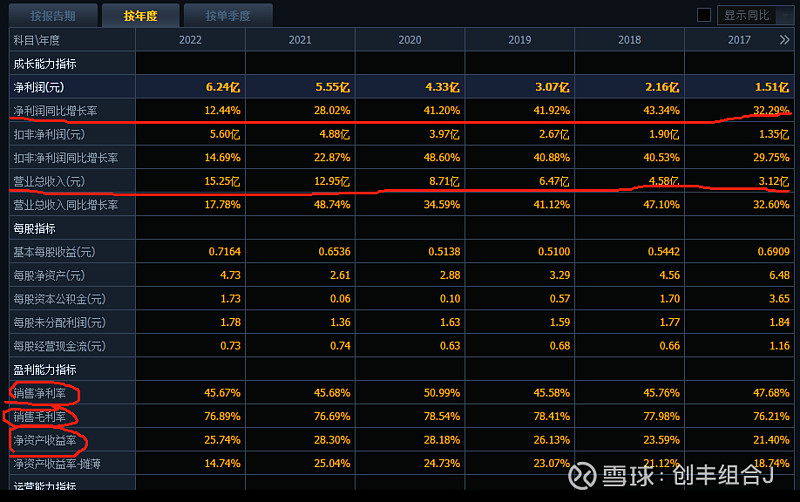

我们来看一组数据,公司长期保持76%的毛利率,45%的净利率,并且长期保持复合30%以上的增长率,同时公司目前的营业收入在15.25亿元左右,而市场理论值容量却达200亿元以上,只要普及率上去了,国民经济持续向好,会有更多的人选择让自己的孩子去矫正视力,市场容量还会进一步扩大。

以上这些数据都是资本市场流口水的数据,好生意,好赛道,又加高成长,所以欧普康视金融属性极好,能承载超高的泡沫,公司2018年12月30日公告的数据,公司的净利为2.16亿元,其中2018年第四季度的净利为5100万元,公司至2021年第一季度的净利润为1.38亿元,相比翻了2.7倍,但是公司从20191月2日至最高点2021年6月23日,股价却涨了11.6倍,动态PE值更是达到了161倍,可见其承载泡沫的能力,可以和矿产或化工等高击期性股票相媲美了。

短期有没有可能股价持续下跌,如果从理性来看,公司2018年12月30日公告的数据,公司的净利为2.16亿元,公司至2022年净利为6.24亿元,至2023年9月30日净利率5.38亿元,加权至2023年全年净利差不多在7.17亿元,同比于2022年增长14%左右,增长率在进一步下滑,如果大盘行情未起稳,由于增长率从原来的30%以上跌至现在在14%左右,还有进一步下跌的空间,但如果大盘起稳,底部基本确定在这里。

总的来看,欧普康视对于价值投资者来说,是一个绝佳的好公司,不管是公司的盈利能力,还是公司的利润率,资产产收益率,以及成长率,都堪称完美,而且市场的空间又很大,现在国家对青少年的近视率还编入了政绩考评范围之内,持续政策的热风也是迟早会来的,未来不管是业绩的成长,还是泡沫的使然,都是一支可以改变人生的好股票。

以上仅为个人观点,不一定正确,仅供参考,不构成任何投资建议。