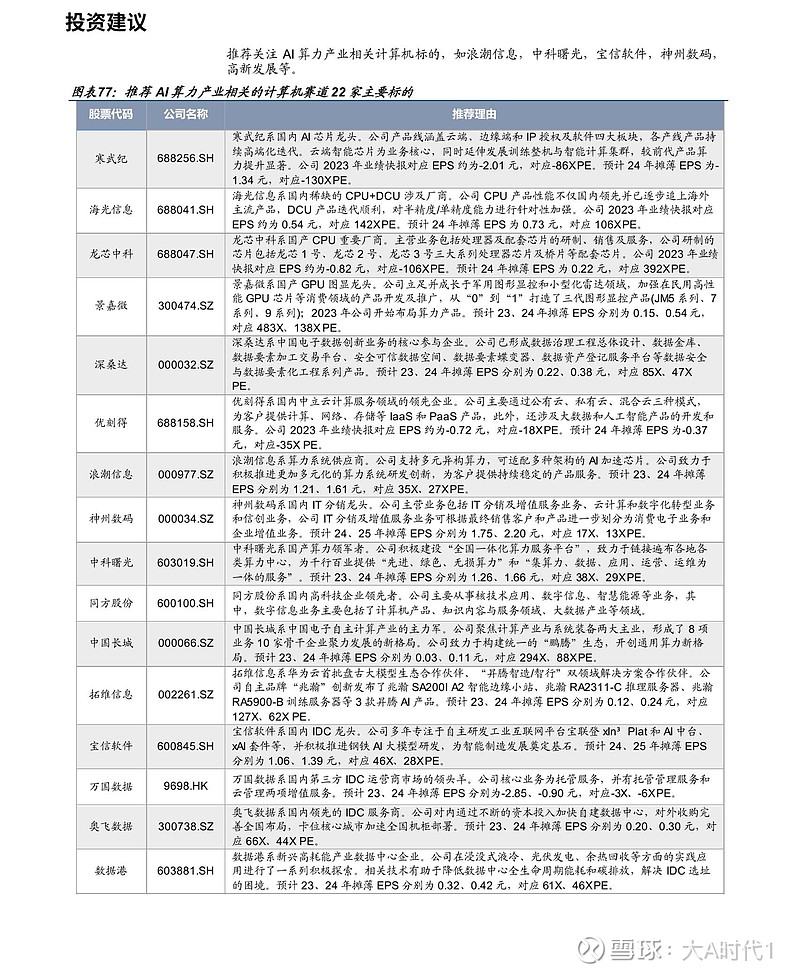

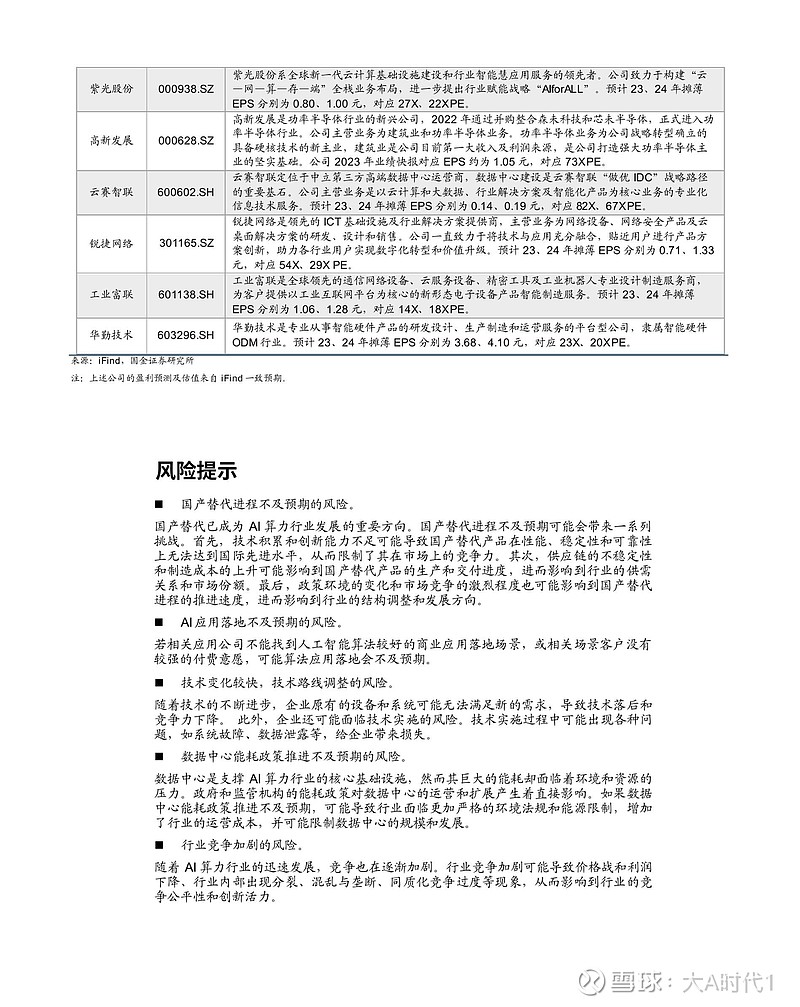

计算机行业算力深度报告

行业观点

算力,AI大模型时代的能源动力。通用人工智能技术有望启动以算力为主体能源的第四次工业革命,算力需求有望高增。技术革命是以新一代生产力工具的大范围应用为核心,以主体能源为基础动力的全局性经济范式转型,历史上共发生过三次技术革命,我们认为,本轮通用型人工智能发展浪潮有望启动第四次技术革命;以 AGI为新一代生产力工具,以算力为主体能源,历史上历次技术革命中主体能源都会随新一代生产力工具的广泛应用而需求高增,我们预计AI算力需求有望在模型规模、算法创新、海量数据、应用落地等多端推动下高增。

AI模型训练规模增速超过摩尔定律,进入大模型时代。在2010年以前(前深度学习时代),AI训练计算的增长与摩尔定律一致,大约每20个月翻一倍。2010~2015年(深度学习时代),AI深度学习训练所需FLOPs相比之前发生斜率突变,每6个月翻一倍,远超摩尔定律。2016年至今(大模型时代),AI大模型训练所需 FLOPs 出现断点跳跃,随着能够处理更长序列和更复杂任务的Transformer等模型问世,算法的持续创新推动了对更高计算能力的需求,2022年训练大模型的算力需求达到了8x1023 FLOPs

■透视算力产业链-上游:芯片1元器件→中游:服务器/网络设施→下游:IDC/云服务。

1)上游-芯片1元器件-异构算力蓬勃发展,国产替代空间广阔。随着业界对算力需求的不断提高,越来越多的计算平台开始引入CPU、GPU、ASIC、FPGA等多种不同计算单元来进行加速计算。2020年我国MPU市场规模达到2.336亿元,约占全球39.7%;2022年全球GPU市场规模达422亿美元,NV占全球GPU市场份额80%以上;2022年全球ASIC市场规模在千亿体量,我国约占全球市场33.4%;2023年全球FPGA规模近百亿美元,中国市场约占37.9%,

2)中游-服务器/网络设备一国内服务器厂商领军全球,光模块市场份额迅速提升。2022年全球服务器市场高达千亿美元,我国约占全球市场四分之一,国产厂商浪潮信息在2023年Q3全球服务器市场份额排名第二,仅次于戴尔;2022年光模块全球前10名中国占据6家,中际旭创与Coherent市占率并列全球第一;2022年全球交换机市场规模达400亿美元,中国市场约占17%;而全球存储市场则基本被国外厂商垄断,不过随着AI Server、AlPC、Al Mobile持续放量,国内存储市场有望迎来新发展机遇,

3)下游-数据中心1云服务东数西算铸基,算力租赁牵引。受新基建、数字化转型及数字中国远景目标等国家政策促进及企业降本增效需求的驱动,我国数据中心市场规模持续高速增长2021年我国数据中心市场规模达到1,500亿元,近五年CAGR达到29.96%;中国云计算产业正处蓬勃发展阶段,2022年中国云计算市场规模达到4,552.4亿元,同比增长33.5%。