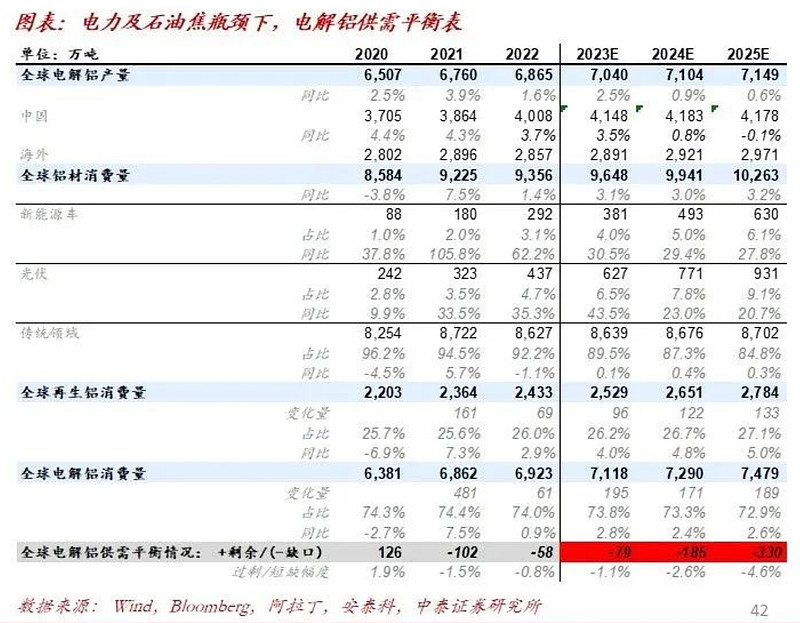

供给:国内供给侧受限4500万吨。但受到电力短缺(云南产能600万吨,电力生产受可再生能源影响,有不确定性)和石油焦供给限制,有效产能或明显低于4500万吨(来源:中泰证券)

需求:建筑占比21%,下降需求可由光伏弥补。2023年后年新增需求约300万吨。(印度和东南亚国家盖房子是不是也可能增加铝需求?)

供需紧平衡:全球产能约7000万吨,将近60%在中国生产,其中约8%在云南生产。

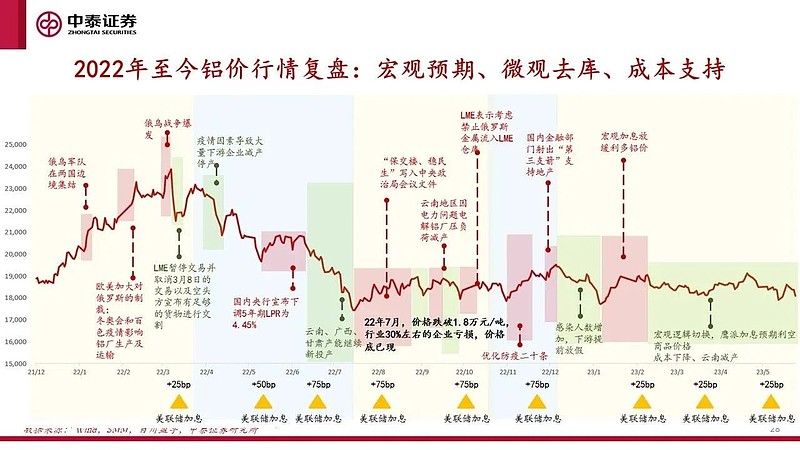

价格:电解铝价格22年初上涨至23000,后下跌,在18000区间企稳。

中长期价格复盘:铝价30年中枢震荡,目前价格和06-07年持平,未来有望突破这一价格中枢?海外高资本开支和长建设周期有望推动电解铝价格中枢涨至2.5万/吨(中泰证券)

产业链:铝土矿-氧化铝-电解铝。

中国铝业铝土矿最多,国内资源5.3亿吨,国外17.6亿吨。当前铝土矿自给率70%;氧化铝产能2086万吨(未包含云铝),22年并表云铝产量1764万吨,约500万外销。电解铝并表云铝688万吨。

云铝股份:氧化铝 140 万吨、绿色铝 305 万吨、阳极炭素 80 万吨、石墨化阴极2万吨、铝合金 157 万吨的绿色铝材一体化生产,氧化铝缺口约440~450万吨(中铝提供)

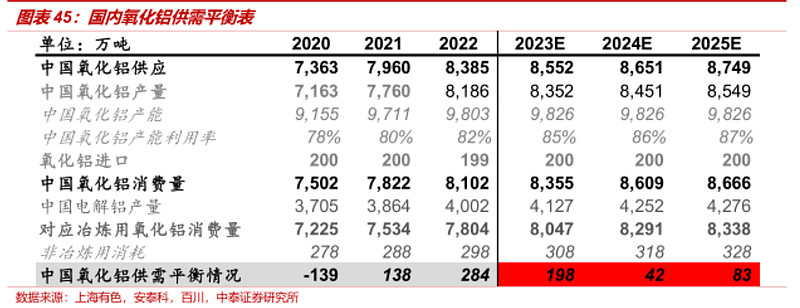

氧化铝行业供需过剩,不过可以随时关停控制产能。氧化铝价格通常跟涨电解铝,成本亦提供支撑。历史上氧化铝与电解铝比价关系相对稳定,位于12%~24%区间,且大多数时间位于15%~20%区间。在电解铝上涨周期中,氧化铝价格通常跟涨。(核心还是看铝的价格?)

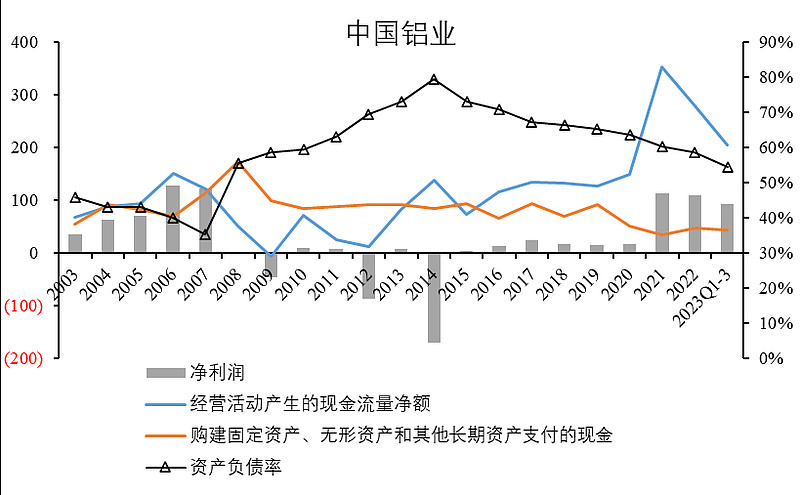

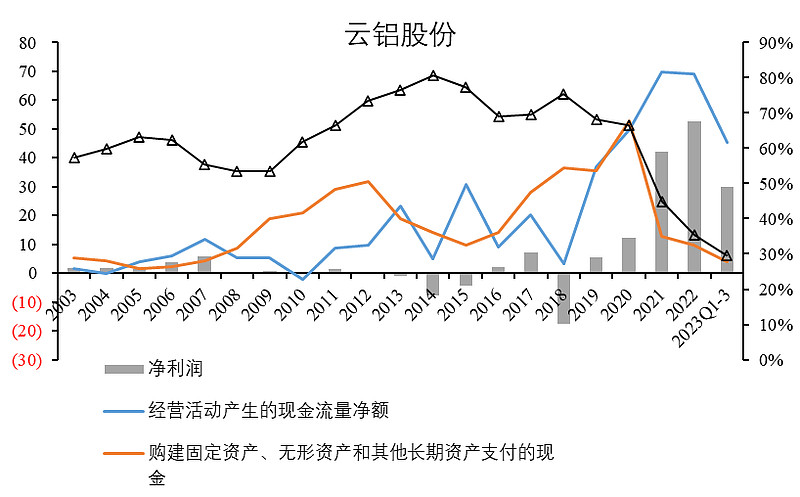

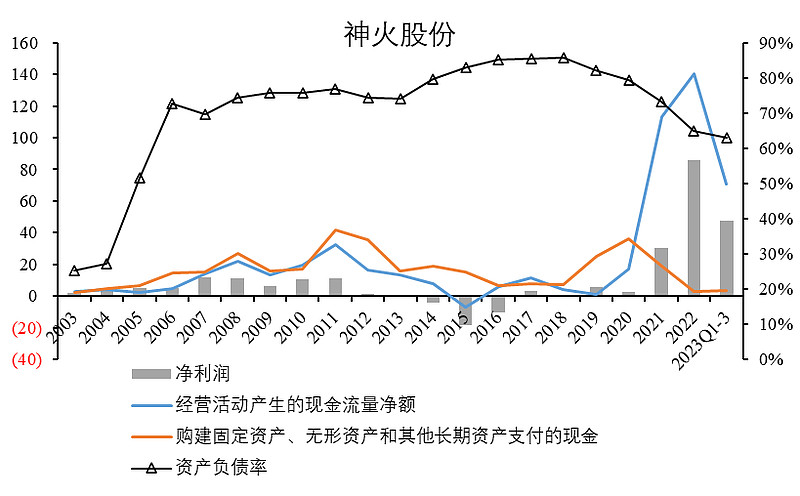

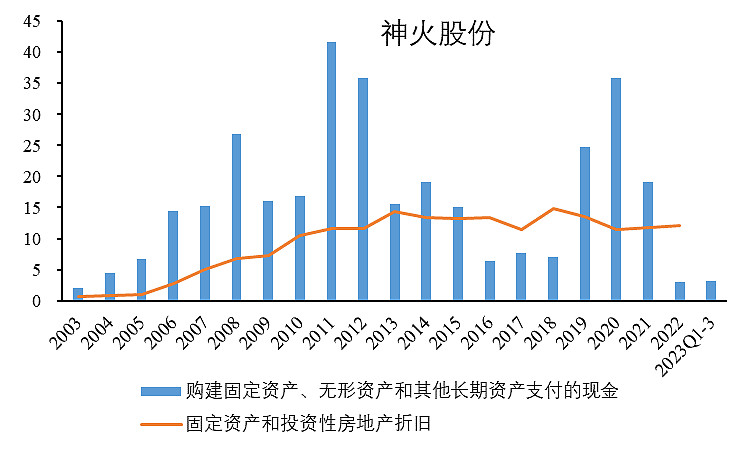

个股资本开支:整理了一下中国铝业、云铝股份、神火股份的上市以来的净利润、经营活动现金流、固定资产的资本开支和资产负债率。

在2003-2007年,铝行业是妥妥的成长股(还伴随着铝价格的上涨),中国铝业净利润从35到121亿,负债率也不是很高。不过期间伴随着大量资本开支,赚的钱也大部分拿去搞扩大生产了。

然后2008-2015年就歇菜了。中国铝业2009、2012和2014年巨亏,2009年经营性现金流还是负的;不过期间还是维持的约90亿的固定资产资本开支,结果就是资产负债率一路上升。

云铝股份也差不多,固定资产资本开支有两次大增长,一次2007-2012年,尽管期间并没有怎么挣到钱,固定资产支出大幅高于经营现金流,结果就是负债率一路飙升到80%。期间缓了缓,在2017年赚了钱又加大资本支出,最终在2020年达到峰值后,断崖式下降。然后就是利润的爆发,2021年开始利润暴涨(电解铝价格上涨并维持),然后还钱降负债,两年还了100亿,负债率降到了30%。

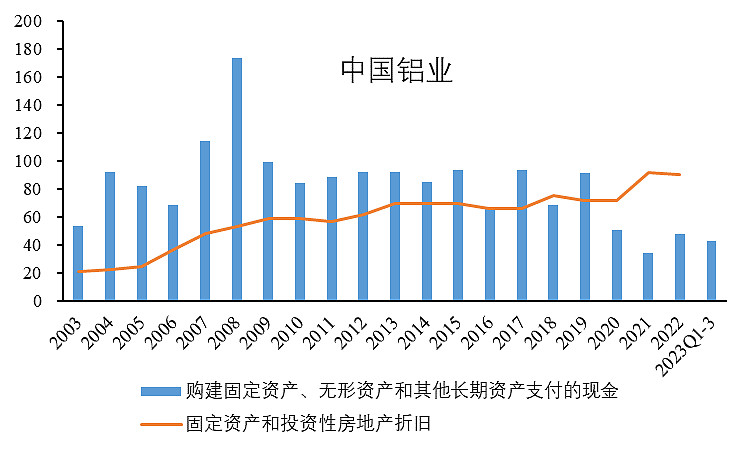

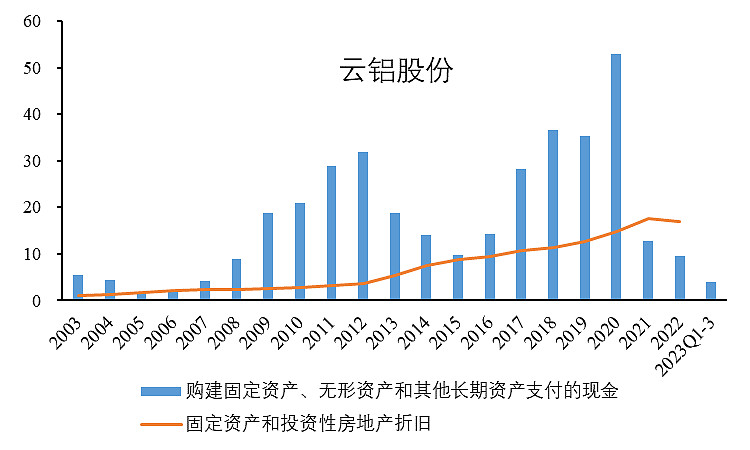

疫情后,行业资本开支大幅下降。2020年开始,中国铝业、云铝股份(2021年开始)的固定资产投入现金就断崖式下降,甚至比固定资产折旧费用还低。也许是受到产能天花板的限制,大家都不扩产了,选择躺平还钱降负债。好处是行业不卷,可以过几年好日子。坏处是缺乏成长性,利润增长只能来自于价格上涨。大家都不扩产,也许短中期真能熨平周期。

大家都不扩产,过安稳日子。估值体系也许可以从周期股到红利股估值。其中云铝股份目前负债率最低,考虑今明两年把钱还完。稳态利润40亿(铝价不跌回去),70%分红率(也不需要再扩大生产投入资金),分红28亿,按5%股息率拍,大约560亿的市值,目前市值440亿,还有将近30%空间。

核心还是电解铝价格,如果这个价格能长期稳住的话,相关股票的价格还是很不错的。如果电解铝价格中枢能到2.5万,那就值得重仓买入了。

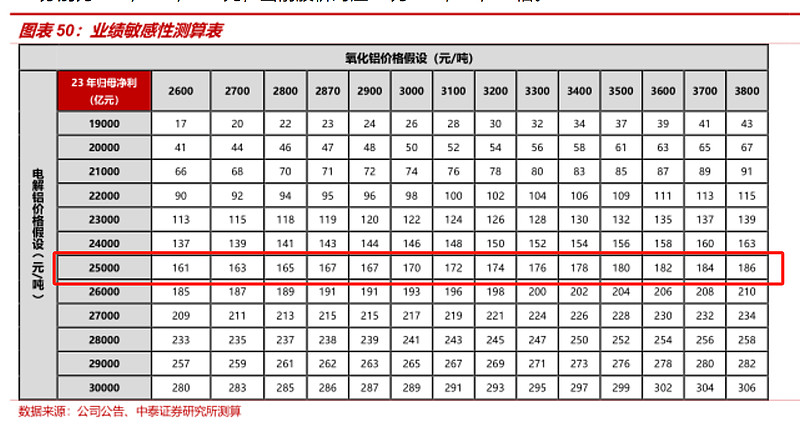

利润弹性:附中泰证券关于中国铝业的利润测算。如果铝价到2.5万吨,归母利润有150+,对比目前市值还是很低估的。(23年预计归母利润63-73亿元,全年电解铝均价18500元,氧化铝均价3000元,下表利润测算似乎低估了)