一、主营业务

1.煤炭业务

得天独厚的资源优势

蒙东及东北地区褐煤龙头,坐拥4600万吨露天产能。公司煤炭主要集中在蒙东地区,是中国13个大型煤炭基地之一,也是蒙东及东北地区最主要的煤炭生产基地。公司煤矿地处蒙东霍林河煤田,共计拥有5处矿井,均为露天开采,属于国内大型现代化露天煤矿,主产煤种为褐煤,具有低硫、低磷、高挥发份、高灰熔点优势,是火电、煤化工、供热等下游的优质用煤。截至2020年末,公司煤矿探明储量总计达26.04亿吨,剩余储量达18.69亿吨,核定产能达4600万吨

开采成本显著低于行业,奠定稳健盈利基础

公司纯露天开采模式造就了远优于行业的开采成本优势,公司吨煤成本常年保持在80元/吨以内。

2022年煤炭销量4599.8万吨,其中内部电厂煤炭销量约1300万吨。公司2022年报营收分类中煤炭行业收入88.04亿元是抵消内部电厂交易后的销售收入。

2.电解铝及火电业务

经营主体为控股子公司霍煤鸿骏,持股比例51%,拥有年产能86万吨的电解铝生产线,配套装机容量180万千瓦的自备火电机组、40万千瓦风电机组,自备电厂发电均用于电解铝生产使用。

自供电保障产量稳定释放,成本优势尽显。

自备电厂每年发电量约130亿千瓦时,可完全保障86万吨电解铝产能所需的约120亿千瓦时电力消耗。

3.新能源发电

公司正加快布局新能源,加速产业结构调整,目前已投产运行新能源发电装机规模312万千瓦(火电120万千瓦),预计十四五(2025年)末,新能源装规模达700万千瓦以上。

2023年10月9日公司公告,乌兰布和沙漠东北部新能源基地取得国家发改委、国家能源局批复,项目规划新能源总容量1200万千瓦,其中风电350万千瓦,光伏850万千瓦。

二、主要业务的优势分析

2023年前三季度,公司营业收入197亿元,同比微降0.69%;归母净利润35.85亿元,同比增长10%,基本每股收益为1.67元/股。预计2023年度净利润大概率增长10%左右,与大部分煤炭企业普遍下降20%-30%相比,公司的周期性表现相当稳定。

公司煤炭业务长期保持较高的盈利能力,对公司利润贡献率达到50%。公司2022年度煤炭产品销量约4600万吨,剔除内部1300万吨后,综合售价约255元/吨,煤炭产品营业成本约42亿元,销售收入88亿元。煤炭售价255元售价明显偏低(不晓得是否有利益输送)。最近的煤炭下跌对公司没有任何影响。

煤电业务的优势也很明显,由于几乎全部使用自有褐煤发电,毛利率很稳定,不易受煤炭价格波动影响。2021年—2022年,由于煤炭价格大幅上涨,全国各大火力发电厂均出现不同程度亏损,但公司电力产品毛利率仍然超过30%。

公司新能源业务已初具规模,新能源发电营收规模已接近煤电的一半,毛利率也优于火电,随着产业结构的调整,公司盈利能力有望进一步改善。

公司新投资风电、光伏项目要求资本金内部收益率(税后)达到8%以上,根据已经投产项目收益实际情况在10%以上。

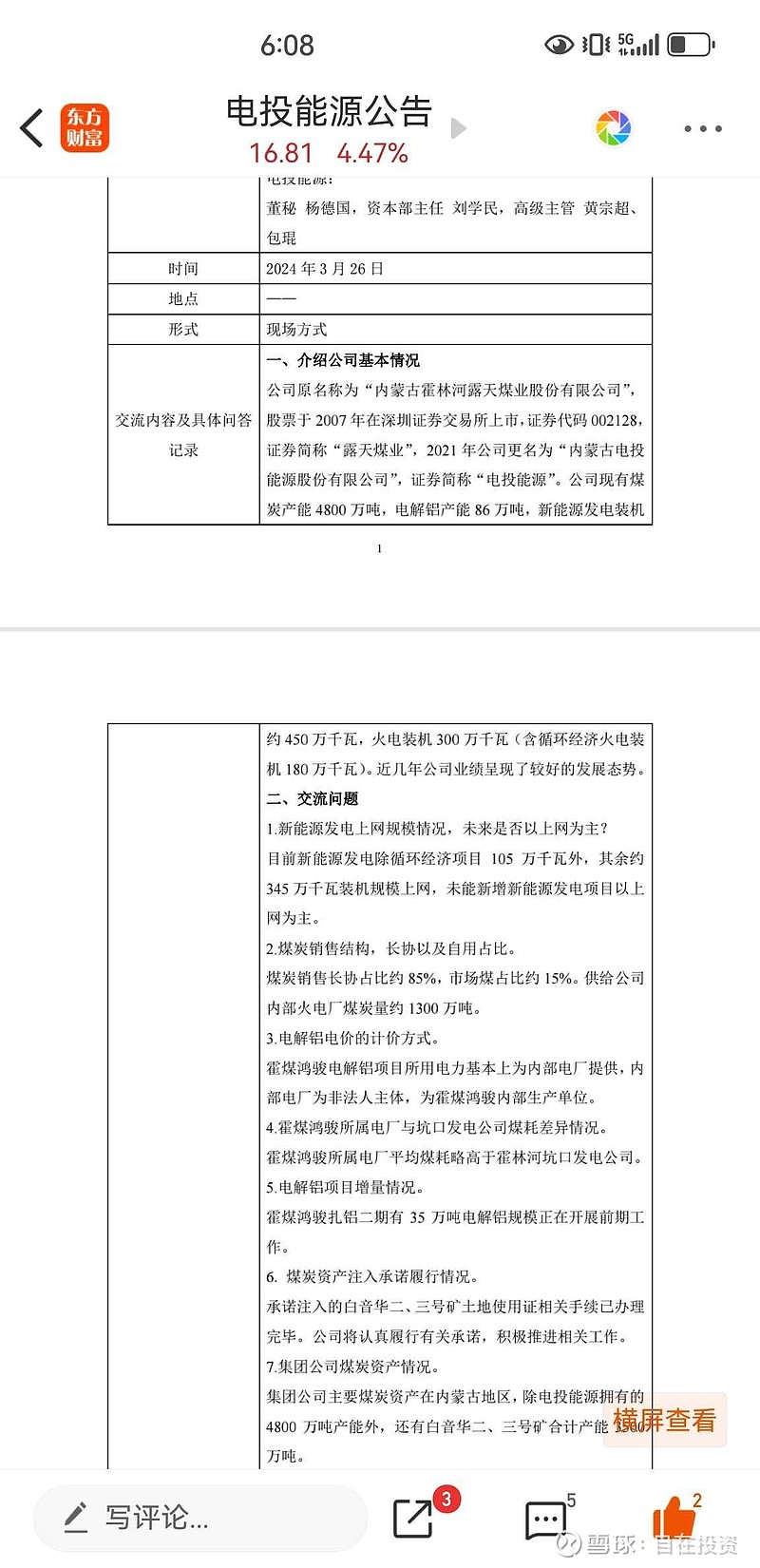

电投能源还有一个期盼就是资产注入。从下图的3月27日机构访谈记录显示,公司承诺的注入的煤炭资产已经符合注入条件(2023年增发回复是产权没有确认)。$电投能源(SZ002128)$