22年的财报分析:黄金股之山东黄金。22年财报用的是提交给港交所的年报,不过公司提交给上交所的年报时效性更好,因此23年财报就用提交给上交所的了,缺点是原始表格实在是有点丑,还请见谅~

声明:本文仅是基本面复盘,是对去年财务报告的一点整理,内容仅供参考,不构成投资建议!小弟才疏学浅,且当抛砖引玉,若各位看官有更好的见解、更深的认知,还请不惜赐教!

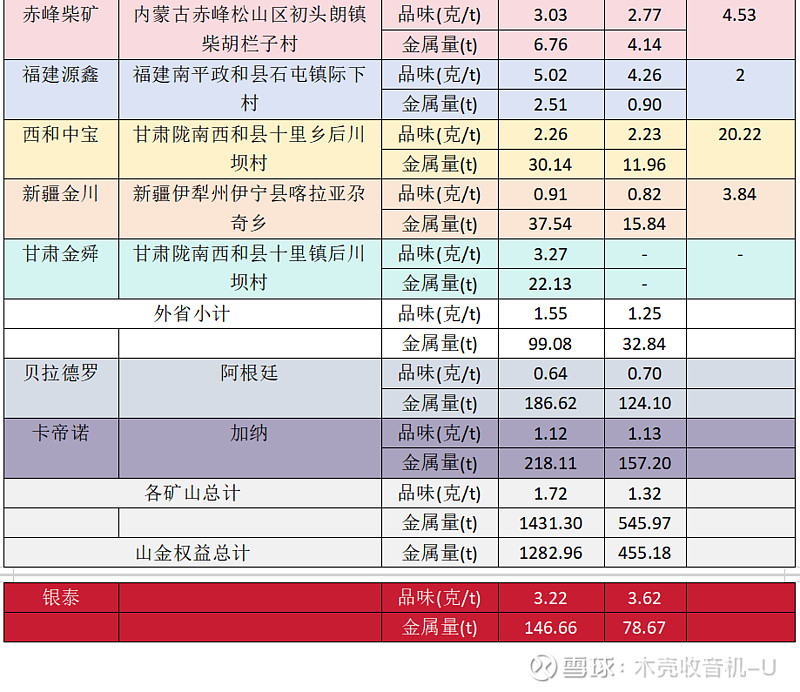

首先看看山金的金矿:(资料来源:2023年公司年报)

【表格中如无特别说明则为100%基准金属量,非权益金属量!在后文谈及资源量储量时不包含银泰权益,以体现趋势。】

2023年来看,山金的资源量和储量依旧集中在山东省境内,但占比略有下降(64.8%,42.5%;2022年为:65.9%,44.6%),余下是加纳(15.2%,28.8%;2022年为:15.2%,27.8%)、阿根廷(13%,22.7%;2022年为:15.2%,21.2%)、甘肃占比上升(3.7%,2.2%;2022年为:2.2%,2.2%。主要是甘肃金舜拍到的大桥金矿采矿权)、新疆、内蒙和福建。

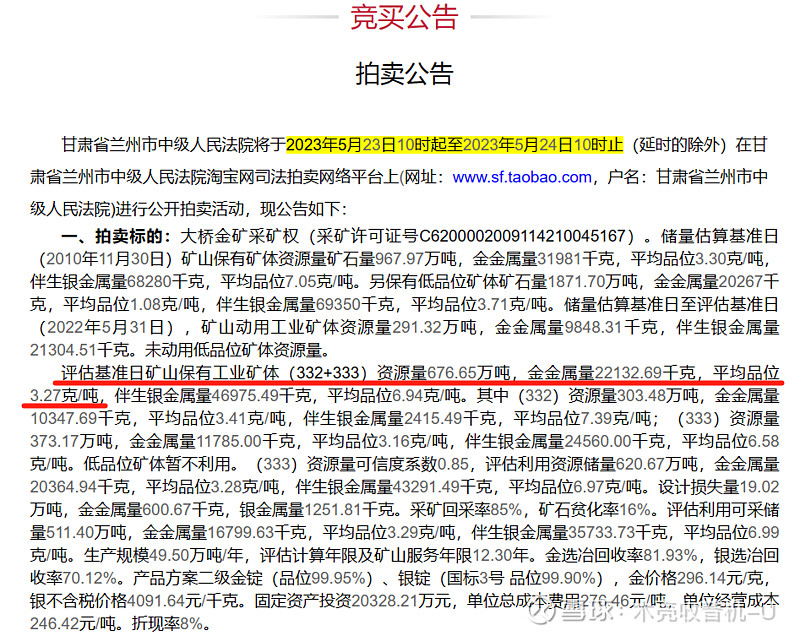

从之前大桥金矿的拍卖公告来看,资源量和品味与当时保有的工业矿体没有区别,可能说明截至2023年12月31日,大桥金矿的开采和勘探还没展开。

【图片来源:阿里拍卖】

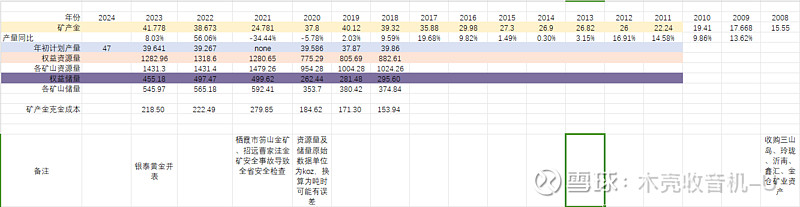

其次来看看历年的资源量、储量和产量:

【产量(右轴)为100%基准矿产金量,单位吨t,2023年包含了银泰黄金产量(2.52t),剔除银泰产量的山金2023矿产金量为39.258t,低于年初指引,为次于2018年和2019年的历史第三高;权益资源量和权益储量不含银泰】

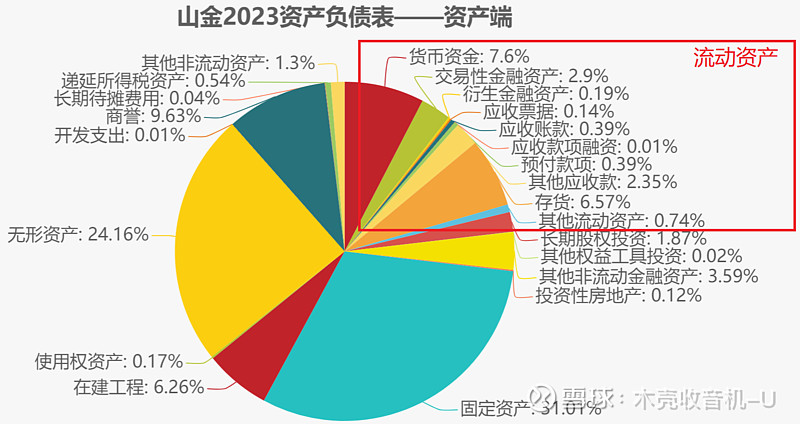

然后来看一下山东黄金23年的财务报表【这篇用提交给上交所的报告。去年用的是山金提交到港交所的年报,今天突然发现山金的AH2022年报在一些数字上都对不上,待我问一问公司什么情况】:

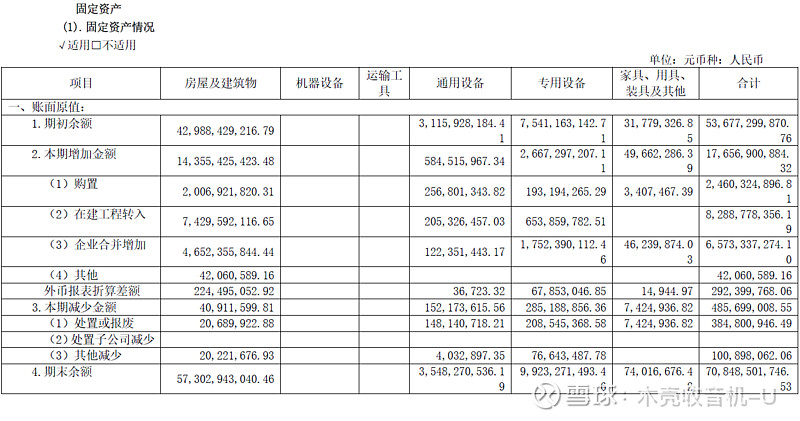

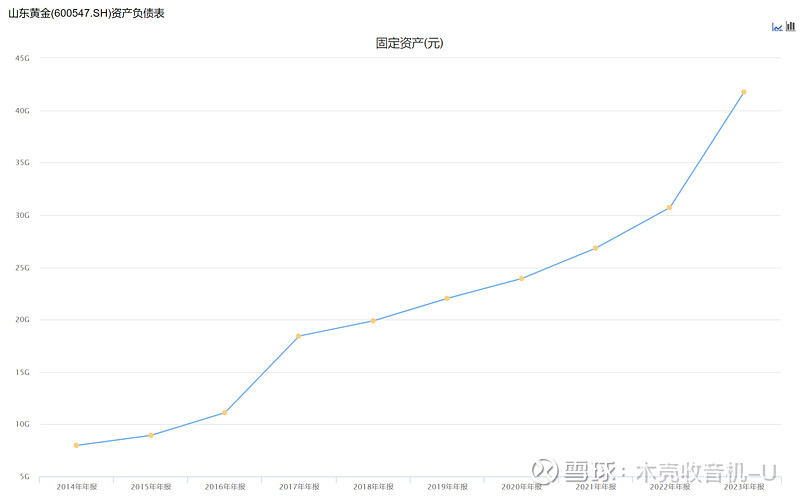

A.占比最大的固定资产,主要是房屋及建筑物(365.88亿元人民币,占固定资产的87.71%)

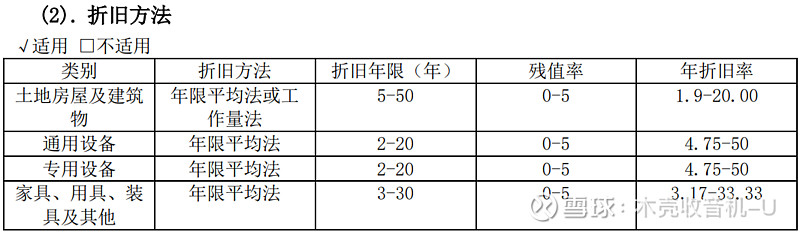

折旧方法较22年没有区别,因为折旧年限区间太大了,难以判断在行业内是否属于平均水平。

固定资产方面,今年有82.89亿元的在建工程转固(披露的重要在建工程项目本期转入固定资产金额总和31.65亿元,缺口这么大?)、企业合并增加65.73亿元(主要是银泰)以及24.6亿元的购置增加额。

今年固定资产项由于银泰的并表大幅扩张,折旧增加额也增长了一倍(23年:64.89亿元;扣除企业合并影响的23年:31.08亿元;22年:33.01亿元)。预计24年的固定资产折旧会高于65亿元人民币。

B.无形资产主要是矿权(310.15亿元人民币,占无形资产的95.37%)

山金的矿权自21年开始大幅增长,23年主要是银泰并表和大桥金矿。

23年无形资产摊销增加额同样受并表银泰影响而大幅提升一倍(23年:24.38亿元;扣除企业合并影响的23年:10.75亿元;22年:7.83亿元),预计24年还是走高的趋势。

C.商誉23年增加了很多,这个主要是“本期并购银泰增加所致”。如果银泰自身不出问题,从宏观看没有大的减值风险。

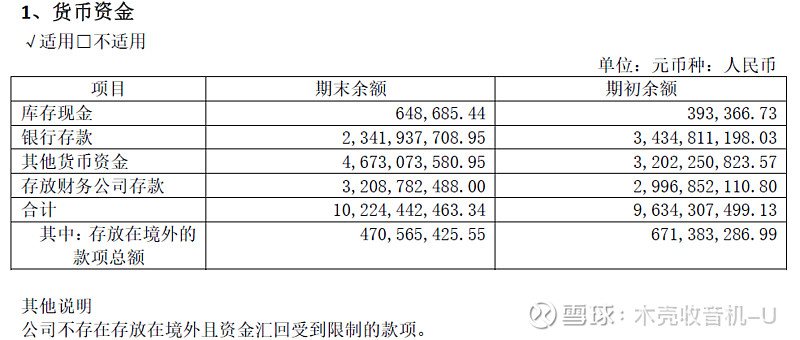

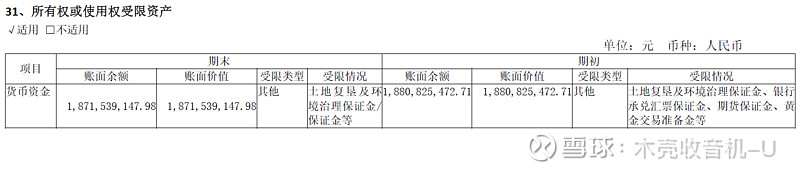

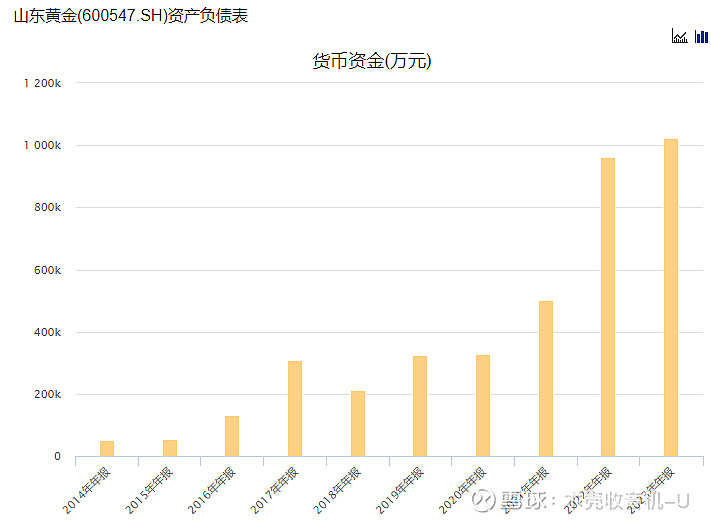

D.货币资金(23FY:102.24亿元人民币),其中受限制银行存款18.72亿元人民币,银泰黄金截至2023年12月31日的货币资金为30.3亿元人民币。

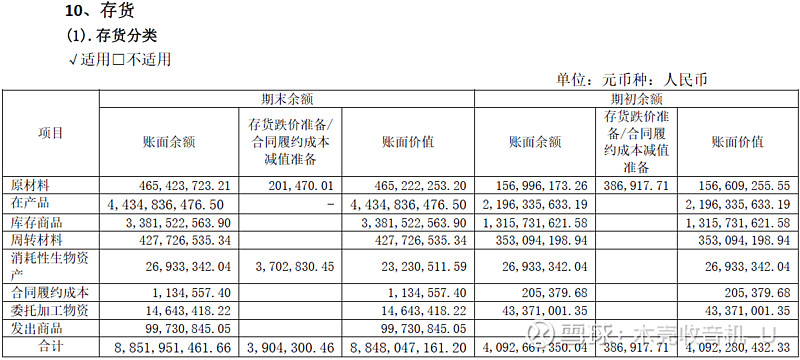

E.存货23年较22年翻倍,公司解释是“本期并购银泰增加所致”。这个24年肯定是没啥跌价风险的。

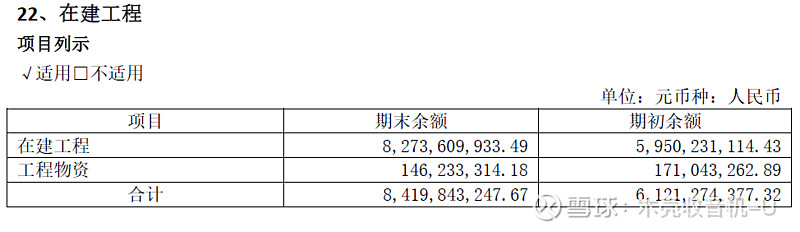

F.在建工程,同样是因为“本期并购银泰增加所致”。

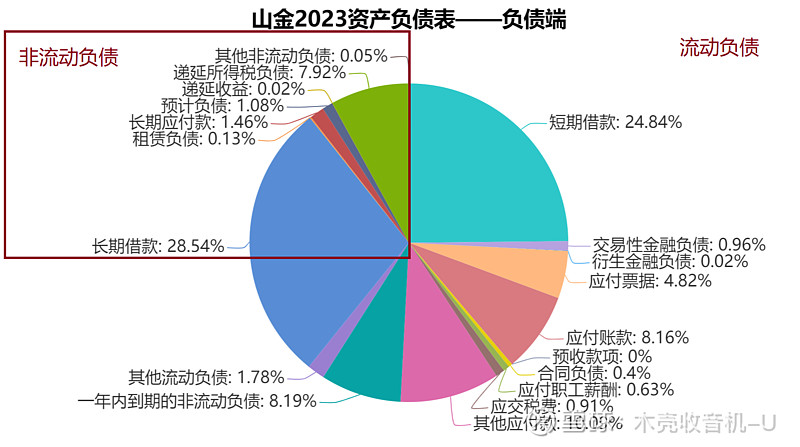

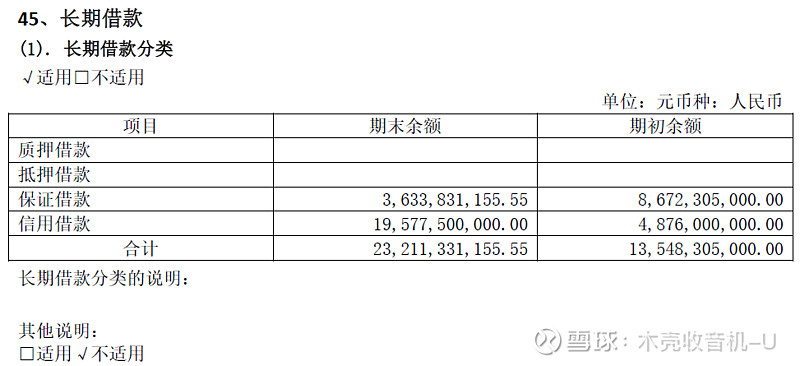

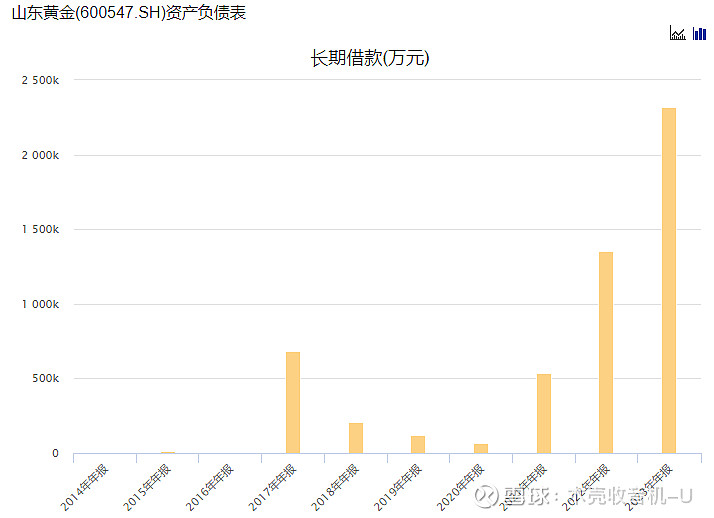

a.长期借款在23年(232.11亿元人民币)较22年(135.48亿元人民币)大幅增加71.31%,“主要原因是公司及子公司长期借款融资增加所致”。目前公司提交给上交所的年报里没有披露利率水平,22年同样也没有披露,不过后面提交给港交所的年报披露了借款利率,可以等港交所23FY年报披露,或者问问公司。

山金2023FY的借款规模应该在511亿元人民币左右(短期借款+长期借款+1年内到期的长期借款+超短期融资债券),22年为233亿元人民币。

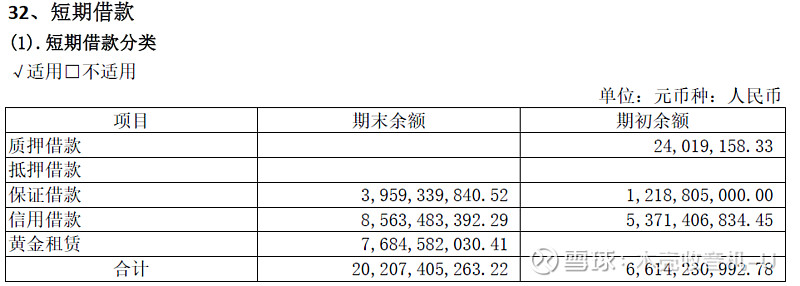

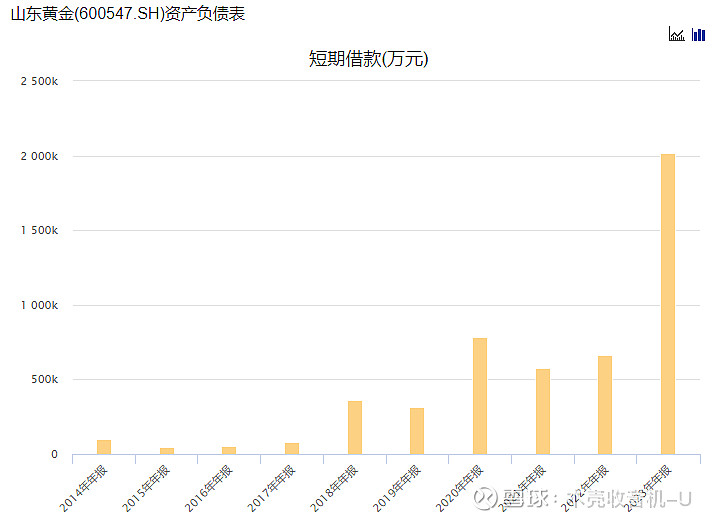

b.短期借款在23年(202.07亿元人民币)较22年(66.14亿元人民币)大大增加205.51%,“主要原因是本期公司短期借款融资增加所致”。不过一个主要原因是黄金租赁的增加,这个是黄金空头头寸。

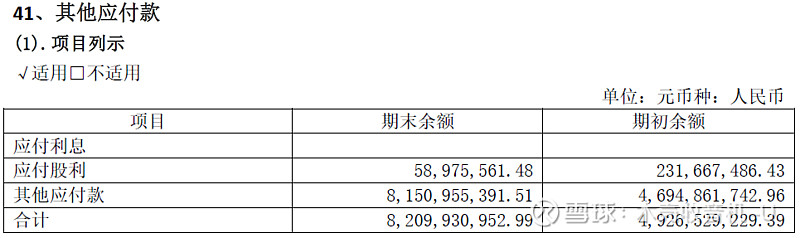

c.其他应付款23年(82.09亿元人民币)规模较22年(49.27亿元人民币)增加了66.65%,“主要原因是子公司客户保证金增加所致”。

从明细里可以看到,保证金较上年增加了8.8亿元,但是借款及代垫款增加得更多,为19.78亿元人民币!怎么感觉有猫腻呢~

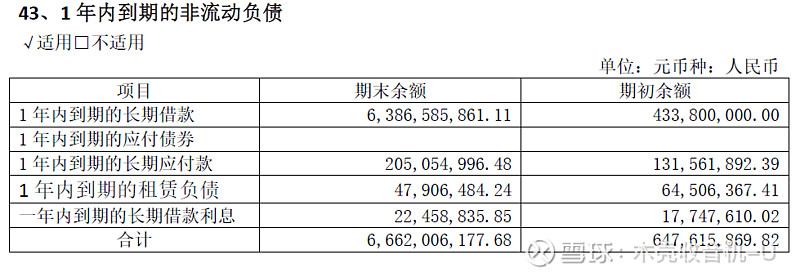

d.一年内到期的非流动负债增加了很多,主要是“子公司一年内到期的长期借款转入所致”,这个没啥问题,毕竟公司的长期借款规模近几年都非常大。

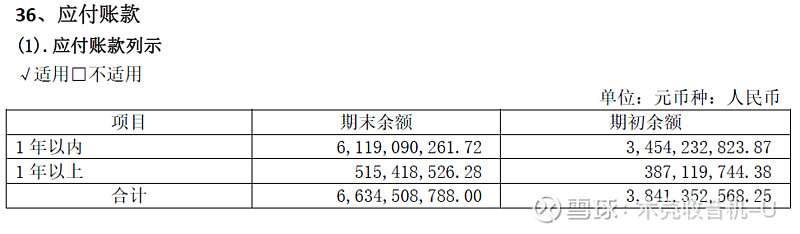

e.应付账款大幅增加,“主要原因是子公司应付款项增加及并购银泰增加所致”。这个公司提交给上交所的年报信息比较少,从22年年报来看,当时:

所以等港交所那边的年报出来了再回来看看。

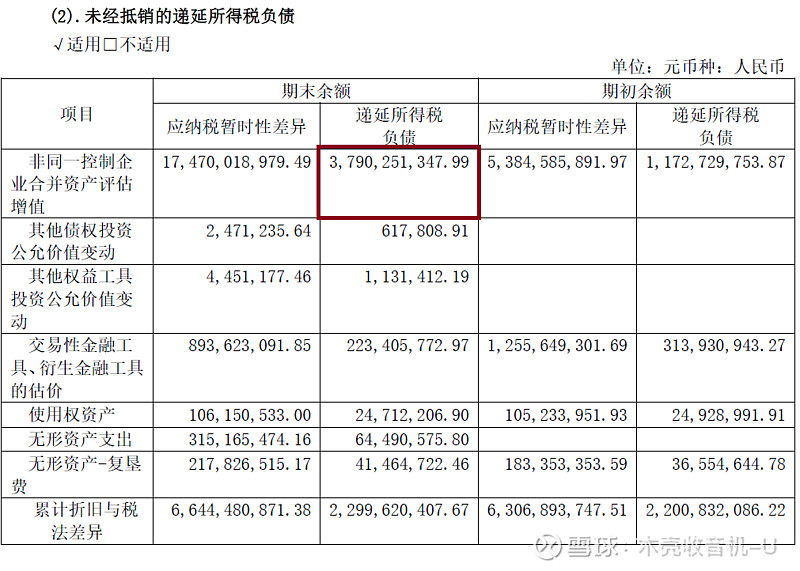

f.递延所得税负债大幅增加,“主要原因是本期并购银泰增加所致”。

可以看到,与22年相比,主要变化是非同一控制企业合并资产评估增值。

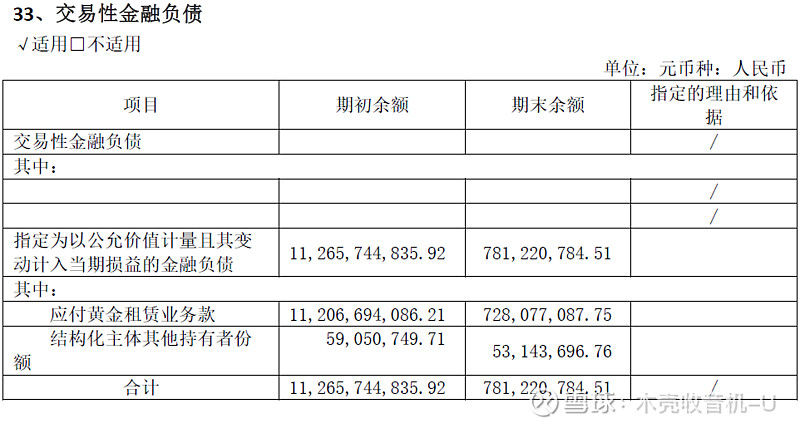

g.交易性金融负债,这个体量不大,但是单独说说,毕竟是黄金空头头寸。23年规模为7.81亿元人民币,而22年规模为112.66亿元人民币,公司解释是“本期公司黄金租赁融资较少所致”。但是呢,在[b.短期借款]里我们可以看到,23年黄金租赁在这个项目里增加了76.85亿元人民币。在交易性金融负债的附注中,公司把这个黄金租赁归类为[其他黄金租赁]:“此外,本集团的其他黄金租赁已计入短期借款”。具体什么情况我问问公司。

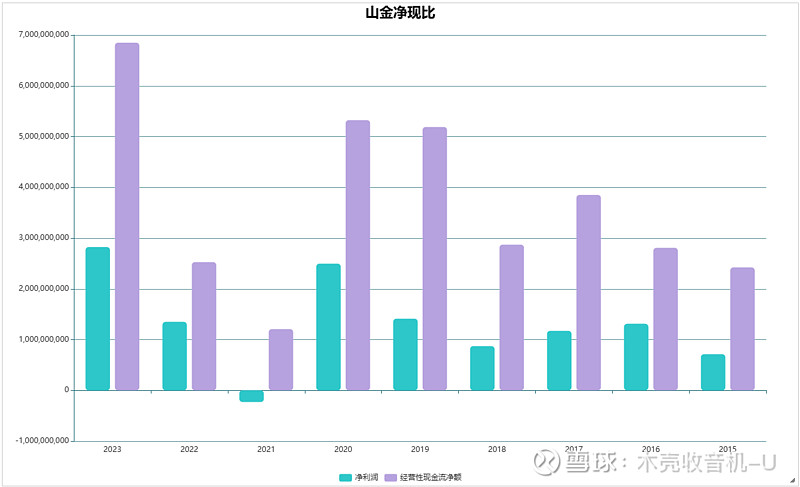

净现比:

这个没问题。

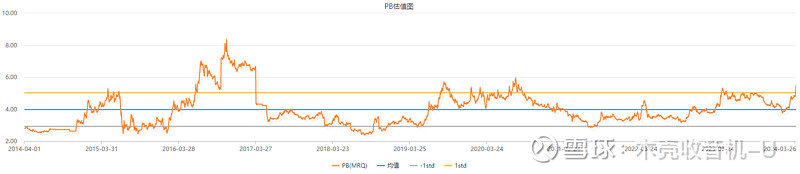

最后就扒个a股股票的历史pb:

负债搞得太大了,导致PB上看性价比不高。

风险提示:国际黄金价格进入熊市;山东省矿业停产排查;矿难;管理层风险及其他风险。