一直想把美国宏观的框架整理出来,无奈内容繁杂外加拖延症影响,今天才下定决心好好整理一下。首先声明,宏观的复杂世人皆知,本文只是基于我个人目前浅薄的认知,必然有大量的不足,但是知不足才能后进,因此小弟斗胆在公开平台上发布个人的体系,望各位看官不吝指教,感谢~

宏观经济可以简单分成流动性,GDP,通胀和就业几个部分。

本文主要基于GDP框架和Conference Board的领先、同步、滞后指标体系,这二者对客观经济的解释本身就有局限性,望周知。

目录:

美国GDP概览

领先指标(LEI)

同步指标(CEI)

滞后指标(LAG)

指数构建

美国GDP概览【支出法】:

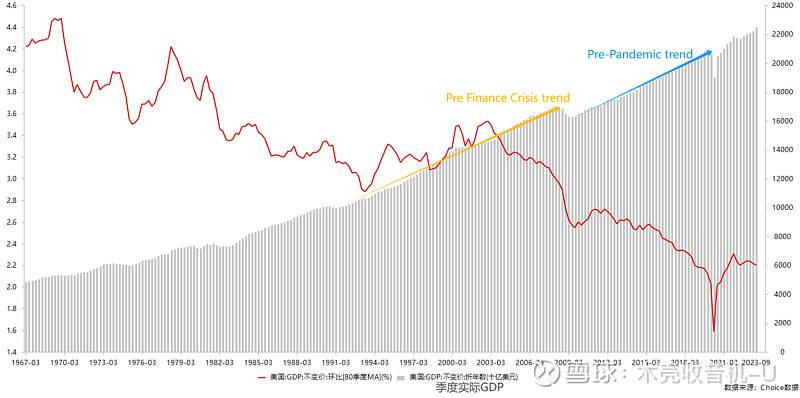

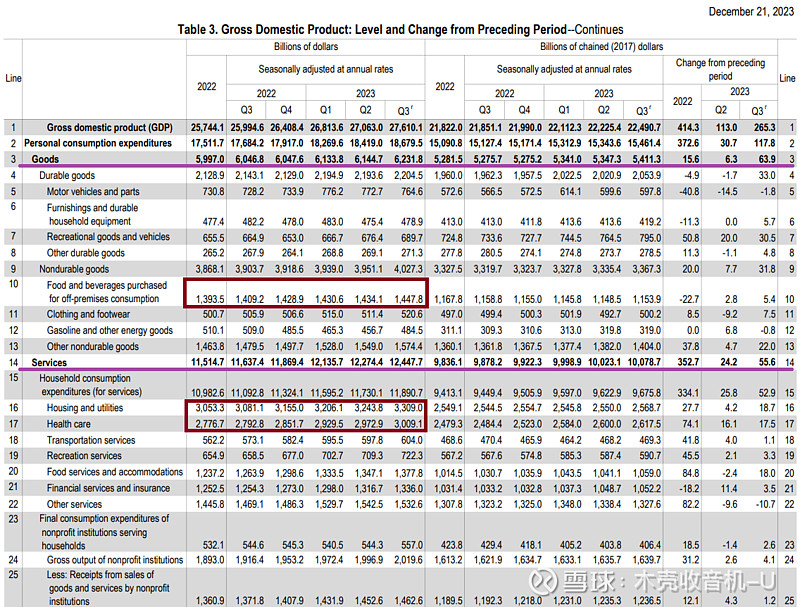

首先先看一下不变价季度GDP【也即Real GDP,实际GDP;BEA国民生产总值报告里Table 3的Billions of chained (2017) dollars项。早期数据几乎没有可比性了,但是可以参考一下趋势】,2023Q3为22.5万亿美元:

从趋势上来看,目前美国的实际GDP已经回到了covid之前的趋势上,甚至还有超过原来的趋势,我个人的观点是超额储蓄和财政政策常规化(拜登经济学)。

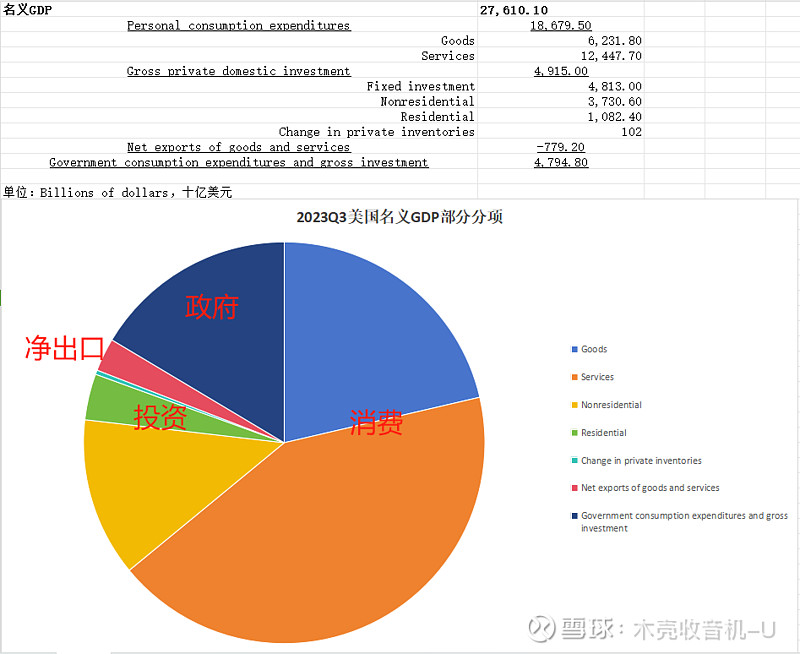

分项方面用现价GDP的数据来看,27万亿美元的名义GDP中,三分之二是私人部门消费,其中服务占2/3,商品占1/3;剩下三分之一中私人投资(企业投资占4/5,居民投资占1/5)和政府消费及投资对半开。这个比率相对来说是比较稳定的。

其中,最大项的消费:

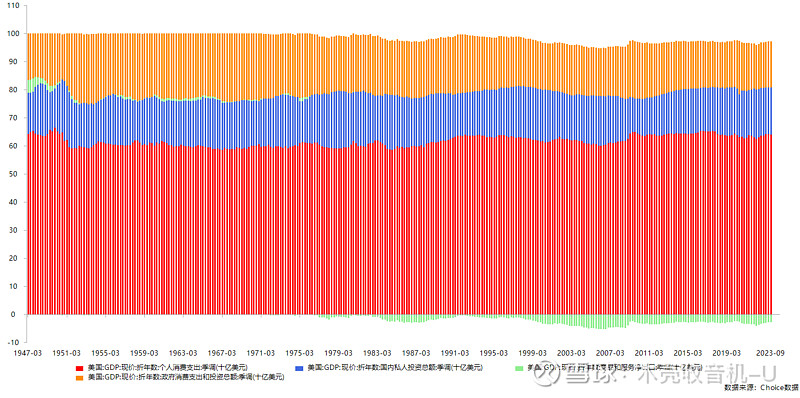

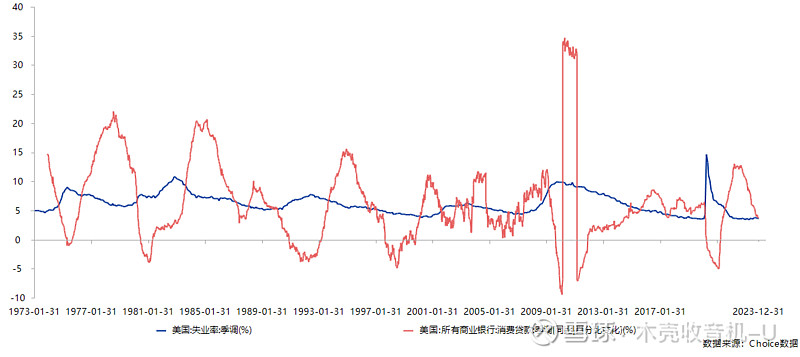

消费里面的大头是住房和医疗,其次是食品饮料、餐饮酒店。从下面一张图可以看到,历史上美国的消费如果要出问题,主要诱因就是失业率走高,经济原理也很简单:就业高、工资增速快,大家就敢超前消费;失业率走高,个人/家庭失去稳定现金流,就会缩减开支、减少负债。失业率的判断可以参考美国宏观之就业篇。

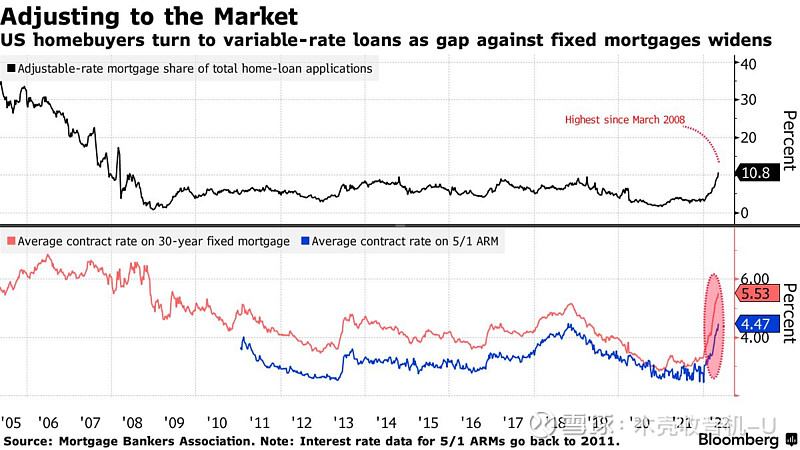

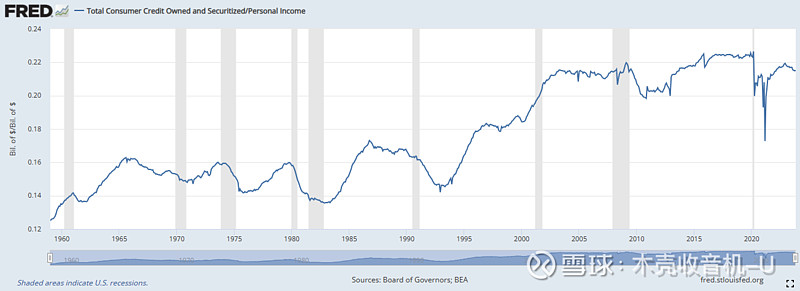

住房贷款中,虽然近期浮动利率贷款的占比开始上升,但是固定利率贷款占比还是在80%以上,这部分很多都是covid之后锁定的极端低利率,因此住房方面除非在联储降息前失业率大幅走高,否则几乎没有风险。【这块是和流动性相关的了】

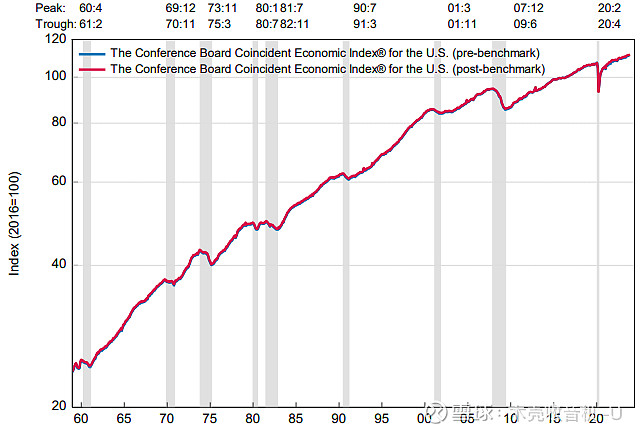

领先指标(LEI):

之所以需要引入领先/同步/滞后指标体系,是因为GDP数据公布的时效性较差。

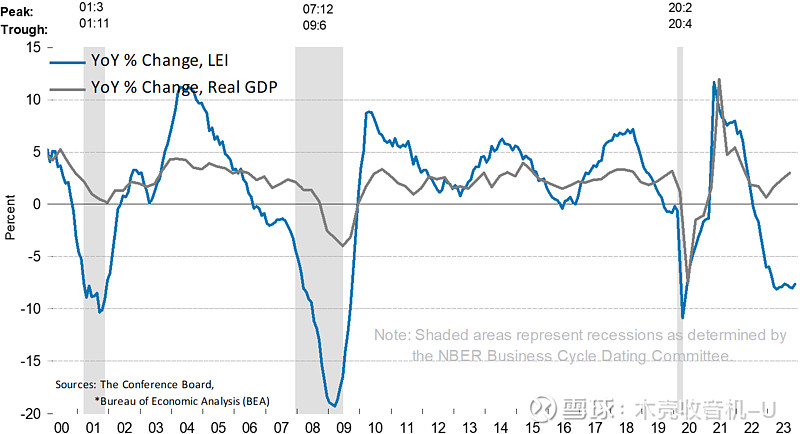

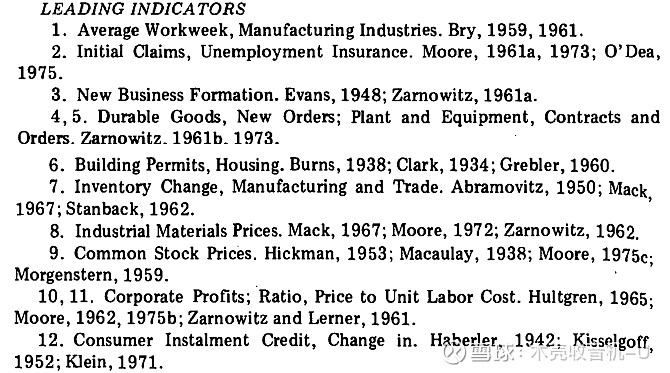

咨商会的LEI指标看起来对实际GDP是有领先意义的。另外,LEI的成分指标经历过较大的变动,从1966年的12个到如今的10个,早期的部分指标现在来看应该放在同步或滞后指标中,如工业原材料价格、企业利润等。

原文链接:Moore,1983

来源:咨商会,2012

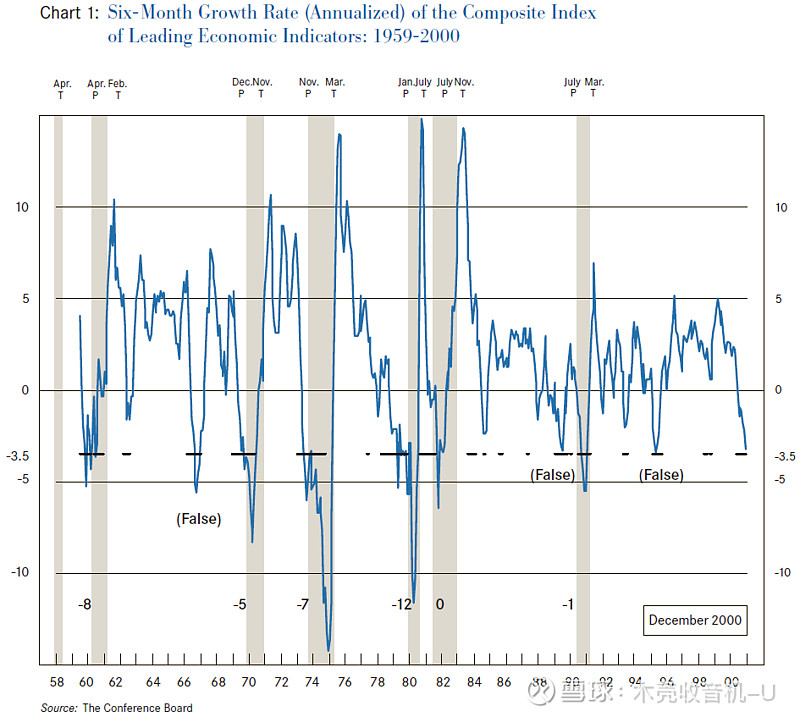

从咨商会给的数据来看,其LEI指数对于衰退的预测是有效果的,2000年以前有三次虚假信号:

接下来重点看看目前LEI的成分指标以及指数构建。

a.制造业平均每周工作时长,来源:BLS;其经济原理在于,“雇主通常会在增加或减少劳动力之前调整工作时间”。BLS的就业情况报告中有B-2私营非农就业所有雇员每周平均工时(all employees on private nonfarm payrolls by industry sector)和B-7私营非农就业生产和非监管雇员每周平均工时(production and nonsupervisory employees on private nonfarm payrolls by industry sector)两类,后者应该会更好的体现经济状况,choice用的是前者的数据,wind用的是后者的数据。

另外,这个数据对于就业和失业也应当有不错的领先性,不过时效性一般,可以加入ETI指标的构建。

b.每周平均初请失业金人数,来源:DOL;直接参考美国宏观之就业篇,不再赘述。

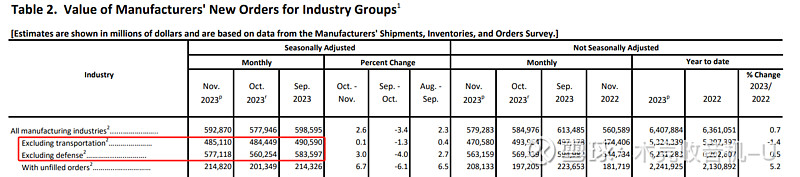

c.制造商新增消费品和原材料订单,来源:Census-M3;“通胀调整后的新订单价值领先于实际生产,因为新订单直接影响未完成订单和库存的水平,而企业在做出生产决策时会对未完成订单和库存进行监控。”

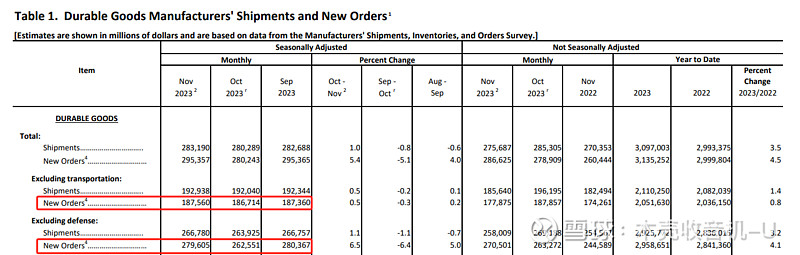

这个数据的发布分为两个:Monthly Advance Report on Durable Goods M3和Monthly Full Report on M3,前者的数据被称为耐用品订单,后者的数据被称为工厂新订单【investing的分类】,前者通常早于后者一到两周公布。

耐用品订单可能需要额外的调整,报告里会公布扣除运输耐用品订单和扣除国防耐用品订单,但是再计算一下同时扣除国防和运输耐用品订单是值得的。因为运输中的民用飞机的订货是周期性发生的,并且价格昂贵,大订单会使短期内订单量的值膨胀,大大夸大耐用品的实际需求幅度;国防用品的订单取决于美国的国防准备以及外交政策,会影响对私人经济部门实际强弱的理解。(B. Baumohl, 2013)

扣除飞机非国防资本耐用品订单也被称为“核心资本品”,主要是To B的产品,也是一个很好的领先指标。

工厂新订单同样可以剔除运输和国防来计算同时扣除国防和运输制造业新订单,另外可以使用3个月移动平均来平滑波动。它包含了前面的耐用品订单,并新增了非耐用品订单。非耐用品中有很多必需消费品,相对波动没那么大,能引起大规模价格波动的一种非耐用品是石油。

d.ISM新订单指数,来源:ISMPMI;“作为一个扩散指数,它的数值反映了上个月报告订单增加的参与者数量与报告订单减少的参与者数量的比较,该系列指数往往领先于商业周期。当指数读数大于50时,表明订单在上个月有所增加。因此,该指数往往引领商业周期。”其计算方式是将报告不变的比例除以2加上报告活跃的比例。

e.扣除飞机非国防资本耐用品新增制造业订单,来源:Census-m3;在c.制造商新增消费品和原材料订单中说过了,不再赘述。

f.私人住宅营建许可,来源:Census-construction;在经典的经济周期里面,房地产行业由于其利率敏感性领先于绝大多数其他行业,而Building Permit又是开工的前提。Bernard Baumohl认为,“当房地产业坚挺时,美国的经济从未出现过衰退,除了一次例外,那就是,自第二次世界大战以来,只在2001年出现过唯一一次房地产市场活跃和经济收缩并存的情况。即使是在那个时候,经济衰退也是短暂的,没有产生非常深刻的影响。”

g.标普500指数价格,来源:网页链接{SP Global};“标准普尔500股票指数反映了在纽约证券交易所交易的多种普通股票的价格走势。股票指数的上升(下降)既能反映投资者的普遍情绪,也能反映利率的变动,而利率通常是未来经济活动的另一个良好指标。”

h.领先信贷指数,来源:咨商会;它由六个指标构成:2年期掉期利差(实时)、3个月LIBOR减去3个月国债收益率利差(实时)【也即TED Spread,st louis联储有计算,直接使用,来源:网页链接{TED rate}】、经纪商保证金账户借方余额(月度)来源:FINRA、AAII 投资者情绪看涨(%)减去看跌(%)(每周)来源:AAII、高级贷款官员工商业贷款调查--银行收紧对大中型企业的信贷(季度)来源:网页链接{Federal Reserve},以及美联储资金流报告中金融负债总额部分的证券回购(季度)来源:网页链接{Federal Reserve Z.1}。

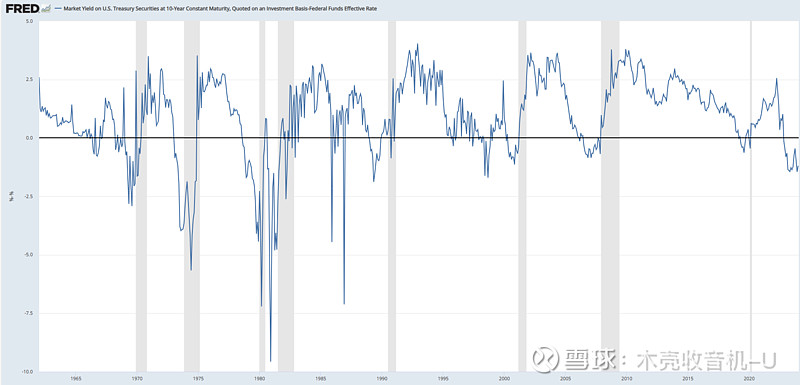

i.期限利差,十年期国债收益率减去联邦基金利率【用的是隔夜银行间拆借利率,OBFR,这里可以找到:OBFR】,下图可以看到,这个指标的虚假信号会比较多。

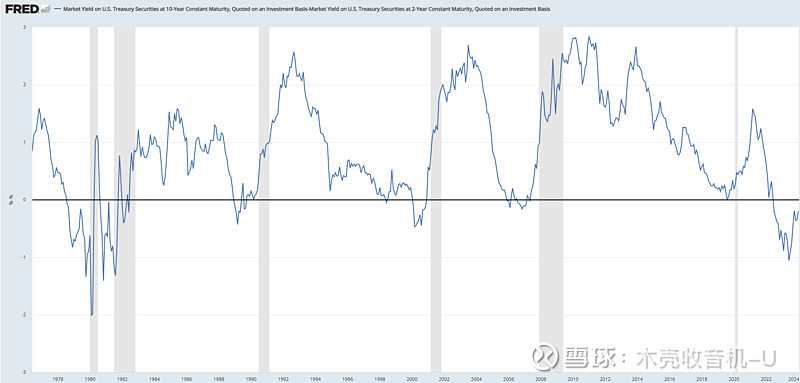

可能可以考虑用10y-2y利差来替代,不过这样的话,可能市场预期的因素又会太高【联储强控制短端利率2y yield,但是总归还是有一些市场因素】,后面做一下回测来取舍。

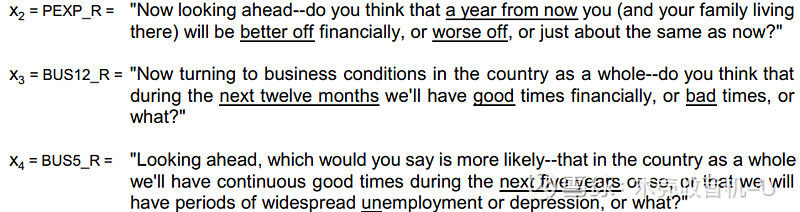

j.消费者对商业环境的平均预期,来源:Umich和CCI;“它是消费者对商业和经济状况预期的等权平均值,采用两个问题,即路透社/密歇根大学消费者调查中的消费者对未来12个月经济状况的预期,以及咨商会消费者信心调查中的消费者对未来6个月商业状况的预期。是领先指标中唯一一个完全基于预期的指标。”

UM的消费者预期指数基于以下问题:

咨商会的预期指数基于以下问题:

补充:

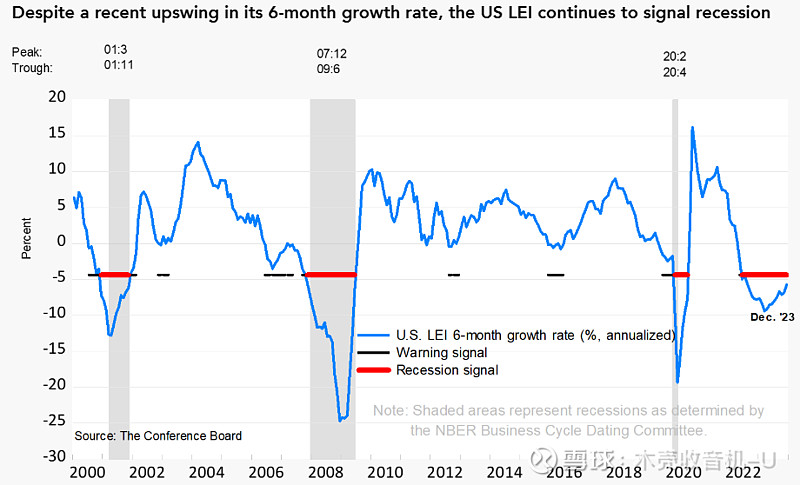

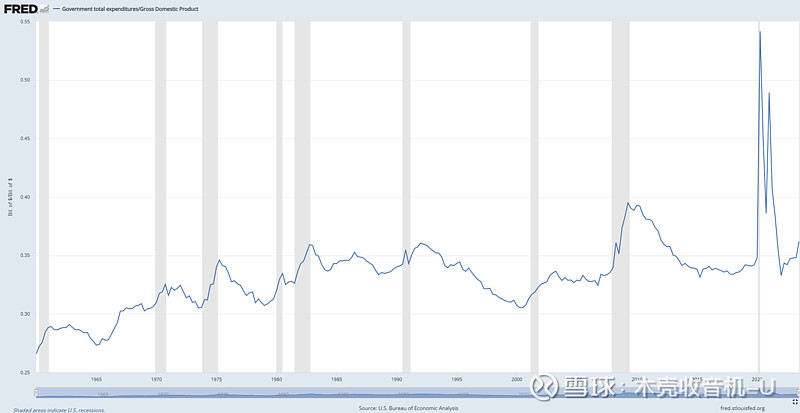

从2000年之后的表现来看,LEI指标的有效性和领先性是很好的,但是在2022年它就跌破警告线后,衰退迟迟不来。是它已经失效了吗?我认为可能并不是这样的,毕竟它的成分指标都有不错的经济原理,而造成这个现象的原因可能在于美国财政的常规化:

过去财政更像是一个滞后指标,当失业率大幅走高,经济陷入衰退,政府做财政来对冲;而图中的绿色箭头可以看到,自2015年以后,财政刺激不再像过去那样仅作为逆周期手段,而变成了一种常规刺激手段。

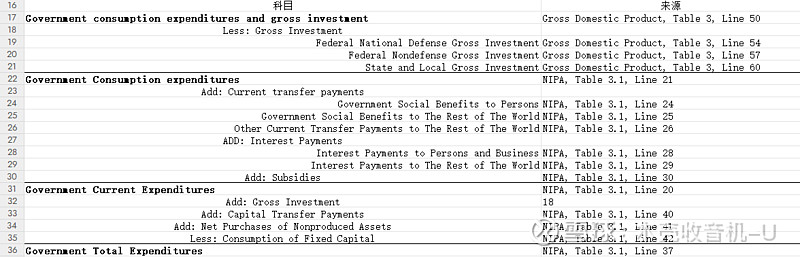

财政的话有三个口径的政府支出:(1)GDP里面的Government consumption expenditures and gross investment;(2)Government current expenditures和(3)Total government expenditures。它们的区别及计算方式在于:

GDP中的政府消费支出及总投资不包含转移支付、利息支出及补贴支出;政府经常性支出中不包含投资支出;政府总投资里包含了这四个分项,并且还包含了资本转移支付、非生产性资产净购买【剔除非现金项目的CFC,固定资本消费/消耗/折旧】。考虑到转移支付和利息支出会成为其他部门的消费或储蓄,因此使用政府总投资来代表财政更好一些。不过这个指标的发布频次是季度,和GDP数据一起发布,时效性不太行。

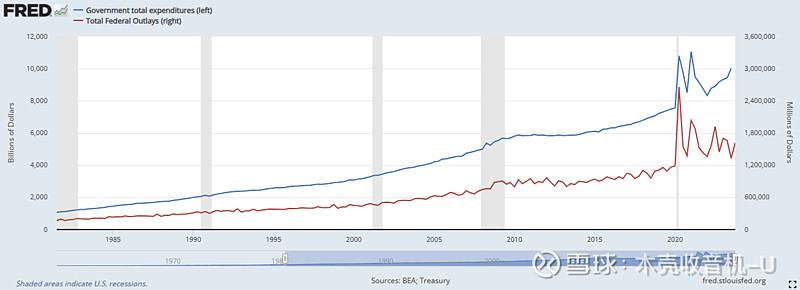

一个可能的替代指标是月度发布的联邦政府总支出(Federal total outlays),不过这个指标没有经过季调,用同比数据可能更好;另外,这个数据不含地方政府的财政支出,不过这个影响不大。

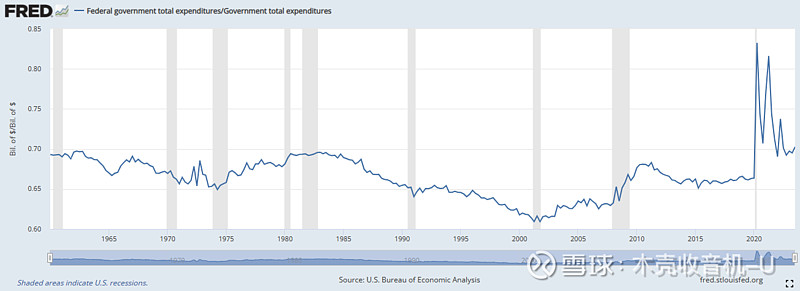

中央政府支出占政府总支出的60%以上,未来随着中美对抗,中央政府支出应该会一直维持在70%以上。

同步指标(CEI):

目前共有四个成分:

a.非农就业,来源:BLS;

b.实际个人收入减去转移支付,来源:网页链接{Personal income};

c.工业产出,来源:IP;

d.实际制造和贸易销售,来源:NIPA;

另外,费城联储有一个国家同步指标(State Coincident Indexes,SCI),它也有四个成分指标,可以用来参考:非农就业人数、制造业生产工人平均工时【咨商会放在领先指标里】、失业率以及实际工资和薪金支出。

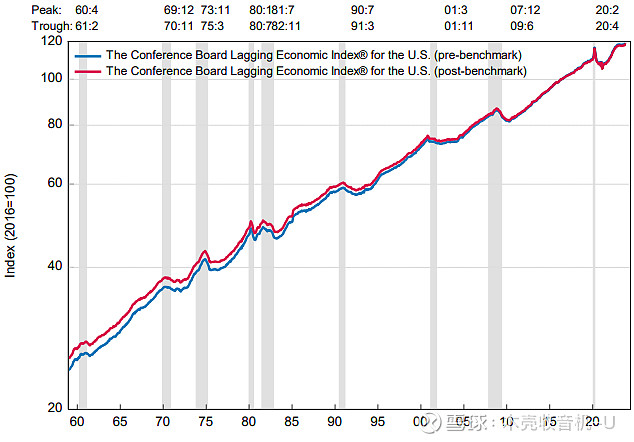

滞后指标(LAG):

a.库存与销售比率,制造业和贸易,来源:Census;经济原理在于,当经济放缓、随后销售无法达到预期时,库存往往会增加。“该比率通常会在经济衰退中期达到周期性峰值。”

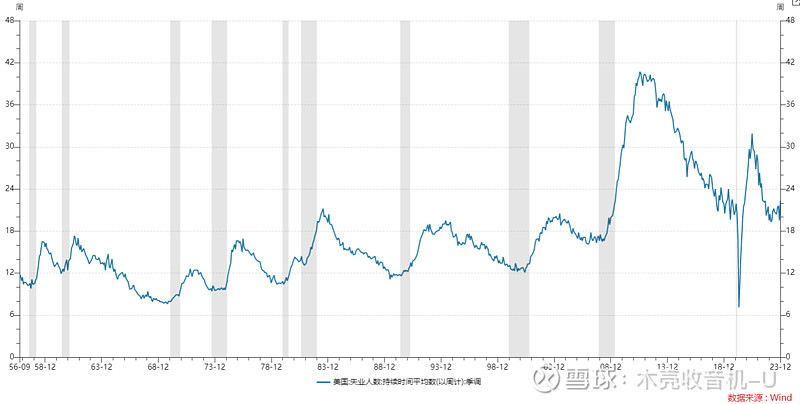

b.平均失业持续时间,来源:BLS;从图中可以看到,这个指标在NBER定义的衰退期前期通常反应没那么大,甚至可能会走低,但是在衰退结束后还会继续走高。经济原理也很朴素:衰退结束后企业重新开始招人以及个人寻找工作都需要时间。咨商会对它的介绍是:“由于该数列在经济衰退时往往较高,而在经济扩张时较低,因此在将其纳入滞后指数时会出现倒挂(即逐月变化的符号相反)。平均失业持续时间的减少总是发生在经济扩张增强之后,而最大幅度的增加往往发生在经济衰退开始之后。”

c.消费者分期付款未偿信贷与个人收入比,来源:网页链接{Fed G.19}和网页链接{Personal Income};“由于消费者倾向于在经济衰退结束数月后才进行个人借贷,因此该比率通常会在个人收入上升一年或更长时间后出现一个低谷。该比率的峰值与总体经济的峰值之间的滞后变化要大得多。”

d.工商业贷款,来源:网页链接{Fed Commercial Bank A&L};“由于利润下降通常会增加贷款需求,因此该系列往往会在经济扩张达到顶峰后达到峰值。低谷通常出现在衰退结束一年多之后。”这个指标的来源数据在1988年出现了变化。另外,咨商会使用PCE物价数据【BEA的Table 5,Line 1】作为平减指数来调整货币供应的影响。

e.平均最惠利率,来源:FED;“尽管最惠利率被认为是银行用来确定不同类型贷款利率的基准,但其变化往往滞后于总体经济活动的变动。”这个利率是基于OBFR的,所以经济原理可能是Fed的行动通常是behind the curve的?

f.制造业单位产出的劳动力成本,来源:网页链接*13qpleu*_ga*MTc1MjQ0MzAzOC4xNzAzMjUxOTMy*_ga_J4698JNNFT*MTcwNjAxODU2NS4xOC4xLjE3MDYwMTkwMzcuMzQuMC4w#eyJhcHBpZCI6MTksInN0ZXBzIjpbMSwyLDNdLCJkYXRhIjpbWyJjYXRlZ29yaWVzIiwiU3VydmV5Il0sWyJOSVBBX1RhYmxlX0xpc3QiLCI2MCJdXX0{Wages and Salaries}【N552RC1M027SBEA】和网页链接{Industrial Production}【IPMANSICS】;“周期性峰值通常出现在经济衰退时期,因为尽管裁减了生产工人,但产出的下降速度仍快于劳动力成本的下降速度。”

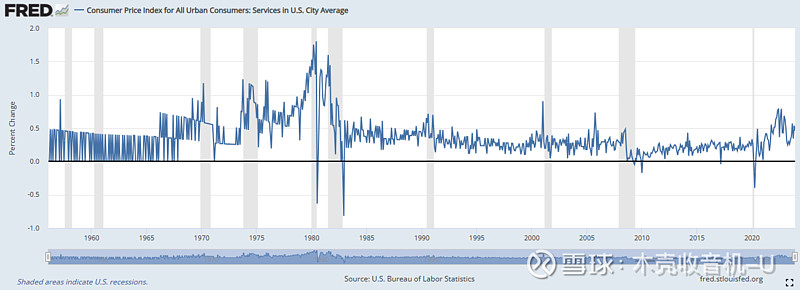

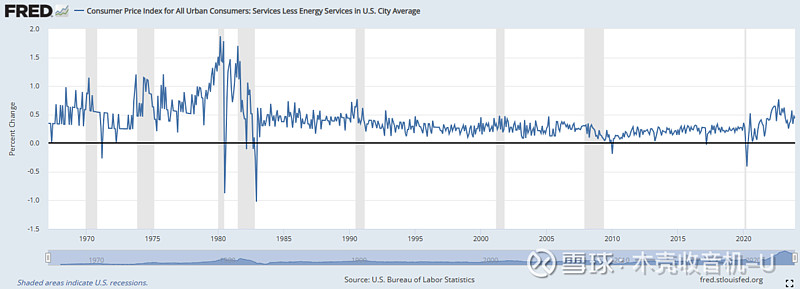

g.服务消费价格指数,来源:BLS;由于其认知滞后性以及其他市场刚性因素,“服务业通胀可能在衰退的最初几个月趋于上升,而在扩张的最初几个月趋于下降。”

有两个数据可以使用,一个是季调后服务【CUSR0000SAS】,另一个是季调后剔除能源服务【CUSR0000SASLE】:

从图中可以看到,在衰退期确实还会走高,衰退结束后还会惯性走低,尤其是剔除能源后的服务。

这里插一句,同步指标和滞后指标虽然没有领先指标那样的预测性,但是也同样非常重要,举个例子,滞后指标中的成本因素(单位产出的劳动力成本)对领先指标随后的表现会有很大的影响。

指数构建:

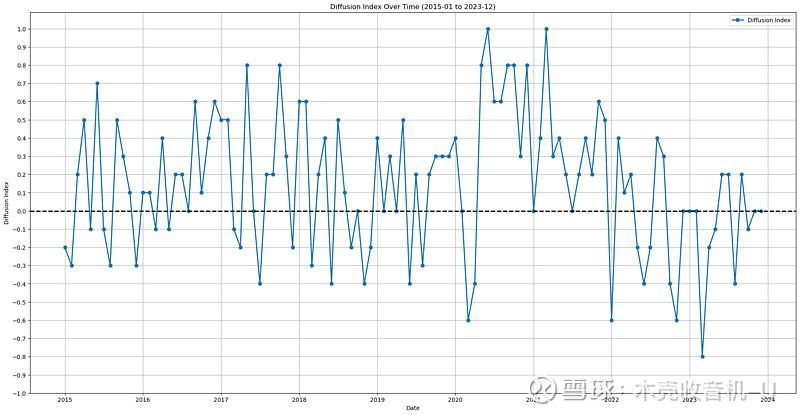

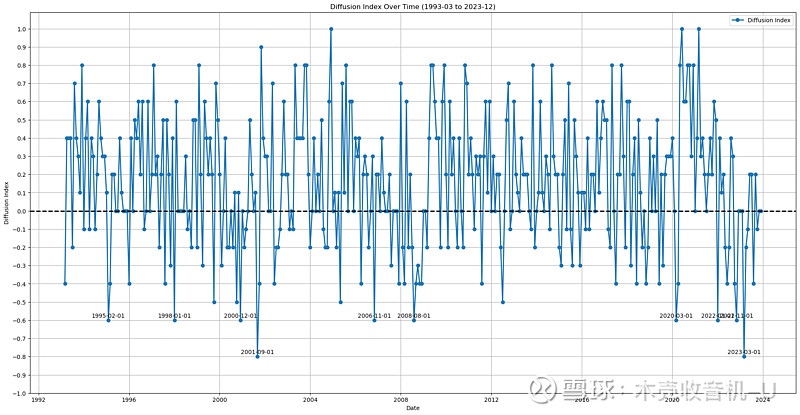

这里先用Federal outlays来代替SP500指数,用M2季调环比代替领先信贷指标,做成扩散指标,看看2015年之后LEI的情况:

从1993年3月开始的情况是:

再和NBER定义的衰退期做个对比,列1是到达峰值的月份,列2是到达谷底的月份:

事后看,1995年是软着陆的,LEI扩散指标的信号是错误的;千禧年互联网泡沫的时候,LEI扩散指标在2000年12月便发出信号,比NBER定义的衰退开始期早了3个月;金融危机前夕,LEI扩散指标在2006年11月发出信号,早了13个月;Covid由于其突然性,且不具备周期性,因而比衰退期开始期晚了一个月。

【这里需要指出:扩散指标只是一个简单的例子,其只能反映成分指标的方向,不能反映强度,有很大的局限性,后面还需要结合指标强度和权重创建综合指数composite index,但是这个就留到以后吧】

未完待续~