声明:本文仅是基本面复盘,是对历年财务报告的一点整理,内容仅供参考,不构成投资建议!小弟才疏学浅,且当抛砖引玉,若各位看官有更好的见解、更深的认知,还请不惜赐教!

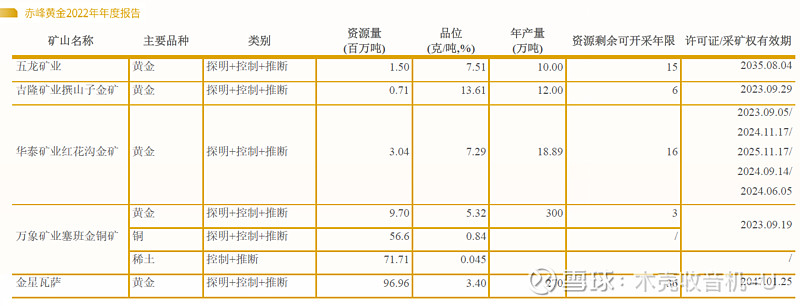

首先看看赤峰的金矿:(资料来源:2022年公司年报)

【备注:我自己计算的表格中有四舍五入的情况,可能会有偏差。】

去年年底的第八届董事会第十二次会议通过了收购昆明新恒河矿业有限公司 51%股权的决议,目标公司持有锦泰矿业90%股权,锦泰有金金属量13.558吨,品味1.32克/吨。

【来源:公司官网,2023年7月15日】

今年年初赤峰完成了对铁托(TIETTO)的公开征集受让,截至公告日(2023年1月7日)公司共持有铁托公司已发行股份的13.05%。

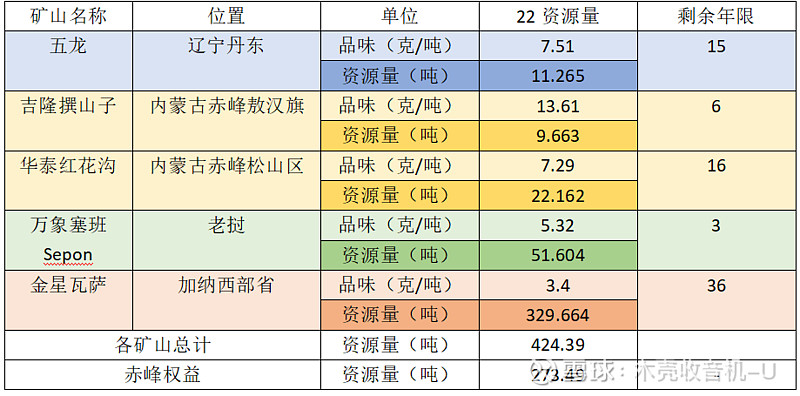

其次来看看历年的资源量和产量:

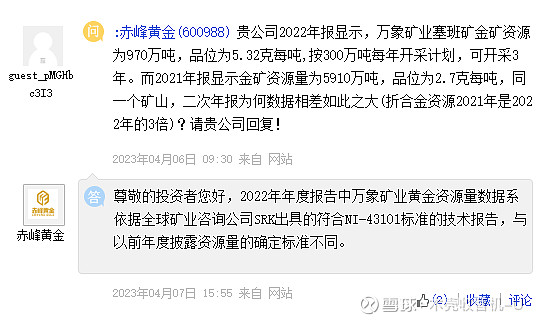

塞班金矿在22年年报中出现了资源量大变脸,由20年的102.6吨到21年的159.57吨到22年的51.6吨,公司的解释是,

另外,从图中的历年产量指引和实际产量中可以看出,公司的一个问题是产量一直miss。

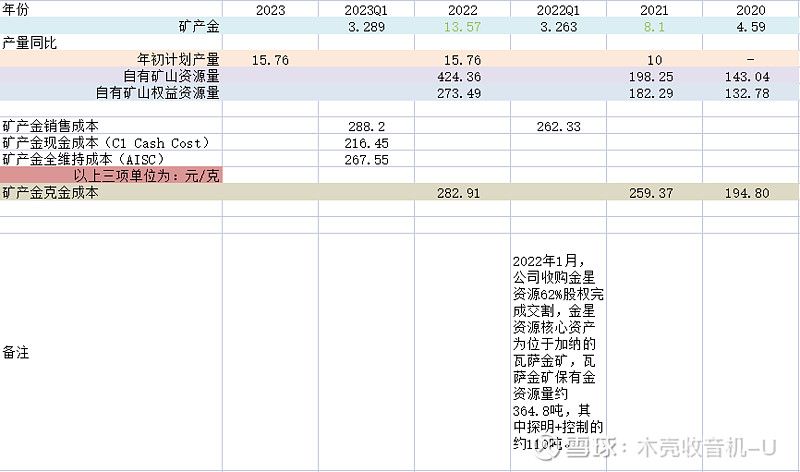

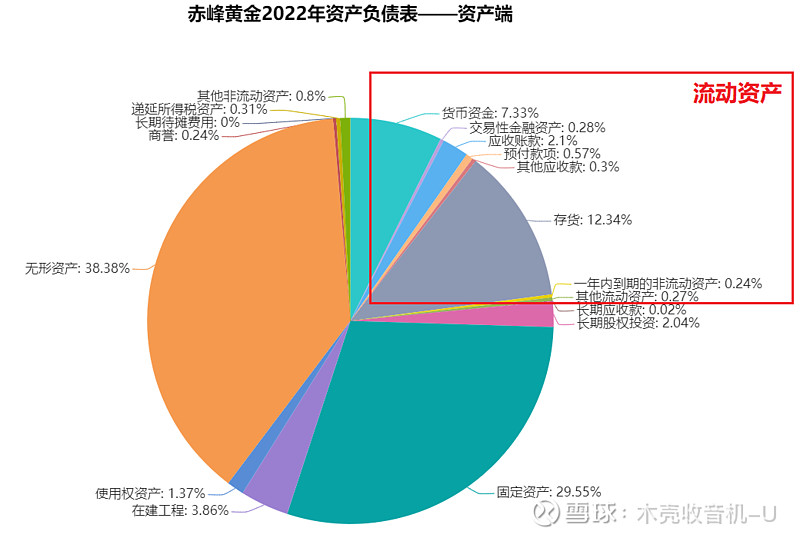

然后看一下赤峰黄金22年的财务报表:

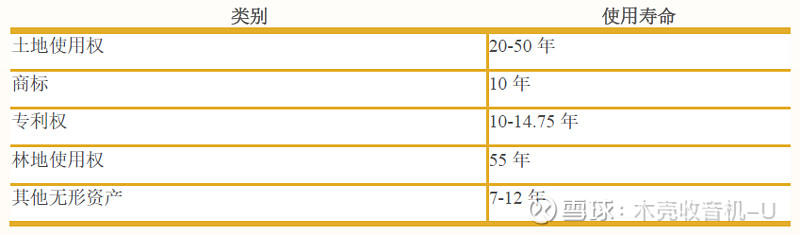

A.无形资产中主要是探、采矿权(22年占比96.07%),占比较21年大幅提升,主要是非同一控制下的企业合并(金星瓦萨)。折旧摊销处理如下,

B.固定资产里占大头的是井建及辅助设施(22年占比37.46%)和机器设备(22年占比47.04%)。赤峰对固定资产的摊销在行业内属于平均偏快的,没有问题。本期(22FY)并入金星资源后固定资产折旧费较21年有大幅提升,23FY预计会维持在7-8亿元人民币。

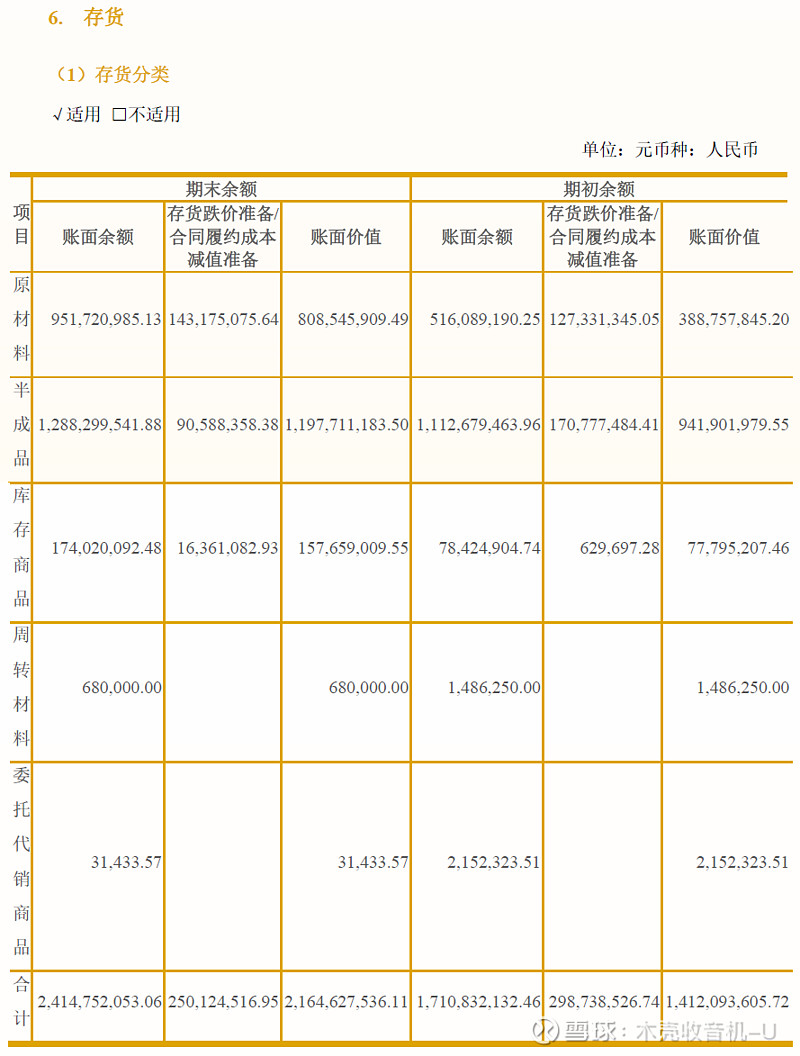

C.存货里主要是原材料(22年占比37.35%)和半成品(22年占比55.33%)。我个人看好未来一年黄金现货美元价,因此我默认这里不会有跌价风险。

D.货币资金较21年年末大幅下降,主要是使用自有资金并购金星资源。今年年初支付了并购锦泰矿业溪灯坪金矿股权的费用,这笔支出是6,120万元,从目前看,今年的货币资金在除了正常经营的资金回笼和支出外应该不会有太大变动。

a.递延所得税负债较21年大幅上升,主因是对金星资源的收购。

今年的中报预告中部分体现了:

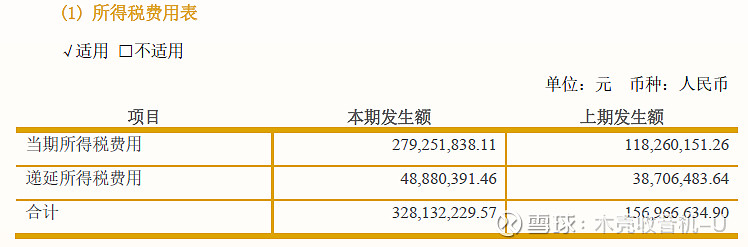

另外,22年的递延所得税费用也有所上升,

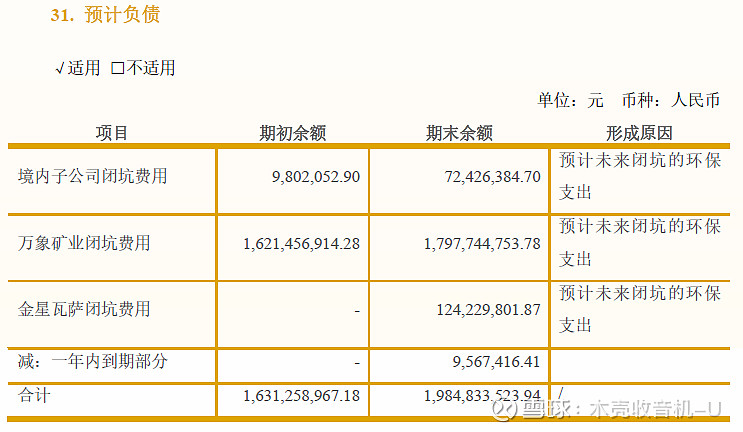

b.预计负债

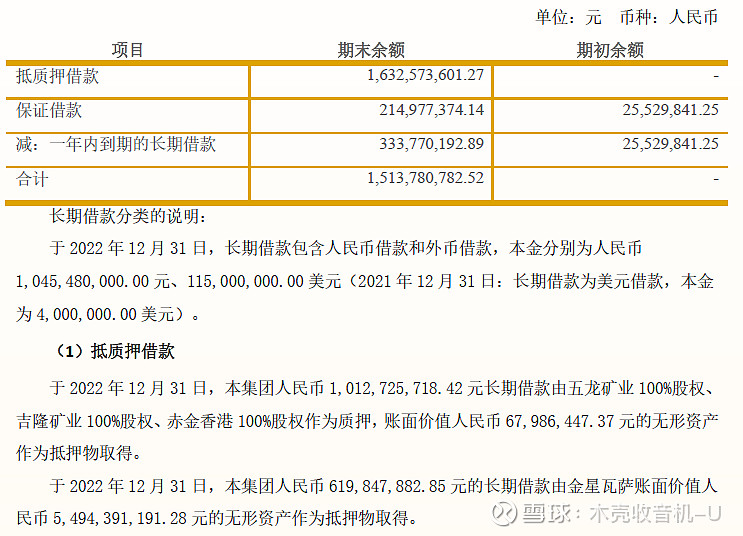

c.长期借款在22年增加了很多,23Q1小幅减少了一些。

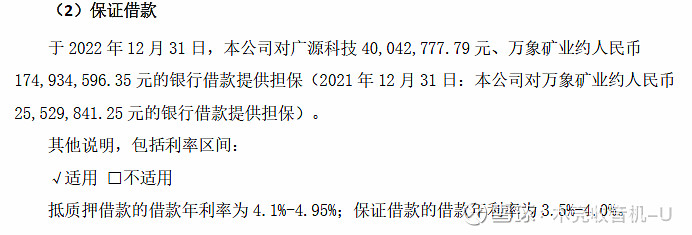

可以看到公司长期借款的资金成本还是比较高的,整体在4%以上(招金整体在4%以下,山金22年平均借款率在3.92%)。

d.应付账款主是账龄1年的

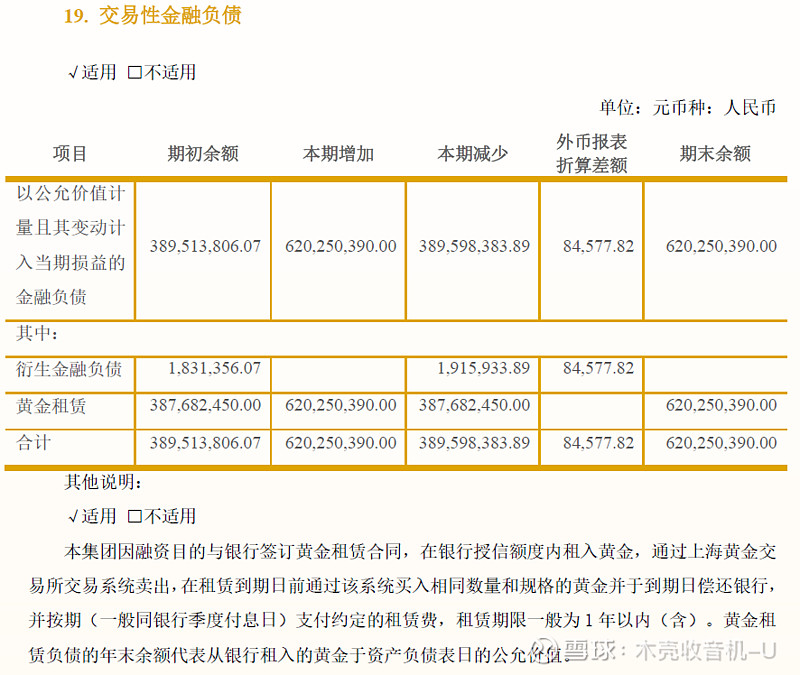

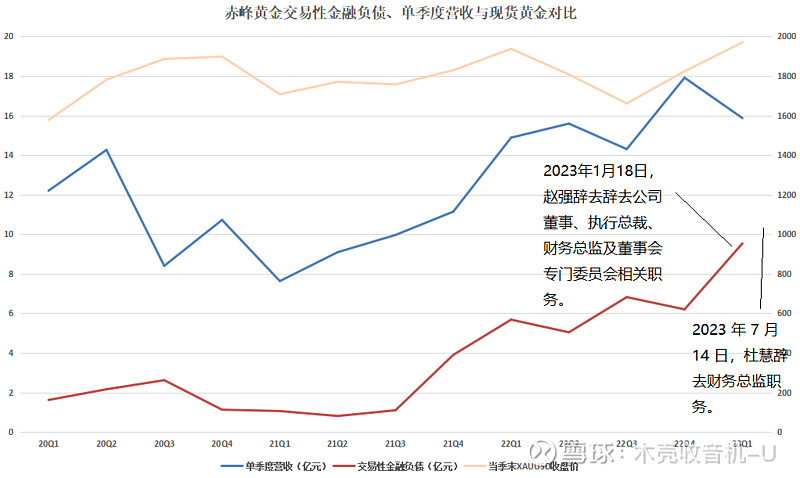

e.交易性金融负债,为广大赤峰投资者所诟病的一项。

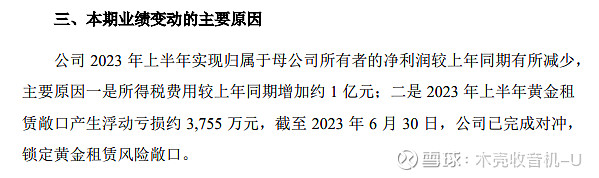

22年年底赤峰有6个亿的黄金租赁敞口,到23Q1达到了9.5亿。目前的23年中报预告中提及了:“2023年上半年黄金租赁敞口产生浮动亏损约3,755万元,截至2023年6月30日,公司已完成对冲锁定黄金租赁风险敞口。”

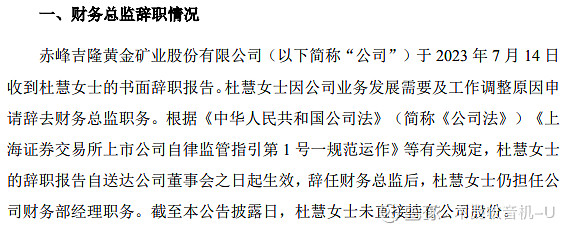

另外,今年1月份才上任的财务总监也被迫下课了,

不过此事绝非这么简单,毕竟从21Q4开始黄金租赁就开始大幅增加了,

任职财务总监11年的赵强先生与任职6个月的杜慧女士都在今年辞去了高管职位并留在公司,难免不让人觉得这二人是更高决策层推出来背锅的,如果是这二人权限范围内做出的决策,现在这个结果在民营企业大概率是会被直接开除的,所以我个人认为黄金租赁的问题董事长难咎其责。

所有者权益中少数股东权益22年增加很多,主要是对金星资源的收购,应该不存在明股实债的问题,暂且不表。

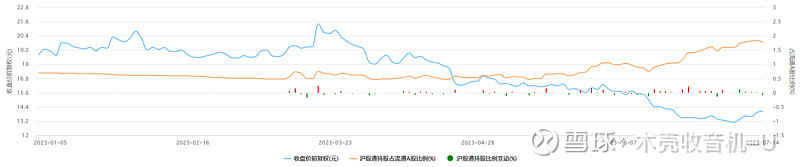

最后扒个历史PB并浅浅的对周线技术分析:

今年3月10日公司被纳入沪港深通中小后港股通一直没怎么买,最近跌穿20年以来的大支撑后开始逐步买入。

风险提示:国际黄金价格进入熊市;国际局势动荡导致公司海外金矿减产;产量继续miss;矿难;管理层风险及其他风险。