声明:本文仅是基本面复盘,是对历年财务报告的一点整理,内容仅供参考,不构成投资建议!小弟才疏学浅,且当抛砖引玉,若各位看官有更好的见解、更深的认知,还请不惜赐教!

首先看看山金的矿:(资料来源:2022年公司年报)

山金的资源量和储量主要集中在山东省境内(65.9%,44.6%),余下是加纳(15.2%,27.8%)、阿根廷(15.2%,21.2%)、新疆(2.8%,3.2%)、甘肃、内蒙和福建。公司的矿产相对招金来说更加分散一些,不过海外金矿占比稍大也会导致地缘政治的风险放大。

22年年底的时候公司发了公告准备收购银泰黄金20.93%的股权,这笔交易溢价比较高,不过参考纽蒙特的收购,在过去十年金矿行业整体资本开支不足的背景下,也无可厚非吧:

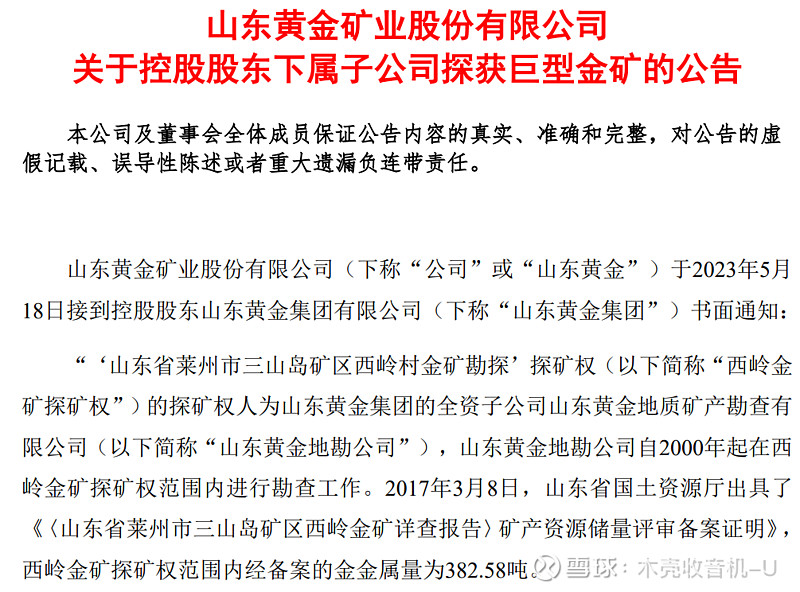

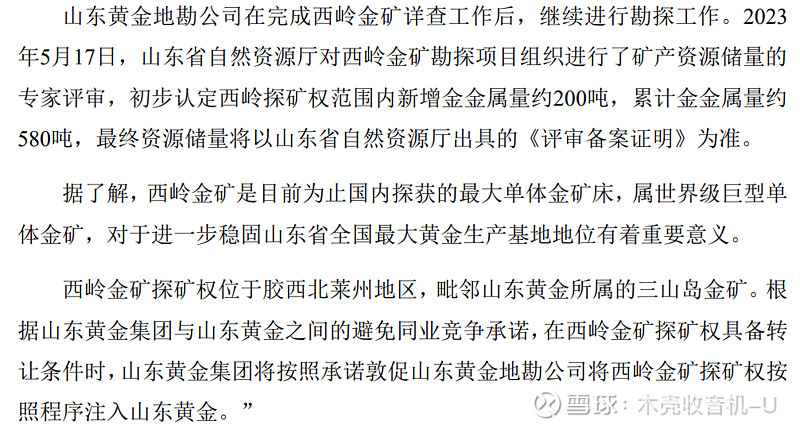

另外,前段时间很可喜可贺的是勘探到了新的金矿:

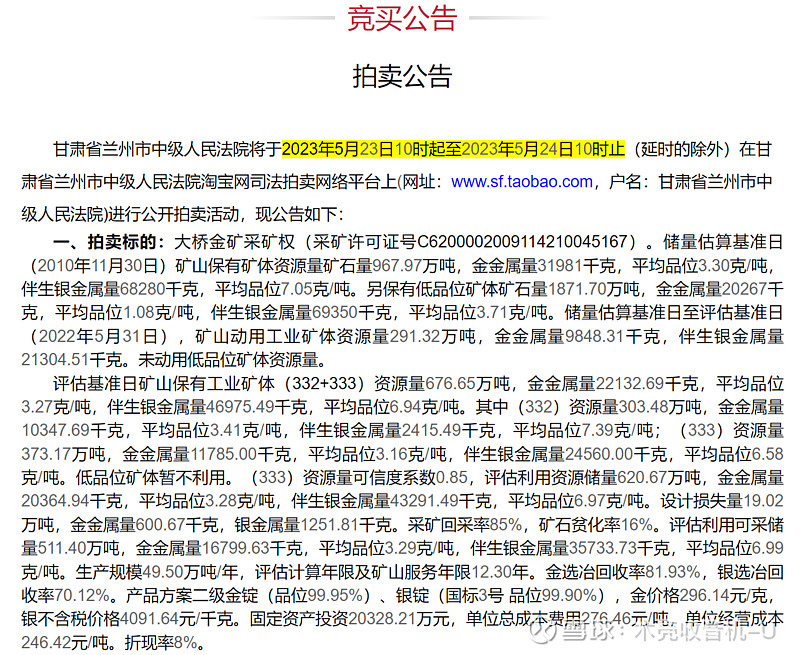

今年还通过法院拍卖获得了“大桥金矿采矿权”:

【图片来源:阿里拍卖】

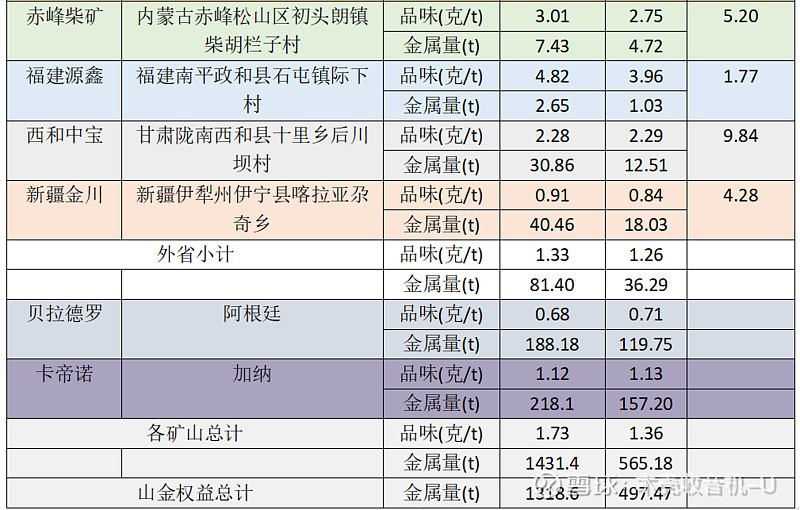

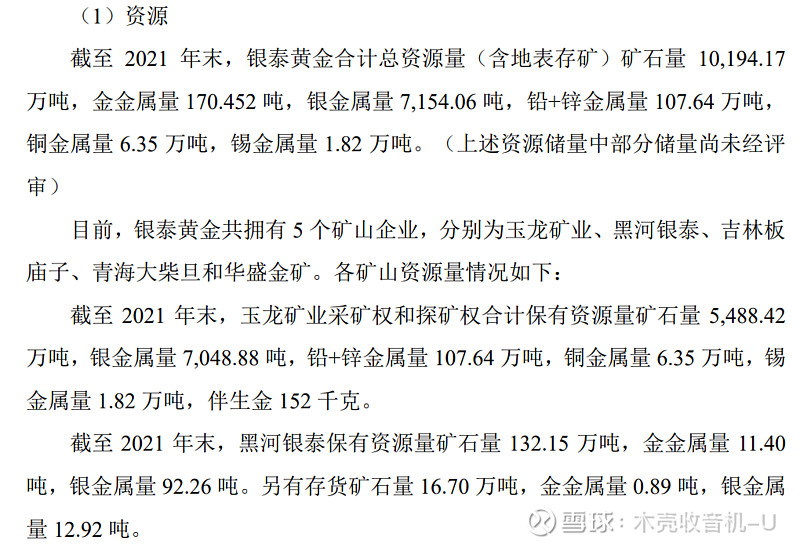

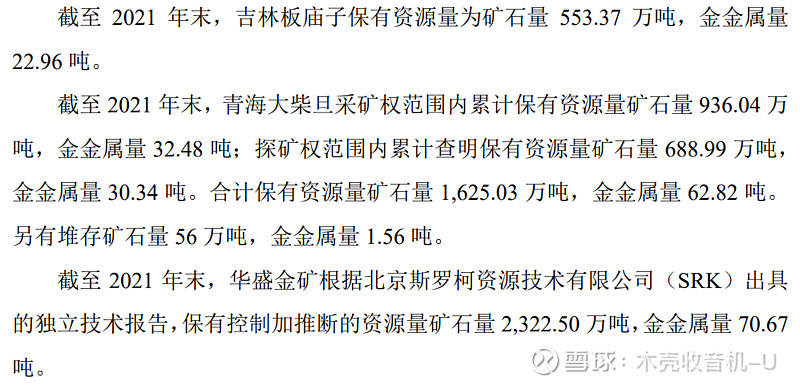

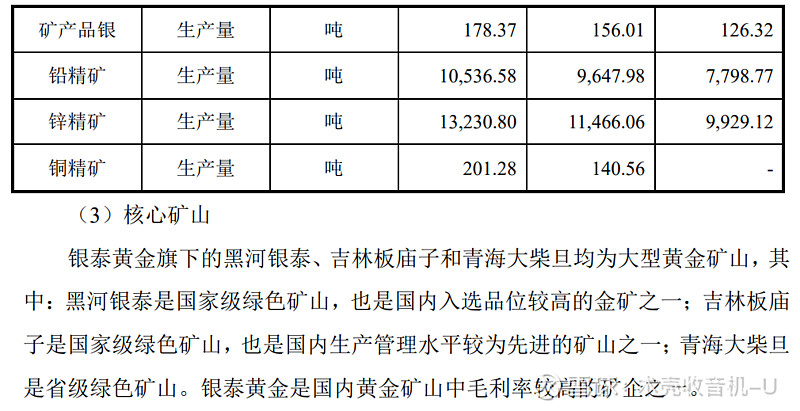

其次来看看历年的资源量、储量和产量:

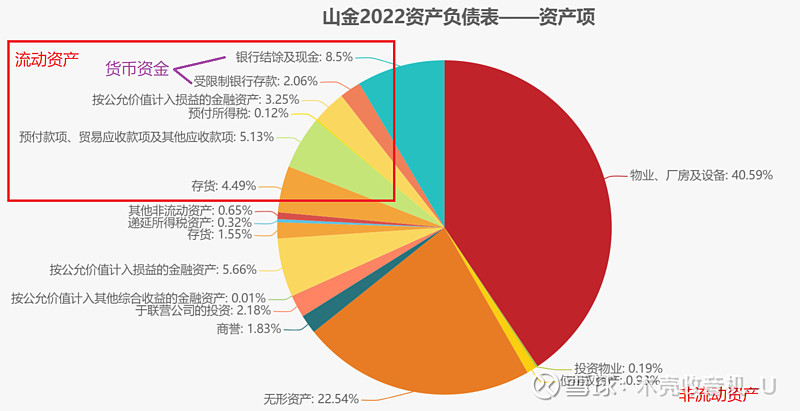

然后来看一下山东黄金22年的财务报表:

A. 占比最大的物业、厂房及设备:

公司在18-21年的物业、厂房及设备基本稳定在220亿-280亿的区间中,22年同比新增100亿。不过公司的折旧开支在19年见顶后回落,今年应该在20亿元人民币左右(上下浮动10%)。

B. 无形资产主要是探矿及勘探权(206.1亿元人民币,占无形资产99.4%)。探矿及勘探权在18年-20年稳定在100亿-120亿,在21年和22年激增至190亿-200亿,今年的无形资产摊销费用可能在7-8亿元人民币(拍脑袋了)。

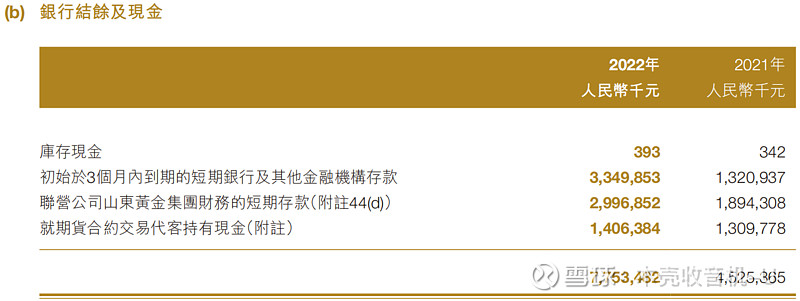

C. 货币资金(银行结馀及现金+受限制银行存款):

23年一季报中货币资金为67.36亿元人民币(22Q1:49.46亿元人民币)。

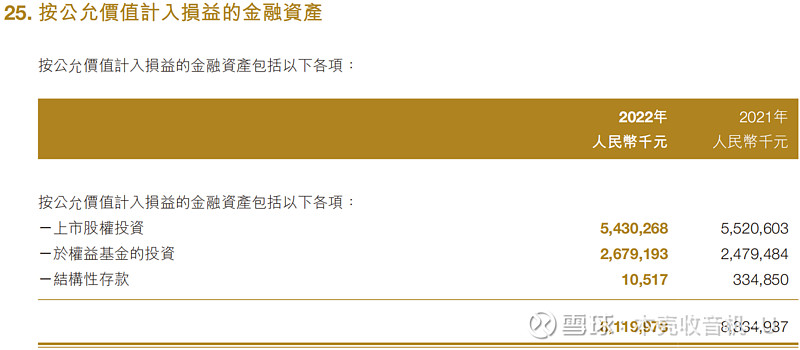

D. 按公允价值计入损益的金融资产:

其中,属于非流动性资产的公允价值金融资产占比更大,主要是东海证券的股权。

“本集团共持有东海证券347,169,166股股份,佔东海证券全部已发行股份的18.71%。于2022年12月31日,根据本集团聘用之独立评估师山东中新土地房地产资产评估有限公司所出具的评估报告中,于东海证券投资的公允价值约为人民币5,012.68百万元,为本集团于2022年12月31日的总资产约5.50%。”

E. 存货:

“主要是报告期末未销售外购合质金及黄金租赁增加。”

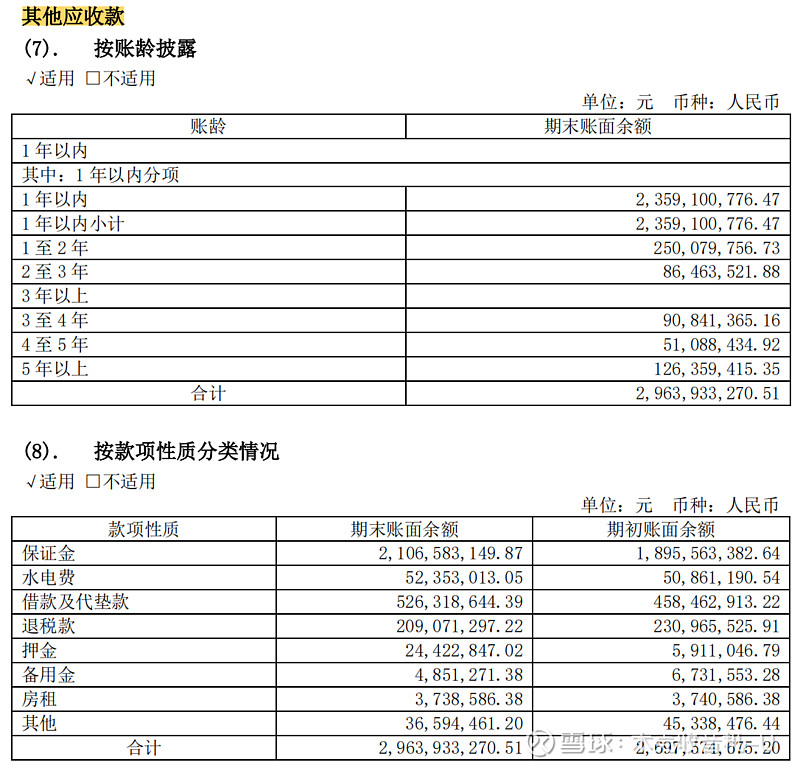

F. 预付款项、贸易应收款项及其他应收款项:

这一项包含了很多,用山金a股财务报表换算下来是【应收票据+应收账款+应收款项融资+预付款项+其他应收款+其他流动资产-预交所得税】

这当中其他应收款的比重比较大,主要是保证金。

不知道为什么其他应收款的账龄比较差,一年期以内占比仅79.59%,明天股东大会看有没有机会问问公司。

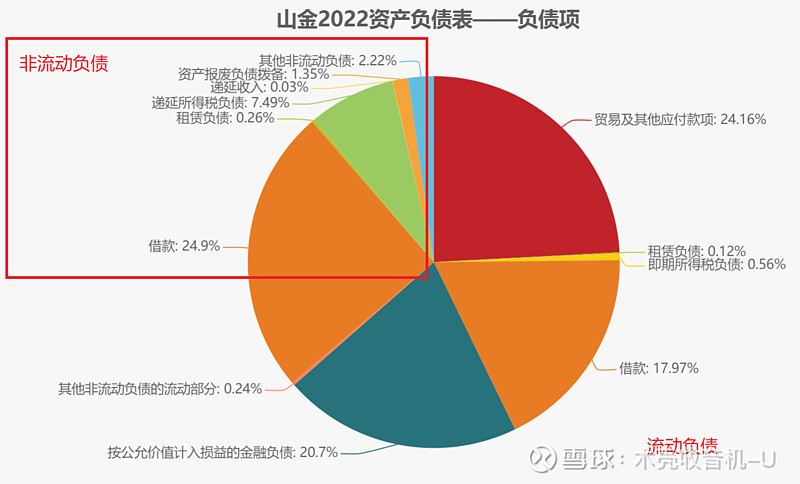

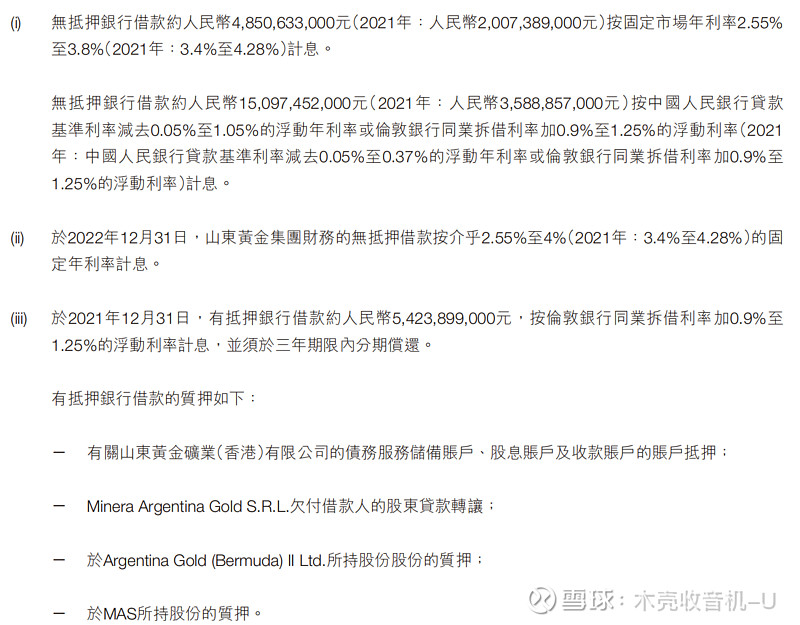

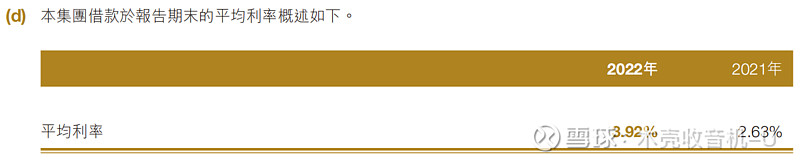

a. 借款:

山金22年的借款规模达到了233亿,较前几年都有很大的提高。相较于21年,主要是新增了100多亿的长期贷款。

即期的借款较21年有些许下降,不过看起来公司不会有太大的偿还压力。

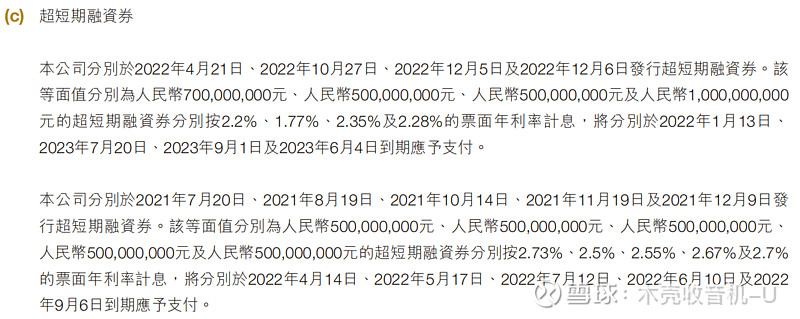

超短期融资券中的第一个20220421发行20220113到期的可能是年报制作时的笔误?

从前面的备注披露的利率来看公司22年的融资利率应该是在下降的,但是实际上却是大幅上升的,这个得问问公司了。

b. 贸易及其他应付款项:

即期贸易应付的占比很高,相对于之前的其他应收的账龄就差一些,这里会有一点小问题。

应付经纪客户款项需要按市场利率支付利息,看来公司在行业内的地位可能不如我原来认为的高。

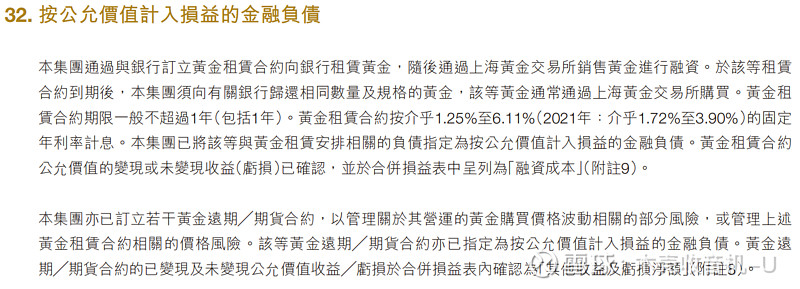

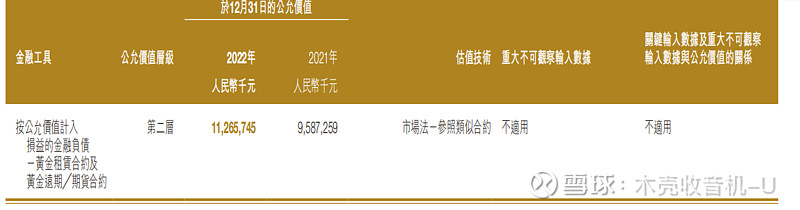

c. 按公允价值计入损益的金融负债(黄金租赁/黄金空头头寸):

黄金空头头寸有112.66亿之多,不过公司上市主体也在上海黄金交易所的会员名录中,应该可以直接用生产出来的标准金条去平仓,应该不需要在金价上涨时以市价购入金条平仓,这个明天再向公司确认一下。

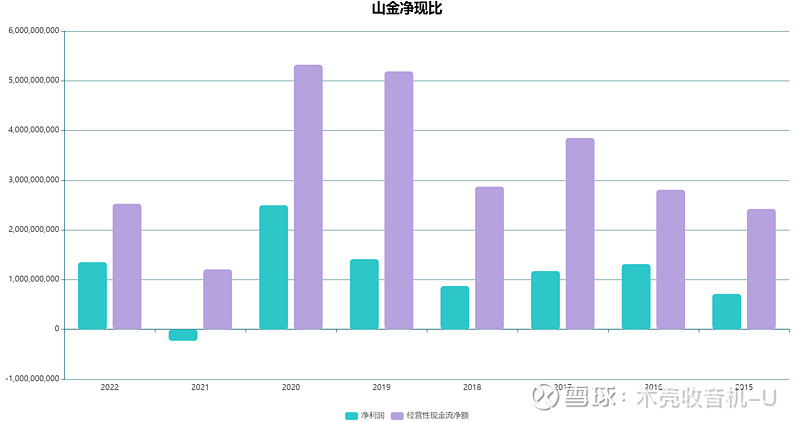

净现比:

没有什么大问题。

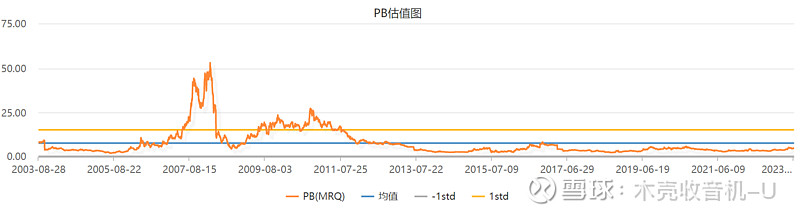

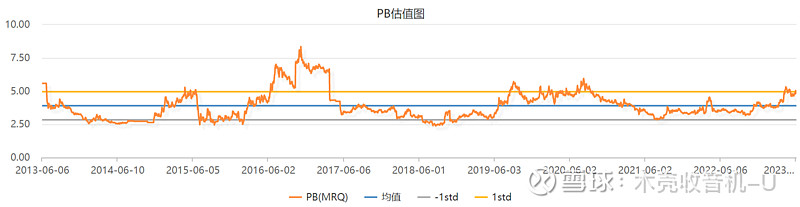

最后就扒个a股股票的历史pb:

如果从金价11-12年见顶开始看的话,

如果未来金价不能突破三重顶,走出大趋势的话,现在不算便宜。

风险提示:国际黄金价格进入熊市;山东省矿业停产排查;矿难;管理层风险及其他风险。