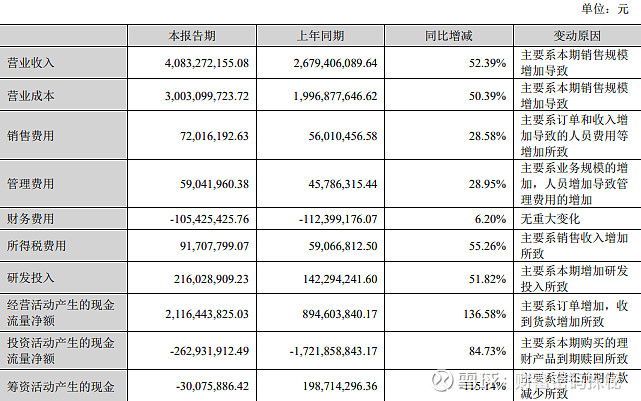

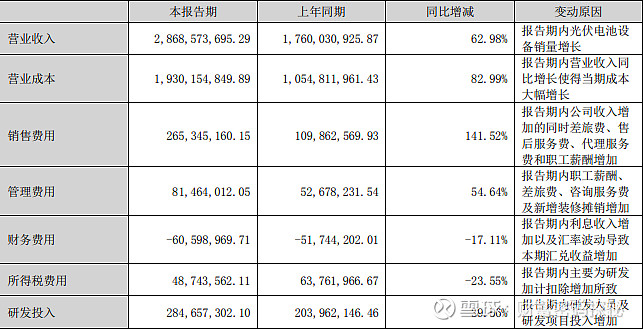

捷佳伟创2023年中报总营收40.83亿人民币,同比增长52.39%。归母净利润7.52亿人民币,同比增长48.00%。迈为股份2023年中报总营收28.69亿人民币,同比增长62.98%。归母净利润4.25亿人民币,同比增长7.13%。2023年迈为股份营收增速快于捷佳伟创,捷佳伟创净利润增速快于迈为股份。

迈为股份2023年二季度单季度的毛利率为31.82%,高于捷佳伟创的29.75%,但是捷佳伟创的毛利率增长了7%左右,而迈为股份的毛利率下降了2.2%。而捷佳伟创的净利率为19.3%,高于迈为股份的10.95%。根据迈为股份的业绩交流会的说的主要原因系HJT设备产线改造成本较高,未来公司将重点关注HJT降本,同时销售、管理、财务费用有所上升,尤其售后服务、人员培训等销售费用前置。这个还有待验证,也有可能是设备单价下降导致的。

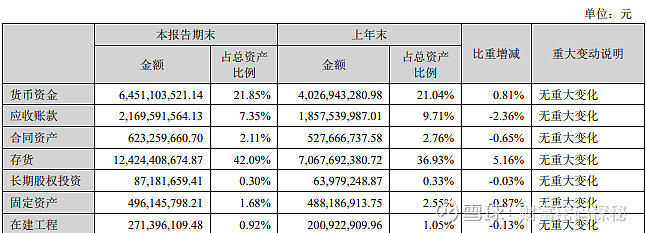

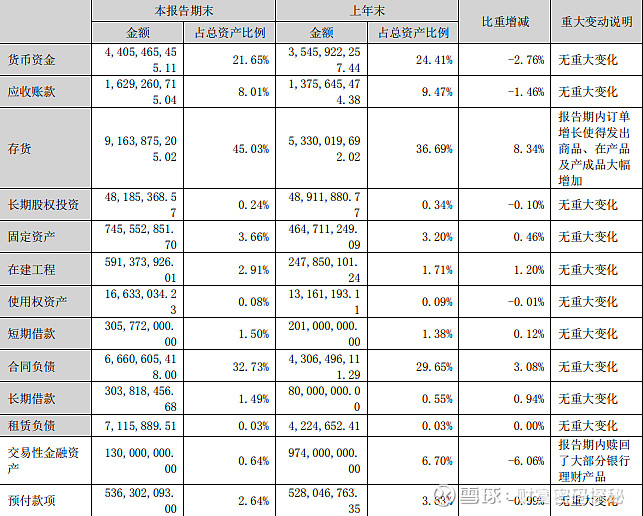

迈为股份的存货营收比为319%,合同负债营收比为232.19%,捷佳伟创的存货营收比为304.28%,合同负债营收比为289.79%,由于PERC验收周期通常为10-12个月,HJT设备会比PERC设备周期长一些,因此在未来一年,这部分存货及合同负债就有可能体现在营收上,通过对两家公司进行对比可以发现,未来的设备增量,两个公司都是差不多的,捷佳伟创增速相对会高一些,主要原因是合同负债营收比捷佳伟创相对好一些。