挖掘机行业是一个强周期行业,如果踩错了周期规律,买在周期顶点,那么很可能就要被套七八年。

下面我将分析一下挖掘机行业的周期规律:一般国产挖掘机的工作寿命在 1-1.2 万小时左右,合资品牌挖掘机 1.2-1.5 万小时左右,挖机一年平均的开工小时数据在 1500-1600 小时 左右,由此可以估算出国产挖掘机的寿命在 7 年左右,合资品牌挖掘机寿命在8-9 年左右,具体依据开工时长、工况等因素会有所不同。

通过三一重工股价可以发现,挖掘机的股价与挖掘机销量具有较大相关性,当挖掘机销量增长的时候股价也会有很大涨幅,而当行业最鼎盛的时候就是周期的高点。

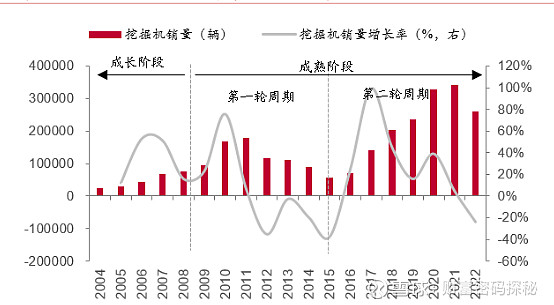

从2008年到2011年,挖掘机行业经历了一个第一轮的上升周期,其中“四万亿”是行业发展的最大驱动力。下游需求主要由地产和基建的“新增需求”拉动,这导致了挖掘机销量的快速增长,2011年挖掘机销量达到了17.8万台。

从2012年到2015年,挖掘机行业经历了一个长达4年的调整期。这期间,随着房地产调控深入推进,工程机械的需求下滑。在2008年到2011年期间,厂商采取“零首付”政策透支了销量,导致需求下滑后设备开工严重不足,产能过剩,行业出清。2015年挖掘机销量为5.6万台,挖机行业开始触底。

从2016年到2021年,挖掘机行业进入了第二轮的上升周期。下游需求更加多元化,由“更新需求”+“新增需求”驱动。多种因素推动了挖掘机行业的复苏,包括国标切换、更新需求、基建逆周期调节、出口、新农村建设、机器替人等。2021年挖掘机销量达到了34.3万台。

从2021年5月开始,受地产加速下行和原材料成本上行影响,挖机销量持续下行。2022年挖机累计销量为26.1万台,同比下降24%。其中,内销波动较大,全年挖掘机国内销量为15.2万台,同比下降45%。相比之下,出口表现亮眼,在海外需求复苏以及国产主机厂竞争力提升的推动下,出口销量占比大幅提升,2022年出口销量为10.9万台,同比增长60%,占总销量的比重由2021年的20%提升至42%。

挖机未来怎么看,首先2023年挖掘机行业仍然在下行中,而市场预计今年挖掘机销量已经是最差的情况,明年大概率会好于今年,因此股价提前开始反映。而在这个磨底过程中,就看挖掘机销量能不能兑现这个预期,明年开始周期上行。$三一重工(SH600031)$ $中联重科(SZ000157)$ $恒立液压(SH601100)$