周观点&数据更新

整体观点与投资主线:

市场聚焦于相对低位的2024Q1季报超预期的板块与标的,特种纸板块(华旺,仙鹤,五洲等)、出口赛道低位公司(倍加洁,建霖家居,乐歌股份)与技术驱动的单品智能公司(瑞尔特,好太太)值得重点关注,详细板块与重点公司24Q1与24FY预测欢迎与团队沟通交流;

全球大宗商品价格上行,纸浆价格逐步抬升,但预计在下半年有新增产能背景下涨幅有限,利好具备自有浆线的企业,如太阳纸业,博汇纸业等;

持续关注红利成长主线下的中长期底仓配置,2024年在经济缓慢复苏背景下,市场关注风格有望从纯防御转向温和成长从而从选择高股息逐渐转移到具备稳健增速复合成长(复合10%+),且具备一定股息率或者股息率预期作为防御(2-3%股息率)标的,建议持续关注:雅迪控股,爱玛科技,百亚股份,公牛集团,晨光股份,裕同科技等;

行业竞争格局改善带来的底部反转机会,重点关注金属包装赛道:昇兴股份,奥瑞金,中粮包装等。

风险提示:原材料价格大幅波动;国内消费需求不及预期。

家居:24年地产数据持续承压,家居板块估值底部,把握板块布局窗口。本周正文部分数据更新:(1)地产:销售方面,1-2月住宅累计销售额同比-32.7%,环比-26.7%,销售面积同比-24.80%,环比-16.6%。供给方面,1- 2月住宅新开工面积同比增速为-30.6%,环比-9.1%,竣工面积同比增速为-11.4%,环比-3.80%。(2)线上销售数据:24年1-2月家装主材行业累计销售额为81.70亿元,同减24.15%,累计销量为10017.8万件,同增54.74%。24年1-2月卫浴陶瓷行业累计销售额为16.25亿元,同减53.9%,累计销量为217.4万件,同减29.25%。2月智能马桶销售受春节时间错配影响,销售额同比-71.1%,主要受销量下滑影响(销量同比-74.3%),均价同增12.2%,呈现一定升级趋势。

造纸包装:24Q1造纸行业量稳价升,包装行业有望迎来景气度拐点。4月份浆价延续报涨30美元/吨,预计24H1浆价延续上涨趋势,24H2关注浆厂投产情况。24Q1造纸行业从销量来看,双胶纸、白卡纸、特种纸延续23Q3-Q4较高水平;从价格来看,双胶纸3月-4月份分别落实100-200元/吨涨幅,格拉辛、热转印、食品薄纸3月下旬-4月初逐步落实300-500元/吨以上涨幅。价格端:截至2024年4月3日,从企业报价来看,白卡纸环比持平,文化纸环比持平、箱板纸价格环比持平,瓦楞纸价格环比持平;外盘浆价方面,截至2024年4月3日智利银星针叶浆环比持平,巴西金鱼阔叶浆价格环比上涨,纸浆期货价格持平,为5,602.00 元/吨;废纸价格环比持平,天津玖龙废黄板纸出厂价格持平为780元/吨。特种纸价格指数上升,2023年11月28日申万特种纸行业价格指数1,471.96点(环比-12.71点)。利润端:成品纸方面,截止2024年3月29日,双胶纸毛利为160元/吨(环比-2元/吨),铜版纸毛利为589.5元/吨(环比持平);截至2024年4月3日白卡纸毛利为508.33元/吨,(环比-15元/吨)。截止2024年3月31日,生活用纸利润约为-490.82元/吨(环比-131.95元/吨),毛利率为-7.30%。

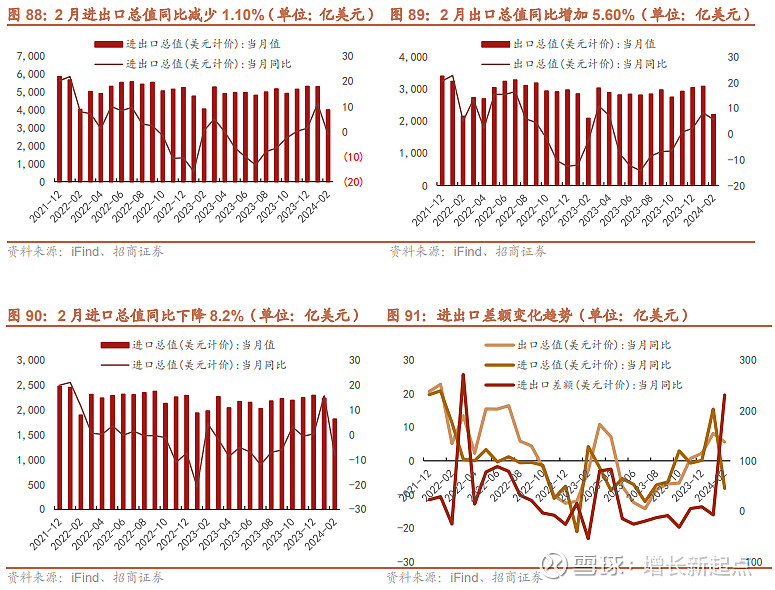

出口&消费出海:(1)受红海事件影响,海出口集装箱运价同比仍处于上升区间。2月中国出口集装箱运价综合指数为1279.21,同比上升27.76%(前值30.53%),环比下降-11.20 %。(2)亚马逊美国站2月销售数据出炉,细分品类增速出现分化:家居类目销售额同比下降26.87%。其中,办公家居同比下降31.25%,沙发同比下降6.88%;水杯类目销售额同比上升22.85%;服装、鞋子及珠宝类目同比下降34.15%。(3)2月进出口增速较1月有所放缓,2024年2月,我国进出口总值为4,008.53亿美元,同比减少1.10%,前值为11.10%。其中,出口2,202.79亿美元,同比增加5.60%,前值为8.20%;进口1,805.74亿美元,同比下降8.20%,前值为15.40%;贸易顺差397.06亿美元,同比增加230.42%,前值为-6.94%。

新型烟草:(1)思摩尔国际与雾芯科技披露2023年全年业绩。思摩尔23年实现营收111.7亿元,较2022年减少8%。其中,来自海外市场的营收增长11.2%,达110.1亿元;来自中国大陆市场的营收为1.63亿元,较2022年减少约92.7%。雾芯科技2023年全年营收为15.86亿元(约2.23亿美元),较上年同期的53.3亿元下降70.2%;净利为5.4亿元,较上年同期的14.09亿元下降61.7%。(2)雾麻科技宣布定价1230万美元公开发行。洛杉矶时间2024年3月22日,雾麻科技宣布以每股6.00美元的价格公开发行205万股普通股,在不扣除公司应付的承销商费用和预期发行费用的情况下募集资金总额为1230万美元。此次发行预计在2024年3月26日完成交割。公司预计将此次发行的净收益用于在马来西亚建立和运营其制造设施,资助合资企业,以及用于营运资金和一般企业用途,包括研发。(3)1-2月电子烟出口数据亮眼。2024年1月电子烟出口额为10.17亿美元,同比增长8.42%;2月电子烟出口额为6.39亿美元,同比增长10.94%。

电工:电动工具去库或基本结束,公牛传统业务逆势增长、新业务多点开花。美国公布2月份五金工具需求数据:1)需求端:2月美国工具、五金及用品实际消费额当月年化同比+1.6%,上期同比-1.4%;美国工具、五金及用品名义消费额当月年化同比-0.9%,上期同比-2.6%。2)地产需求端:2月美国新建住房销售折年数当月同比+5.9%,上期同比+2.3%;成屋销售折年数当月同比增速-3.7%,上期同比持平;已开工新建私人住宅折年数当月同比+5.9%,上期同比+2.5%。3)库存端:1月美国建筑材料、园林设备和物料店零售库存销售比为1.96%,同比持平,上期1.87%。

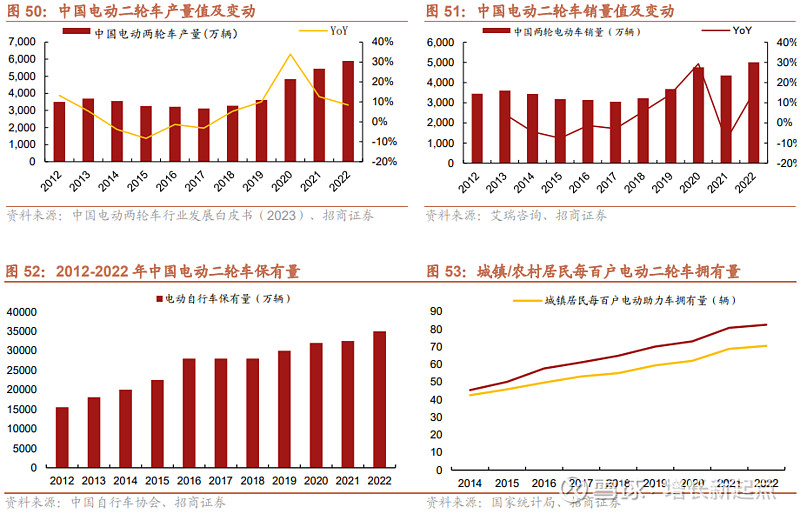

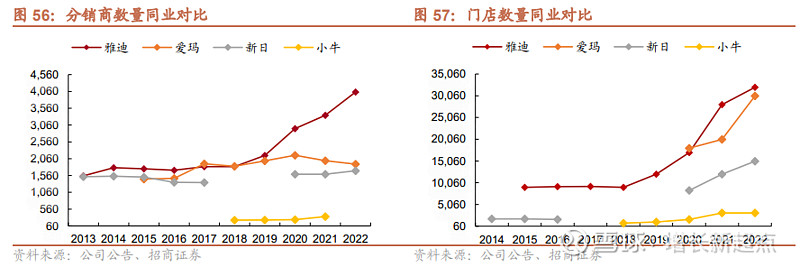

二轮车:产量方面,2022年中国电动二轮车产量同比+8.47%,保持较高的增长;销量方面,2022年中国电动两轮电动车销量同比+15.17%。截止至2022年,电动自行车保有量超过3.5亿辆;农村居民每百户电动二轮车拥有量为82.5辆;城镇居民每百户电动二轮车拥有量为70.5辆。国内电动车企业数量逐步减少,市场份额向头部集中行业集中。2013年-2019年二轮车企业数从2000家缩减到110家,头部企业凭借规模与技术优势实现市场份额不断提升。两轮电动车龙头企业在分销商数量具有强大优势,截止2022年底雅迪共拥有4041个分销商,爱玛拥有1900个分销商,与同业差距进一步拉大。

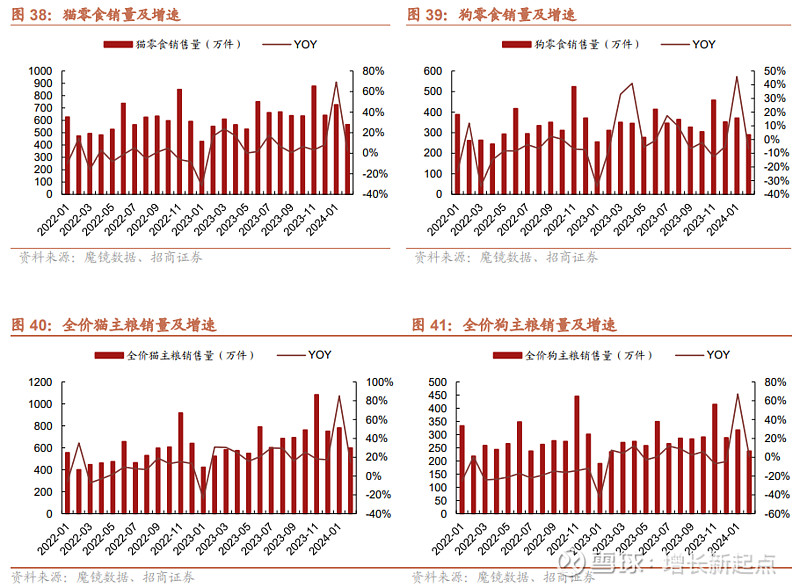

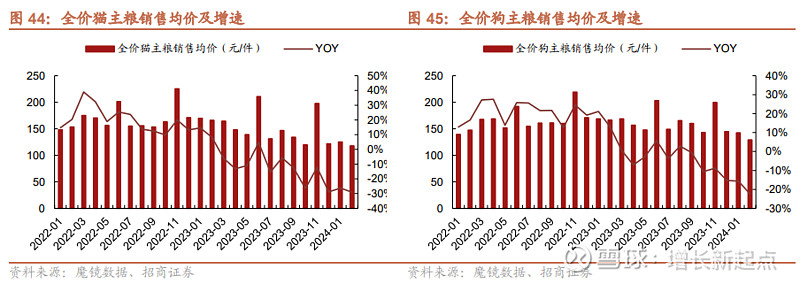

宠物:销售额方面,2024年2月,猫零食销售额为2.3亿元,同比-17%;狗零食销售额为0.9亿元,同比-13%;全价猫主粮销售额为7.0亿元,同比-19%;全价狗主粮销售额为3.1亿元,同比-22%;销售量方面,2024年2月,猫零食销量为565万件,同比+3%;狗零食销量为290万件,同比-7%;全价猫主粮销量为599万件,同比+14%;全价狗主粮销量为237万件,同比+1%。销售额下降主要来自于单价下降,2024年2月,猫零食销售均价为39.9元,同比-19%;狗零食销售均价为30.2元,同比-12%;全价猫主粮销售均价为118元,同比-29%;全价狗主粮销售均价为129元,同比-22%。

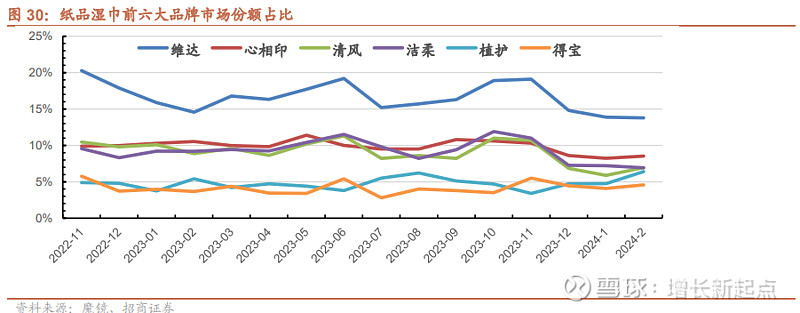

文娱个护:(1)博士眼镜公布2023年业绩。公司实现营业收入11.76 亿元,同比增长22.2%,归母净利润1.28 亿元,同比增长68.9%,扣非归母净利润1.16 亿元,同比增长84.8%。(2)2月社零增速分化:体育文娱用品2月零售额同比上涨11.30%,环比下降5.40%;金银珠宝类2月零售额同比上升5.00%,环比下降24.40 %;文化办公用品类2月零售额同比下降8.80%,环比上升0.20%。(3)线上数据更新:①24年1-2月口腔护理行业累计销售额为12.88亿元,同减8.61%,累计销量为4322.45万件,同增13.78%。②24年1-2月纸品湿巾行业累计销售额为26.12亿元,同减6.22%,累计销量为10082.38万件,同增24.99%。

风险提示:原材料价格大幅波动;国内消费需求不及预期。

一、家居:24年房地产供给及销售数据持续承压

1.1 地产:24年房地产供给及销售数据持续承压

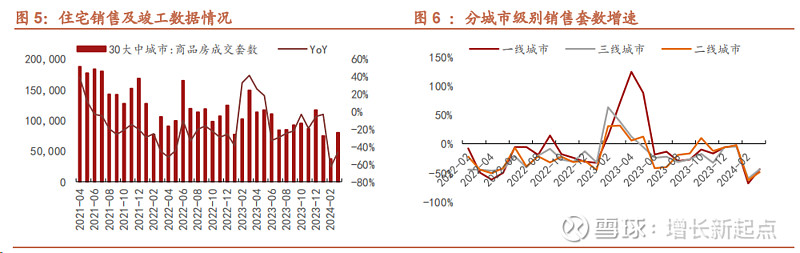

销售方面,1-2月住宅累计销售额同比-32.7%,环比-26.7%,销售面积同比-24.80%,环比-16.6%。

从大中城市数据来看,30大中城市商品房成交套数3月单月同比-46.42%。分城市来看,一线城市成交套数3月单月同比-43.8%;二线城市成交套数3月单月同比-49.0%;三线城市成交套数3月单月同比-43.9%。

供给方面,1-2月住宅新开工面积同比增速为-30.6%,环比-9.1%,竣工面积同比增速为-11.4%,环比-3.80%。

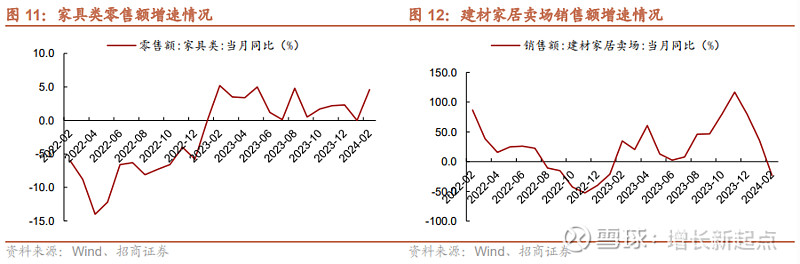

2月家具零售额增速微升,2月建材家居卖场销售大幅下降。从规模以上社会零售总额销售情况来看,家具行业销售维持原有水平,2月限额以上企业家具类零售额同比+4.6%,环比变动+4.6%;建材家居卖场销售额2月单月同比-23.1%,增速变动-58.6%。

1.2 细分品类线上销售:1-2月家装主材及卫生陶瓷行业销售额均有下滑

家装主材行业:24年1-2月累计销售额为81.70亿元,同减24.15%,累计销量为10017.8万件,同增54.74%。24年2月销售额为30.63亿元,同减57.80%,销量为3672.9万件,同减18.90%,其中,衣柜行业销售额为2.98亿元,同减59.9%,销量为55.6万件,同减39.4%,均价为536元/件,同减34.0%。

卫浴陶瓷行业:24年1-2月累计销售额为16.25亿元,同减53.9%,累计销量为217.4万件,同减29.25%。24年2月销售额为6.34亿元,同降70.10%,销量为96.6万件,同降54.00%,其中,普通马桶销售额为1.36亿元,同降65.56%,销量为74.3万件,同降0.40%,均价为184元/件,同降47.10%;智能马桶销售额为4.97亿元,同降0.71%,销量为22.3万件,同降0.74%,均价为2226元/件,同增12.21%。

1.3 主要家居公司2023年业绩

美凯龙:全年收入达115.15亿元,同比下降18.55%,净利润为-23.70亿元,同比下降455.02%。

二、文娱用品:2月社会零售额同比出现分化,淘系线上同比上升

2.1 行业数据:零售额同比增速品类分化

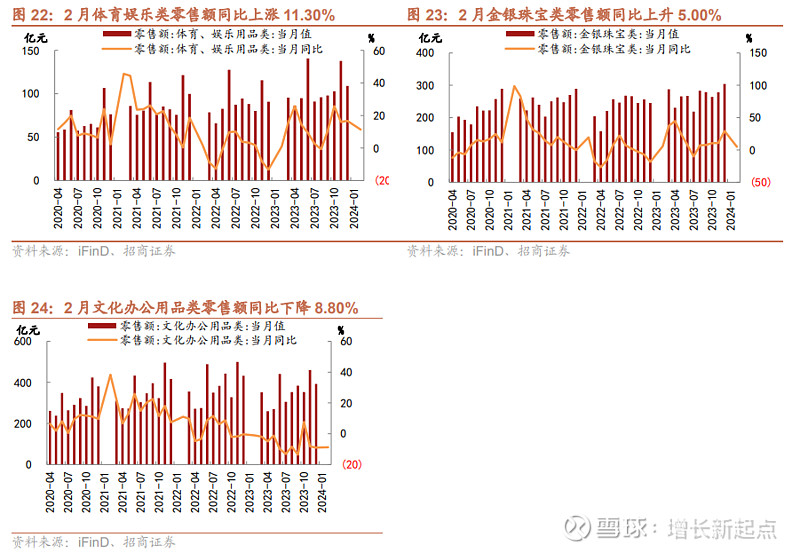

体育文娱用品2月零售额同比上涨11.30%,环比下降5.40%;金银珠宝类2月零售额同比上升5.00%,环比下降24.40 %;文化办公用品类2月零售额同比下降8.80%,环比上升0.20%。

2.2个护行业线上销售:2月负增长主要系春节时间错配,1-2月累计销售额也略微下滑

口腔护理行业:24年1-2月累计销售额为12.88亿元,同减8.61%,累计销量为4322.45万件,同增13.78%。24年2月销售额为6.01亿元,同减31.70%,销量为1957.66万件,同减18.02%,其中,牙刷行业销售额为1.20亿元,同减37.02%,销量为651.07万件,同减11.14%,均价为18.47元/件,同减29.15%;牙膏行业销售额为2.91亿元,同减34.16%,销量为709.88万件,同减20.50%,均价为41.05元/件,同减17.19%。24年2月CR10为36.75%,同减0.22%。

纸品湿巾行业:24年1-2月累计销售额为26.12亿元,同减6.22%,累计销量为10082.38万件,同增24.99%。24年2月销售额为11.91亿元,同降28.71%,销量为4727.38万件,同减7.67%,均价为25.2元/件,同降22.77%。24年2月CR10为54.18%,同减5.80%。

三、烟草、宠物及二轮车数据更新

3.1 烟草行业数据

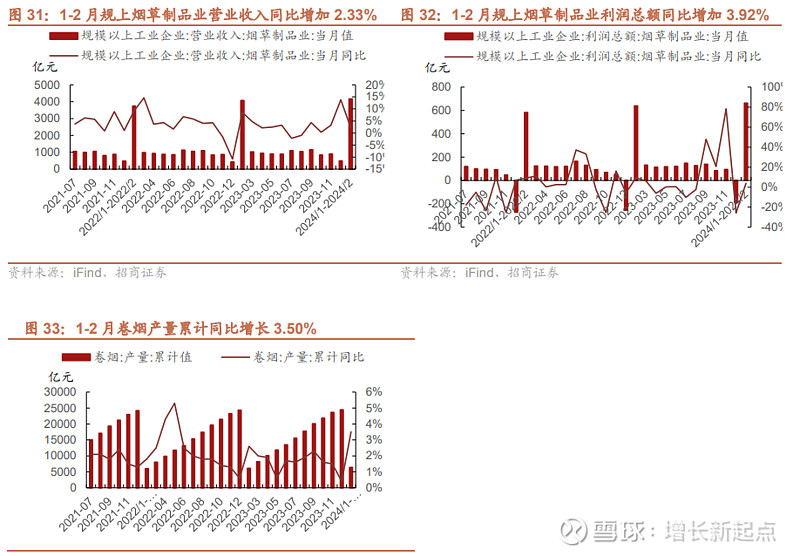

烟草制品业规模以上工业企业1-2月营业收入同比+2.33%;烟草制品业规模以上工业企业1-2月利润总额同比+3.92%;卷烟1-2月产量同比+3.50%。

3.2 宠物行业数据

2024年2月,猫零食销售额为2.3亿元,同比-17%;狗零食销售额为0.9亿元,同比-13%;全价猫主粮销售额为7.0亿元,同比-19%;全价狗主粮销售额为3.1亿元,同比-22%。

2024年2月,猫零食销量为565万件,同比3%;狗零食销量为290万件,同比-7%;全价猫主粮销量为599万件,同比14%;全价狗主粮销量为237万件,同比1%。

2024年2月,猫零食销售均价为39.9元,同比-19%;狗零食销售均价为30.2元,同比-12%;全价猫主粮销售均价为118元,同比-29%;全价狗主粮销售均价为129元,同比-22%。

2024年2月,猫零食CR10为29.1%,同比-2.0pcts,CR5为19.1%,同比-0.9pcts;

狗零食CR10为38.6%,同比-2.8pcts,CR5为28.6%,同比-2.8pcts;全价猫主粮CR10为35.6%,同比-1.8pcts,CR5为22.8%,同比-2.1pcts;全价狗主粮CR10为37.3%,同比-2.0pcts,CR5为24.5%,同比-0.4pcts。

3.3 电动二轮车数据

产量方面,2022年中国电动二轮车产量同比+8.47%,在2020年新国标替换需求大增之后仍保持较高的增长;销量方面,2022年中国电动两轮电动车销量同比+15.17%。截止至2022年,电动自行车保有量超过3.5亿辆;农村居民每百户电动二轮车拥有量为82.5辆;城镇居民每百户电动二轮车拥有量为70.5辆。

国内电动车企业数量逐步减少,市场份额向头部集中行业集中。2013年-2019年二轮车企业数从2000家缩减到110家,头部企业凭借规模与技术优势实现市场份额不断提升。两轮电动车龙头企业在分销商数量具有强大优势,截止2022年底雅迪共拥有4041个分销商,爱玛拥有1900个分销商,与同业差距进一步拉大。

四、造纸包装:主要纸种价格环比持平,核心纸种利润上升

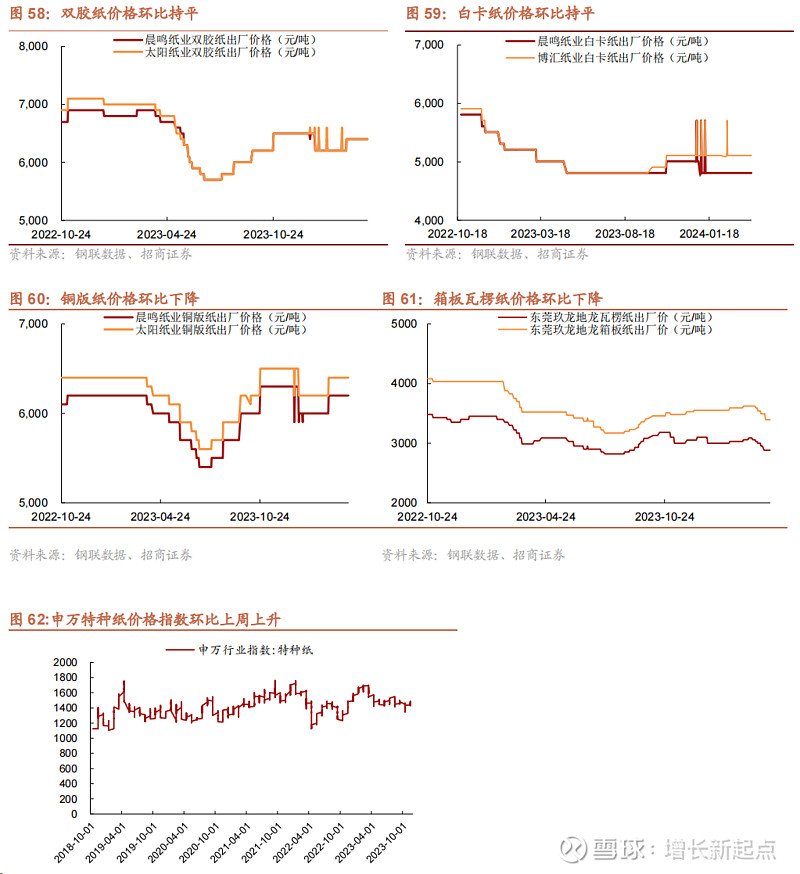

价格端:截至2024年4月3日,从企业报价来看,白卡纸环比持平,文化纸环比持平、箱板纸价格环比持平,瓦楞纸价格环比持平;外盘浆价方面,截至2024年4月3日智利银星针叶浆环比持平,巴西金鱼阔叶浆价格环比上涨,纸浆期货价格环比下降,为6042.00 元/吨;废纸价格环比持平,天津玖龙废黄板纸出厂价格持平为780元/吨。特种纸价格指数上升,2023年4月3日申万特种纸行业价格指数1364.99点(环比+78.52点)。

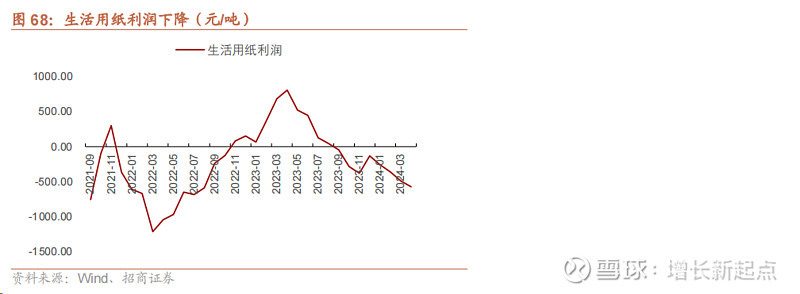

利润端:成品纸方面,截止2024年3月29日,双胶纸毛利为160元/吨(环比-2元/吨),铜版纸毛利为589.5元/吨(环比持平);截至2024年4月3日白卡纸毛利为508.33元/吨,(环比-15元/吨)。截止2024年3月31日,生活用纸利润约为-490.82元/吨(环比-131.95元/吨),毛利率为-7.30%。

供给端:2024年2月,造纸行业整体固定资产投资累计同比增长22.5%;2023年12月,单月造纸产量同比上升14.50%;2024年2月双胶纸进口数量同比-50%,瓦楞纸进口数量同比-36.13%。库存情况:截至2023年3月29日,青岛港纸浆库存103.8万吨,环比减少0.76%,常熟港纸浆库存60.5万吨,环比减少7.07%。

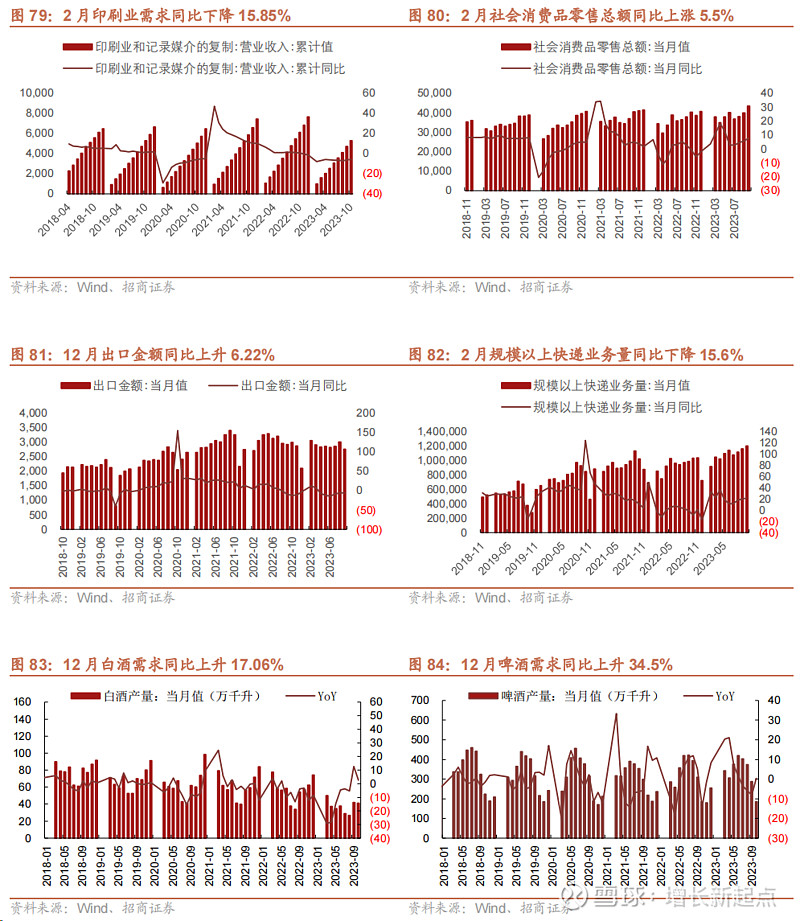

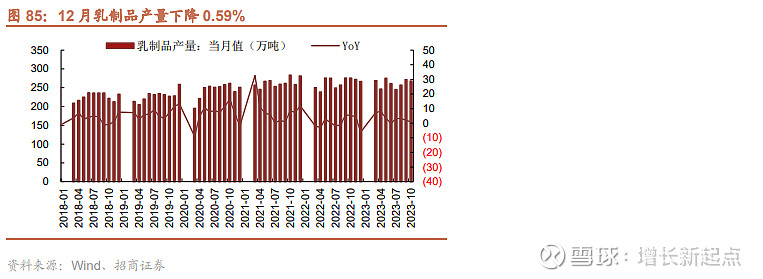

需求端:2023年11月,出口金额2,919.35亿美元,同比上升6.22%;2024年2月,社会消费品零售总额81306.9亿元,同比上升5.5%;白酒行业需求上升、啤酒行业需求上升,白酒产量54.90万千升,同比上升17.06%;啤酒产量214.80万千升,同比下降34.50%;2023年11月,乳制品产量280.10万吨,同比上升4.48%;2024年2月,快递行业规模以上快递业务收入856045.30 万件,同比上下降15.6%;印刷业营业收入971.2亿元,同比下降15.85%。

4.1 价格:主要纸种价格环比上升,特种纸价格指数环比下降

文化纸:本周价格环比持平。截至2024年4月3日:双胶纸价格,晨鸣纸业6,400元/吨(环比持平),太阳纸业6,400元/吨(环比持平);铜版纸价格,晨鸣纸业6,200元/吨(环比持平),太阳纸业6,400元/吨(环比持平)。

白卡纸:本周价格环比持平。截至2024年4月3日:白卡纸价格,晨鸣纸业4,810元/吨(环比持平),博汇纸业5,110元/吨(环比持平)。

箱板瓦楞纸:本周箱板纸价格环比下降,瓦楞纸价格环比下降。截至2024年4月3日:箱板瓦楞纸价格,东莞玖龙地龙箱板纸3390元/吨(环比持平),东莞玖龙瓦楞纸2880元/吨(环比持平)。

特种纸方面:本周价格环比上升。截至2023年11月28日:申万特种纸行业价格指数1,471.96点(环比-12.71点)。

浆价方面,针叶浆环比持平、阔叶浆外盘报价环比持平。截至2024年4月3日,智利银星针叶浆价格为780美元/吨(环比持平),巴西金鱼阔叶浆价格为630美元/吨(环比持平)。

废纸方面,本周末废旧黄板纸市场价格环比持平。截至2024年4月3日,废纸价格环比持平,天津玖龙废旧黄板纸为780元/吨(环比持平)。

4.2 利润:核心纸种利润环比下降,生活用纸利润下降

核心纸种利润环比下降。截止2024年3月29日,胶纸毛利为160元/吨(环比-2元/吨),铜版纸毛利为589.5元/吨(环比持平);截至2024年4月3日白卡纸毛利为523.33元/吨,(环比+5元/吨)。

生活用纸利润下降。截止2024年3月31日,生活用纸利润约为-570.90元/吨(环比-79.08元/吨),毛利率为-8.40%。

4.3 供给:2月纸浆港口库存环比上升,生活用纸社会库存微幅上升

2月固定资产投资累计同增22.5%。截止2024年2月,造纸行业整体固定资产投资累计同比增加22.5%;产量方面,2023年12月,我国机制纸及纸板当月产量1358.80万吨,同比上升3.10%。

2024年2月双胶纸、瓦楞纸进口数量分别同比-50%/-36.13%。分纸种来看:

双胶纸进口数量约0.95万吨,环比减少26.36%,同比减少50%;2023年1-12月双胶纸累计进口数量17.77万吨,同比减少38.85%。

2024年2月瓦楞纸进口数量约20.98万吨,环比减少32.91%,同比减少36.13%;2023年1-12月瓦楞纸累计进口数量359.15万吨,同比增加47.89%。

库存方面,3月纸浆港口库存环比下降,生活用纸社会库存微幅上升。截至2024年3月31日,青岛港纸浆库存103.8万吨,环比减少0.76%,常熟港纸浆库存60.5万吨,环比减少7.07%。月变化上,截至2024年3月31日,青岛港纸浆库存103.8万吨,同比减少11.13%;常熟港纸浆库存60.5万吨,同比减少7.49%;合计164.3万吨,同比增加0.86%,环比减少9.82%;截至2022年12月,造纸及纸制品业产成品库存价值729.2亿元,同比增长9.5%。截至2024年3月,双胶纸社会库存53.5千吨,环比增加7.82%;铜版纸社会库存41.5千吨,环比增加8.19%;白板纸社会库存152千吨,环比减少3.18%;白卡纸社会库存245千吨,环比增加4.26%;瓦楞纸社会库存31千吨,环比减少20.51%;箱板纸社会库存41千吨,环比减少19.61%;截至2024年3月,生活用纸社会库存129.42千吨,环比增加1.07%。

4.4 需求:2月社会消费品零售总额同比上涨5.5%

下游需求有所复苏,2024年2月社会消费品零售总额同比上涨5.5%。根据Wind数据,2024年2月,社会消费品零售总额81306.9亿元,同比上涨5.5%;白酒行业需求上升、啤酒行业需求上升,白酒产量54.90万千升,同比上升17.06%;啤酒产量214.80万千升,同比上升34.50%;乳制品产量254.70万吨,同比下降0.59%;2024年2月,快递行业规模以上快递业务收入856045.30 万件,同比下降15.6%;印刷业营业收入971.2亿元,同比下降15.85%。

4.5 成本:A00 铝价格本周下降40元/吨,马口铁价格持平

截至2024年3月15日, A00 铝价格19140元/吨(下降40元/吨),镀锡卷天津富仁价格6630元/吨(持平)。

五、出口&消费出海:2月进出口增速环比放缓,电商销售情况向好

5.1 2月进出口增速环比放缓

2024年2月,我国进出口总值为4,008.53亿美元,同比减少1.10%,前值为11.10%。其中,出口2,202.79亿美元,同比增加5.60%,前值为8.20%;进口1,805.74亿美元,同比下降8.20%,前值为15.40%;贸易顺差397.06亿美元,同比增加230.42%,前值为-6.94%。

5.2 分地区:对多国出口增速明显改善

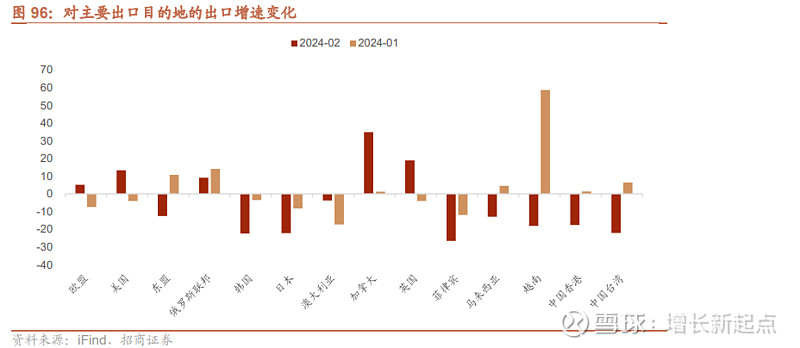

2月我国出口欧盟/美国/东盟/俄罗斯联邦的金额分别为344/308/333/76亿美元,同比+5.12%/+13.36%/-12.48%/+9.11%。此外,2月我国对日本/韩国/澳大利亚/加拿大/英国/菲律宾/马来西亚/中国香港/中国台湾的出口额同比分别-22.2%/-22.34%/-3.78%/+34.89%/+18.88%/-26.60%/-12.96%/-17.62%/ -22.09%。

5.3 分品类:多数轻工品类出口恢复正增长

烟草2月出口额为2.07亿元,单月同比-11.55%;卷烟2月出口额为0.71亿元,单月同比+23.16%;电子烟2月出口额为45.43亿元,单月同比+16.07%;

纸类2月出口额为121.33亿元,单月同比+10.05%。

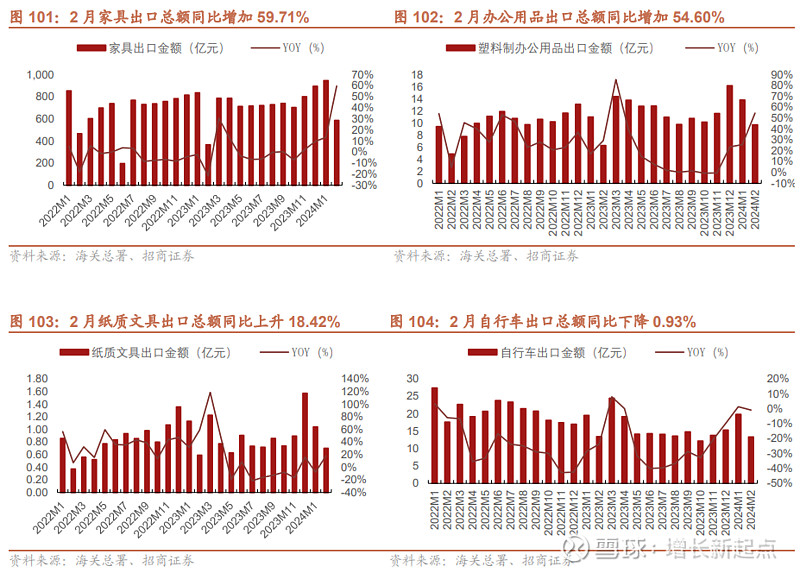

家具2月出口额为585.87亿元,单月同比+59.71%。

办公用品2月出口额为9.69亿元,单月同比+54.60%;纸质文具2月出口额为0.70亿元,单月同比+18.42%。

自行车2月出口额为13.30亿元,单月同比-0.93%;摩托车2月出口额为62.40亿元,单月同比+59.11%。

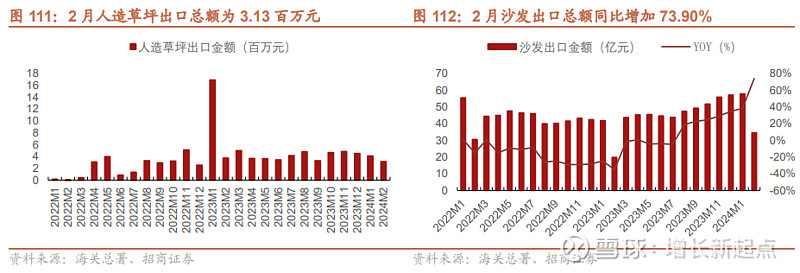

眼镜2月出口额为23.08亿元,单月同比+70.06%;照明2月出口额为202.83亿元,单月同比+79.55%;文化产品2月出口额为1.49亿元,单月同比+25.75%;PLA2月出口额为0.13亿元,单月同比+30.37%;保温杯2月出口额为20.99亿元,单月同比+94.61%;人造草坪2月出口额为3.13百万元;沙发2月出口额为34.39亿元,单月同比+73.90%;办公椅2月出口额为0.23亿元,单月同比+168.26%。

5.4 海运费:受红海事件影响,出口集装箱运价同比上行

3月中国出口集装箱运价综合指数为1279.21,同比上升27.76%(前值30.53%),环比下降-11.20 %;各航线运价指数同比均出现不同程度的上升,欧洲航线当月指数为1938,同比上升52.12%,环比下降15.80 %;美东航线当月指数为1180,同比上升11.11%(前值11.54%),环比下降9.6%;美西航线当月指数为1030,同比上升40.33%(前值36.82%),环比下降6.4%;东南亚航线当月指数为711,同比上升12.86%(前值11.50%),环比下降2.2%。

5.5 电商销售情况:家居与服饰销售额有所下滑

1)亚马逊美国站家居类目3月销售额为6.34亿美元,同比下降26.87%。其中,办公家居销售额为0.65亿美元,同比下降31.25%,沙发销售额为1704.22万美元,同比下降6.88%。2)亚马逊美国站水杯类目3月销售额为0.24亿美元,同比上升22.85%,其中Stanley/YETI/Simple Modern 的销售额分别同比

+18.89%/+8.19%/+61.66%。3)亚马逊美国站服装、鞋子及珠宝类目3月销售额为21.73亿美元,同比下降34.15%。

六、风险因素

我们认为风险因素主要在于原材料价格大幅波动、国内消费需求不及预期2个方面。

原材料价格大幅波动风险:今年以来受海内外需求快速复苏,同时疫情影响海外供应链,带动大宗原材料价格涨幅较大,对下游企业盈利产生一定压制。近期原材料价格虽然涨势趋缓,但如果未来由于供需格局变化带动大宗商品价格再次走高,将对相关轻工企业盈利带来持续负面影响。

国内消费需求不及预期:如果国内经济出现波动,消费者收入或随之波动,或将对轻工行业相关企业的需求再次带来较大冲击。

向上滑动阅览

特别提示

本公众号不是招商证券股份有限公司(下称“招商证券”)研究报告的发布平台。本公众号只是转发招商证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

招商证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,招商证券均不承担任何形式的责任。

本公众号所载内容仅供招商证券客户中的专业投资者参考,其他的任何读者在订阅本公众号前,请自行评估接收相关内容的适当性,招商证券不会因订阅本公众号的行为或者收到、阅读本公众号所载资料而视相关人员为专业投资者客户。

一般声明

本公众号仅是转发招商证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见招商证券发布的完整报告。

本公众号所载资料较之招商证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。

本公众号所载资料涉及的证券或金融工具的价格走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,招商证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。招商证券的销售人员、交易人员以及其他专业人士可能会依据不同的假设和标准,采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论或交易观点。

本公众号及其推送内容的版权归招商证券所有,招商证券对本公众号及其推送内容保留一切法律权利。未经招商证券事先书面许可,任何机构或个人不得以任何形式翻版、复制、刊登、转载和引用,否则由此造成的一切不良后果及法律责任由私自翻版、复制、刊登、转载和引用者承担。