聚乳酸(PLA)是一种新型的生物降解材料,使用可再生的植物资源(如玉米)所提取的淀粉原料制成。产品使用后,自然界中微生物能够完全降解,最终生成二氧化碳和水,不污染环境,是对环境十分友好的塑料替代材料。

在应用领域,PLA也比较广泛,在日常生活中,见得最多的就是一次性吸管、餐盒、杯盖等,其次还有薄膜、部分电子产品外壳等,还可以作为3D打印的材料。

2022年6月起,《生物降解塑料国标》就开始实行,为整个行业建立了统一标准,这将会推动生物可降解材料的快速发展。据媒体的一些报道,到2025年,生物降解材料使用量会达到400万吨以上。作为一次性餐具的重要替代材料,PLA肯定是其中的重点材料。

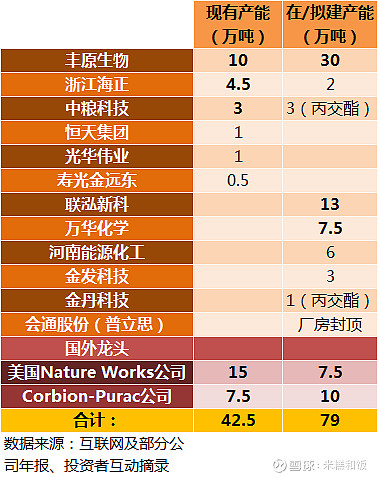

目前,国外龙头已经拥有成熟的产能及产品。主要企业为:Nature Works及Corbion-Purac。我国PLA还处于起步阶段,但由于国内的限塑令,促进了降解材料的大量使用。而目前我国产能还没有充分发展起来,导致大量的PLA材料都需要进口,那么未来国产替代就会有十分蓬勃的市场。在这一替代浪潮下,国内许多的生物科技企业或者化工企业都陆续投资PLA生产线,具体产能如下:

说明一下,表格中的丙交酯为PLA的重要中间体,也是技术壁垒很高的一环,因此要打通PLA的整个生产环节,丙交酯是其中一个关键点,中粮科技及金丹科技都有着力在这一中间体内建立产能。

数据可以看出,国外两家龙头拥有大量的产能,也同步在持续扩产当中。我国企业现有产能20万吨,前三位分别是:丰原生物、浙江海正、$中粮科技(SZ000930)$ 。而我国在/拟建产能有61.5万吨,前三位分别是:丰原生物、$联泓新科(SZ003022)$ 、$万华化学(SH600309)$ ,而且还有不少国内企业正筹备进入此领域。

================

以下转载百度文库,作者:0傲寒立果资料集0 的《聚乳酸(PLA)的现有产能分析及供需展望》内,有关海关资料内容:

根据中国海关总署数据,2021年,中国进口聚乳酸25295吨,出口聚乳酸6203吨,净进口聚乳酸19092吨,详细数据如下:

对比2020年中国聚乳酸进出口数据,2021年进口数量基本持平,维持在25000吨/年的水平。而出口数量大幅增加,同比增长117%,达到历史峰值,这得益于2021年新增投产和恢复运营的聚乳酸项目,也说明中国的聚乳酸产品越来越受到国际市场的认可和青睐。

根据中国淀粉工业协会数据,预计到2022年,我国聚乳酸市场空间将达到年需求近120万吨,成为一个百亿级别的细分市场。

根据近年来中国聚乳酸进出口数量以及趋势判断,2022年中国聚乳酸进口量仍然会维持近年来高位,而出口量会随着新项目的投产而增加。亚化咨询预测2022年中国聚乳酸年产能将会超过55万吨,加上净进口量2万吨左右,是远远满足不了国内聚乳酸需求的。

2022年甚至今后更长时间,随着中国禁塑令政策和相关法律法规的落实以及国民环保理念的不断增强,中国聚乳酸的需求量还会不断提高。总体来说,未来几年中国聚乳酸市场将持续维持供不应求的局面,相应的聚乳酸价格也大概率处在较高的位置浮动。

综上信息来看,PLA是一个比较有前景的降解材料细分领域,但由于国内基本属于起步阶段,产能完备、消费市场拓展都需要一个过程,因此,短期内PLA项目不会对上述上市公司的业绩产生巨大的影响,以概念炒作为主。