海外市场,虽然有各种各样的经济、地缘等问题,但总体来看,以北美为首的欧美市场总体还是很重要的,对于我们目前稳外贸的方向来看,这些传统的外贸大市场,还是值得关注起来的。

在近期,25%关税的问题,在美国有声音提出,需要进行政策调整。那么按照目前的产业结构方向,对于欧美市场,我们的家电是没有太多障碍的部分。而且这些家电产品,对于他们来说,也算是准刚需产品。

国内上市公司来看,几家营业额比较大的生产商,未来的国内外政策变化会对他们有比较积极的影响。下表把他们罗列出来:

国内家电企业无论在国内还是国外,竞争都是十分激烈的,因此营业额有一定规模,才能有成本优势,以上都是营收在50亿以上,有拳头产品的企业。

上述企业的海外营收部分比例都超过50%,有成熟的海外运营能力。任何出海政策的变化,对于业绩的影响也会更敏感一些。

上述企业都有什么产品呢?

可以看出来,基本上是冰洗、小家电、显示产品等。细分行业,还有按摩、扫地等产品。当然,以目前全球通胀的情况来看,只有刚需型的电器才会有机会做出较好的业绩,像经营按摩电器的奥佳华,销售压力会比较大。

而新宝电器、莱克电气海外业务以代工方式为主,不经营自有品牌。当然,代工就只能是辛苦钱,毛利率也是比较低的了。

下面看看他们各自的市场分布:

前文提过,北美、欧洲市场会是比较重点的市场,那么对于在这两个区域较为关注的企业也理应受益更多一些。

$海尔智家(SH600690)$ 、冠捷科技、$新宝股份(SZ002705)$ 、$石头科技(SH688169)$ 算是比较符合的标的。

对于过往12个季度的运营数据,这里也同框一下,不一定能准确反映未来,但对于企业本身以及同行之间,有一定参考意义。

A、主营收:

先说明一下,由于冠捷科技,2020年有重组的情况,因此2020年之前的数据参考意义不大,主要看近一年半左右的数据即可。(下同)

总体来看,过去3年,虽然有25%关税的影响,也有人民币汇率较高、原材料上涨,再叠加疫情等因素,经营环境是比较差的。这几家企业,营收基本震荡提高。像海尔还在22年Q1创出近年最好的一个季度营收量。看来,复杂的经营环境并没有把他们压垮。

从季节性来看,Q1一般是营收较低的一个季度,22年也不例外,基本上都是环比收缩的情况。

B、毛利率:

整体毛利率是有压力的,可以看到,过去12个季基本维持缓慢下滑的趋势。这个也能够理解,毕竟单单原材料涨幅,都已经蚕食了不少毛利空间。

这七家企业来看,石头科技的毛利率是最好的,看来产品本身不错,还能够体现出品牌的附加值。其他的基本是15%-30%的水平。而冠捷是最低的一家,只有10%出头。

整体毛利率水平显示,行业竞争是比较激烈且充分的。

C、存货/营收比:

存货/营收的比例来看,各家都能维持在100%以下,基本上是50%-100%的区间范围。总体上,终端需求量也是比较稳定的,因此存货比较好控制。

趋势上看,存货比例在缓慢上涨,往后的几个季度,估计其中几家要开始控制存货了。

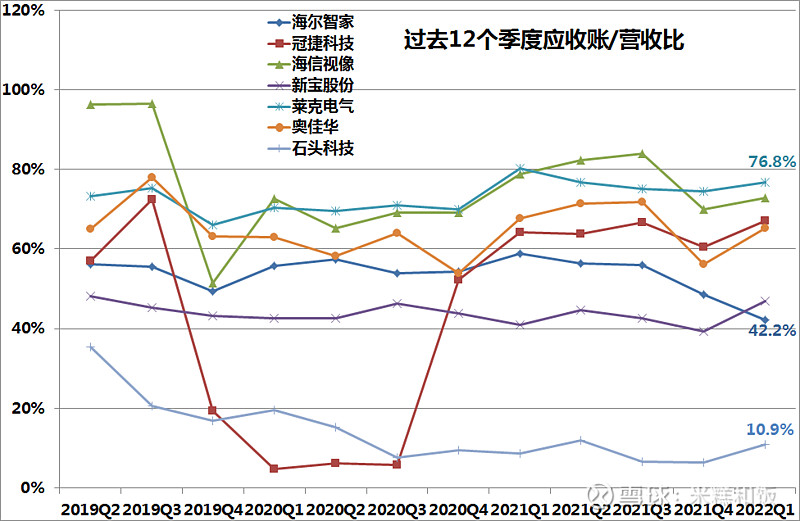

D、应收账/营收比:

应收账/营收比来看,收款还算控制得不错,基本上在40%-80%的区间内,也没有暴涨暴跌的情况。

其中石头科技应收账十分少,偏离行业的平均水平还不小。简单看,对于下游账期控制得十分出色。但这里没有作深入研究其原因,需要请专家们补充了。

海尔最近四个季度的应收账比例在持续下降,看来营收增加的同时,账期也能控制好,挺好的状态。

以上指标基本能看到,我国的家电行业还是有一定海外影响力的。目前来看,关税、原材料、人民币汇率都应该过了最困难的时间,后面的经营环境应该是逐步向好的,希望海外的需求不要出现大幅降温,那么全年业绩还是乐观的。