玻璃纤维这个行业,我国在全世界都有足够影响力,其中$中国巨石(SH600176)$ 也是全球产能的头把交椅,国内同行还有$DR山东玻(SH605006)$ 和重庆国际复材。玻璃纤维不断被应用在不同的领域,也使这个行业得到蓬勃发展。哪现在有些什么应用领域呢?

可以看出,行业是十分广泛的,已经不单纯是建筑材料,还有很多高附加值的行业。

建材一直给人是周期股的标签,但由于很多弱周期性产品的广泛应用,玻璃纤维行业也慢慢走出周期股的标签,向科技成长股迈进。

中国巨石过往12个季度,经营情况如何呢?

A、主营收和利润率方面:

1.过去12个季度,营收总体是持续走高的,今年Q1环比稍减少12.6%。

2.毛利率(红线)从2021年开始一直维持在高水平,虽有波动,但整体都在40%以上。同步的营收增长,实现了增收又增利的好业绩。

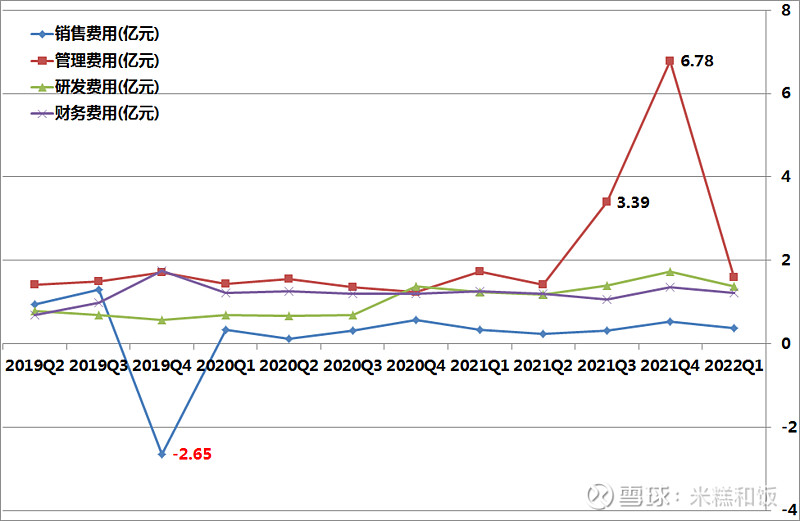

3.净利率(绿线)基本上同步于毛利率的趋势,也实现了持续环比增长。四大费用情况如下:

总体上,费用比较平稳,销售费用是四大费用中最低的。去年后两个季度管理费用增加明显,年报说明为:报告期计提超额利润分享使得职工薪酬增加所致

B、净利润方面:

最新的三个季度,有比较大额的资产处理收益,平衡了管理费用的计提,使净利润得以维持高位。

C、存货方面:

1.存货金额在业务快速增长的周期内(即2020Q3-2021Q4),快速下降,维持在比较低的水平,到了2021Q4之后,才有明显增加。

2.存货/营收比来看,总体上没有超过100%的水平,显示存货控制比较好,金额都比当季营收要少。在业绩快速增长期,存货比例还快速下跌,显示产销旺盛。

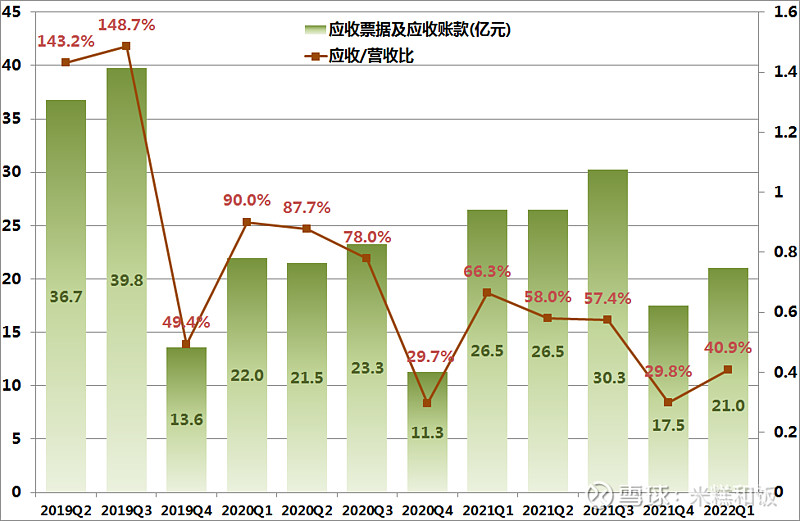

D、应收账方面:

1.每年Q4都是收款季节,应收账都会大幅减少。收款的节奏性十分明显且稳定。

2.应收账/营收比(红线)来看,2020及2021年的应收账比例都十分理想,没有超过100%,同时有逐渐下降的趋势,下游付款能力不错。

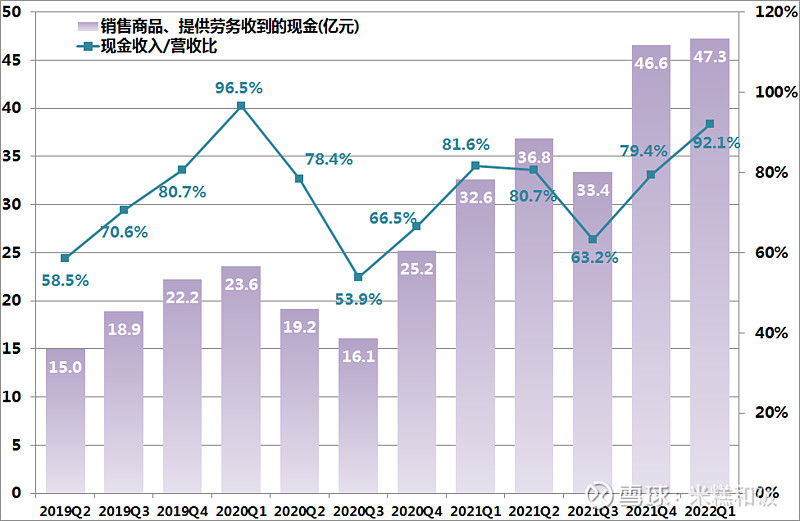

3.另外从经营现金流入情况,也能得到验证:

当季现金流入/营收的比例,维持在80%附近,收款能力还是比较稳定的。

E、销售区域分布:

2020及2021年,国内营收快速增长,毛利率也持续提升,是拉动公司业绩的重要动力。海外市场经历了2020年的低迷后,在2021年也重新获得营收和毛利率的双丰收。幅度比国内市场还稍微快一些。

从上面几个主要数据可以看出,中国巨石主营的玻璃纤维,持续地拓展着不同领域的应用之后,业务也能快速增长,从本文开头提到的应用领域可以看出,玻璃纤维还大有可为。而作为占据全球24%产能的龙头企业,可以持续关注。

当然,材料行业多多少少都有周期性稍明显的情况,2022年上半年的疫情,可能会给业绩带来一些压力,但不妨把这段时间看成部署的时间点。