在研究农药相关企业的时候,无意间找到了$润丰股份(SZ301035)$ 这家公司,90%+的海外销售比例引起了我的注意,下面是翻查这家公司的一些资料:

首先科普一下,农药制品海外销售的两种路径:

传统模式——也是目前国内农药出口企业执行的模式,就是把原药或者制剂卖到当地代理商,由代理商申请当地许可证,再销售给当地种植户。

自主登记模式——这个是润丰在传统模式基础上,不断在推进的模式,也是国际植保巨头们建立全球营销网络的重要模式。这种模式能够更直接接触到种植户,知道他们的需求,为他们定制方案,能为出口产品建立更好的口碑和用户粘性。

在招股说明书里面有关主营方面的描述:

公司在山东潍坊、山东青岛、宁夏平罗、阿根廷等地拥有 4 处制造基地,在境外设有50多家全资或控股公司,拥有 3,082 项(截至 2020 年 12月 31 日)农药产品境外登记,逐步形成了以“团队+平台+创新”为基础要素,农药产品传统出口模式与农药产品境外自主登记模式相结合,以“快速市场进入”为特点的全球营销网络,面向全球客户提供植保产品和相关服务。

到了2021年中报,境外登记证总数达到了3,249项。具体描述如下:

上半年大幅度增加了全球登记投入,全球登记费支出同比增加约2500万。新启动在土耳其、塞尔维亚、孟加拉国、科特迪瓦、坦桑尼亚、津巴布韦、突尼斯、苏丹等目标国的登记全面推进。截止到2021年7月底,今年共新获得167项海外登记,其中巴西新增22项登记,阿根廷新增2项登记,墨西哥新增14项登记,欧盟新增原药等同登记14项。更令人欣喜的是,经过五年多的漫漫历程,今年首次在较高登记门槛的俄罗斯获得登记1项,印度获得登记3项,后续该两国将进入更多产品获证期。

而参股或控股公司有56家,其中合并报表的有55家。润丰的方向比较明确,就是逐渐用自主登记模式慢慢取代传统模式。

==============

而另外一家在A股上市的全球植保企业$安道麦A(SZ000553)$ 这方面又是什么情况呢?

安道麦2020年报描述是这样的:

集团与世界各地购买其产品的终端客户之间的产业链通常包括如下几个环节:进口商/制剂生产商->经销商->零售商->农民。近年来经过业务扩展、在世界不同地区收购及设立子公司之后,集团所拥有的公司大部分情况下是上述产业链中的进口商或制剂生产商,有时也发挥着经销商、甚至零售商的作用。

可以看出安道麦的模式还是传统模式为主,控股公司只有14家,属于大区域总部的模式

对于这个润丰正在推进的模式,长远来看是更有竞争力的,产品跟种植户的互动更直接。

==============

基于两种经营模式的差异,营收会有什么差别呢?

1.营收水平,安道麦十分强,3-4倍于润丰,另一个角度看,润丰可拓展的空间还是十分宽广。2021Q3,两者的差距缩小到3.3倍,是图表周期内差距最小的,显示润丰在追赶。

2.同比增长率就能看出来,润丰的增长比安道麦好太多了。但润丰的绝对增长率还不是高增长的级别。

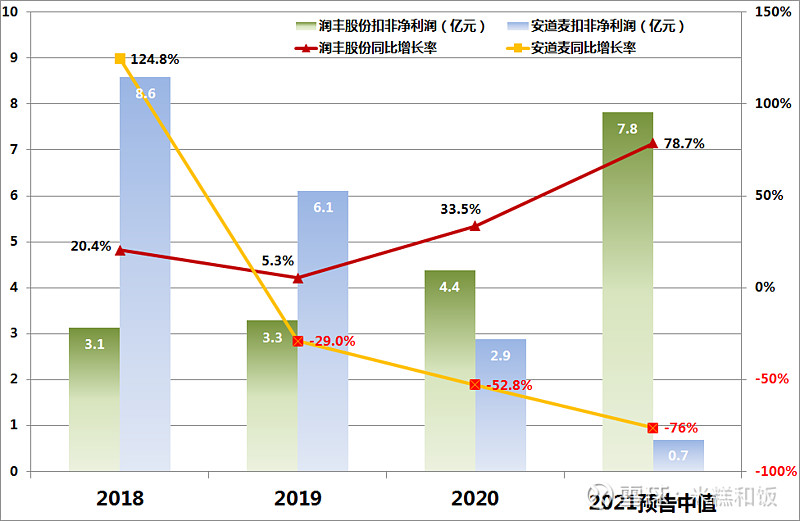

扣非净利润方面情况又如何呢?

润丰的扣非净利润的绝对数和增长率,在这两年都好安道麦太多了,特别在2021的业绩预告中,按照中值计算,同比增长达到78%!

安道麦的走势,我都不想去深入研究了,等他转好了,再看吧。而且股价反应了一切。

毛利率和净利率截然相反的情况,不知道是否可以理解为经营策略上差异造成的?

实事求是,如果跨行业比较,只有个位数的净利率来说,即使是润丰都是不吸引的,看看年报出来的数据,是否有特别大的变化吧。

最后把运营数据也比较一下:

1.润丰的存货周转率明显优于安道麦的,经营效率高出不少。

2.润丰的应收账周期在慢慢缩短;而同期的安道麦则持续增加收款的周期。天壤之别。

==============

对于传统类型的行业,我们简单点就看看两者的PE(TTM)吧:

润丰PE(TTM)是:44.4倍。 如果按照2021年报预告中值估算是26.3倍。2022如还能保持高增长,那么市盈率将进一步降低。

安道麦PE(TTM)是:150.8倍。按照2021年预告中值估算是121.3倍。

润丰目前总市值:204亿

安道麦目前总市值:187亿

==============

润丰的经营模式算是比较先进的。从投资者互动里面,也看到润丰有关国内、海外市场的看法:

从全球农化市场来说,中国国内市场与海外市场相比是全球竞争最激烈的市场之一(如下市场数据可供参考:巴西农化品市场市值约120亿美金,而巴西市场活跃的农化品公司大约40家;中国国内农化品市场市值约70亿美金,而中国国内市场活跃的农化品公司大约1700家, 可见中国国内市场的竞争激烈程度!),而我司在海外市场的拓展已有优秀的国际化专业团队和多年拓展经验积累的方法论,且目前我司海外市场的拓展还远未达天花板

目前来看,润丰管理层还是挺务实的,不会在国内市场死磕。后续就看看是否能从业绩上体现出来更多的润丰模式的优势出来。当前农业股当道,这个核心覆盖海外市场的标的值得持续观察。