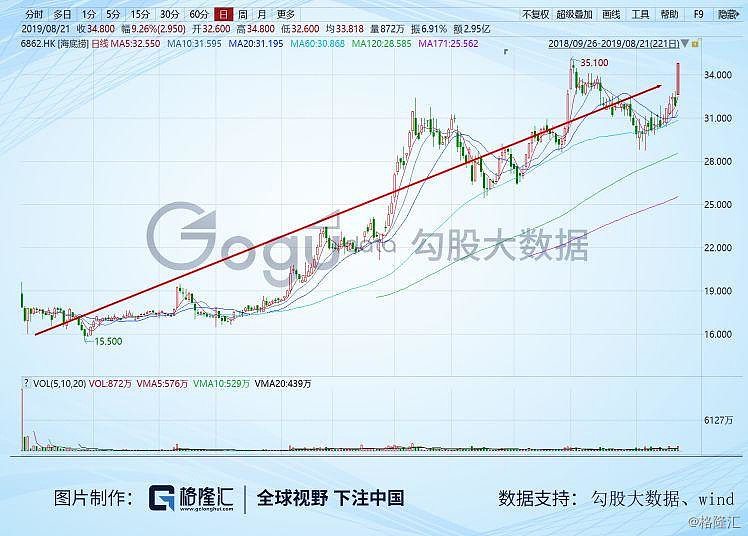

昨天盘后,$海底捞(06862)$发布了2019年的中报,对一家餐饮业,看到那继续上升的同店翻台率,不得不说牛逼。昨天海底捞股价一度大涨近11%,收盘涨7.69%,报34.30港元,市值达到1818亿港元,再刷历史新高,动态市盈率高达84倍。

我有个朋友曾经说,港股消费三大泡沫:$维他奶国际(00345)$、$颐海国际(01579)$、海底捞。维他奶之前业绩不及预期,业绩已经扑街,但海底捞与颐海国际可是杠杠的,海底捞上市以来,已经翻倍有余,而同期恒指什么表现,各位皆知。

那么这份中报到底讲了啥,能让一家市值上千亿,估值80倍的公司再大涨11%呢?

作者 | L圆圆

1

海底捞最新业绩

根据海底捞中报数据,营收实现116.95亿人民币,同比增长59.3%,纯利9.11亿元,同比增长40.9%。截至2019年6月30日,海底捞服务超过1.09亿人次顾客,平均翻台率为4.8次/天。这份中报应该来说,在市场预料之中,毕竟,80倍的估值可不是随便给的。

不过,我觉得让市场今天心跳加速的应该是翻台率吧,整体的翻台率4.8,较去年上半年同期下滑0.1。看上去是不好的,但这是因为新开门店的原因。上半年海底捞新开130家餐饮,门店从466家增加到593家,增幅在28%左右。

可以看到,门店增速没有整体营收增速快,这主要是同店增长所致。海底捞同店增长了4.7%,但凡做过餐饮的知道,一个门店落下去,它的产能,它能辐射的范围,基本上已经决定了它的天花板,想有增长很难了。所以能做到4.7%已经很了不得了。

这个增长主要是来源两个,一是客单价,人均消费额提升了4.09%到104.4元,第二个更加厉害,同店的翻台率上升到了5.2%,去年同期是5,这体现的是效率的继续提升。这也是投资者非常关心的一点,因为市场都在猜它的效率究竟可以提升到哪去。

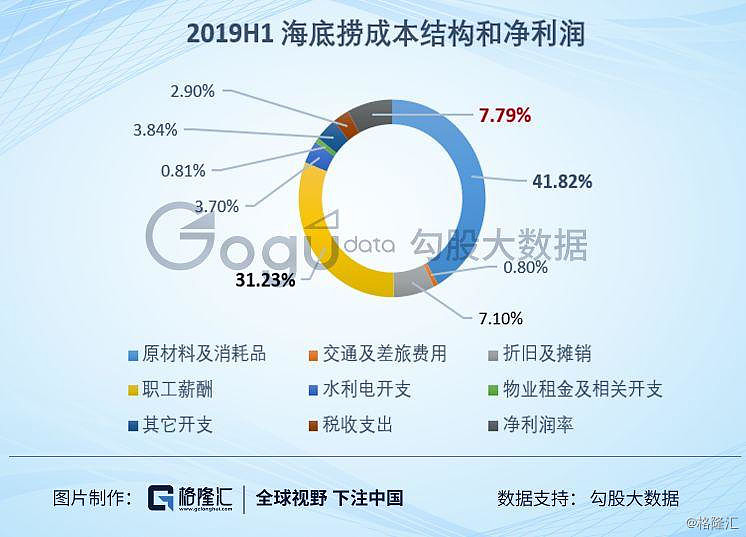

美中不足的是成本控制方面,2019上半年,占比最大的原材料成本49亿元,增长59.9%。门店数量增多了,请的人自然也多了。人工薪酬提高65.8%,共36.5亿元。

所以综合下来,上半年净利润率下降1%,达到7.8%。当然,目前阶段海底捞处于扩张期,市场还不会纠结这1个点毛利率的变化。

在香港市场混的人都知道,餐饮股很难投,你看承诺“一生一世”的翠华去哪了,那个曾经捧出第一女首富的味千股份又表现如何。拉开香港的餐饮股,简直惨不忍睹。近年还上了一个呷哺呷哺,本来也表现不错,但最近这一年也是凄凄惨惨戚戚,最近还发了盈警。

问题来了,海底捞为什么这么牛,它的牛是可以持续的,还是像过去的香港餐饮股一样,昙花一现?

2

海底捞做对了什么

我觉得海底捞很幸运,中式餐饮是一个非常庞大的市场,但并不好做,我住的地方有个门店,自我住附近三年,几乎半年换了一家。中式餐饮有个非常BUG的问题,标准化太难,一扩张,就可能走样,成本就难控制,不扩张,没有规模效益,年年上升的租金成本和人工成本就要坑死你了。

但火锅是个神奇的市场。

这体现在所有餐饮细分菜系品类中市占率第一、口味被接受范围广,容易标准化,市场增量空间大。相比其它分类,更为重要的一点是,无须过度依赖某个名厨。

名厨之于餐厅,就好比调酒师之于酒吧,中餐偏艺术,强调厨艺和口感,这点的重要性不言而喻。看看评选出来的“米其林”餐厅就知道了。“米其林餐厅”或“米其林大厨”的头衔不是靠流量刷出来的。

准备几款锅底,搭配新鲜的材料,消费者水滚下锅就能吃,等待时间较短,一桌菜三两下就能消灭。

可话说回来,国内外做火锅的公司也并不少,街上转一圈,“小肥羊”“小龙坎”“呷哺呷哺”看得眼花缭乱,但为什么只有海底捞做得最出彩?

股价在一定程度上,反映了公司的繁盛程度。来欣赏一下呷哺呷哺和海底捞的走势。

餐饮管理是个非常细的活,本来利润率就不高,如果控制不好,这里多点费用,那里多点费用,一个好好的餐饮就垮了。而餐饮的就业人员普遍来讲学历比较低,你很难用洗脑白领那些方式让他们安定。

但海底捞在这块做得算是有口皆碑。

目前,海底捞有8.8万名员工,工资支出约为36.5亿,占到营业成本的31.23%,那人均半年薪酬是4.1万元。8.8万的员工相当于3个师的力量。这些员工服务于分布在全球各地的593家门店,对公司管理是个超大的考验。

很多中小企业都存在团队凝聚力差、管理低效。能管理好接近8万名以上员工的公司屈指可数,像华为、顺丰、阿里、京东等劳动力、技术密集型的大集团。

人生一世,草生一秋,大多数有上进心的人都希望人生可以活出精彩,但又碍于上升通道狭窄。

《海底捞的店长日记》中记载了李顺军在海底捞的成长过程。现实中的他,从最开始的基层员工一步步走到了高管阶层。他也只是若干个年轻人中的一位,试图通过努力来改变命运。

海底捞的管理为他提供的梦想提供了可能。

它的管理体系以利益分享为基础。在师徒制下,员工不再是只拿固定工资+提成,店长薪酬模式变成了:

①瓜分餐厅利润的2.8%;

②瓜分餐厅利润的0.4%+徒弟餐厅利润的2.8%~3.1%+徒孙餐厅利润的1.5%。

鼓励资历长的员工培养下一代管理生,裂变可以多收益。同一艘船,同一个目的,就是餐厅多盈利。这样的利益驱动下,大家就会很自觉的只想做好本职工作,和孵化下一代”管培生”,还会督促下一代继续孵化。“我要当店长”很自然的就会成为每个人的职业目标。

再换个角度来说,如果徒孙做得不好,直系师傅和师爷也是会受影响的。利益捆绑和分割,产生快速裂变和正向循环。

再看看一些24小时营业的海底捞餐厅,真的倍儿勤劳,人人关店它开着,这样的门店服务密度和劳动强度都很高,可员工整体积极性丝毫不懈怠。无论客人啥时候去,都服务周到。

让数字说话,海底捞的流失率全行业较低,薪酬比例历年较呷哺呷哺高。

在深圳人均消费100元~150元的价格区间,大众点评看到海底捞的服务水平高分门店数量名列前茅。

图片来源:大众点评

受欢迎程度较高,在百度搜索指数中,近半年,“海底捞”的搜索次数是“呷哺呷哺”整体日均值的5倍。

这种让人变得更有动力的管理系统,让一批批普通的“丑小鸭”们成长为自由翱翔的“白天鹅”,成为促使海底捞健康发展的生力军。

餐饮第一要素是控制人,海底捞做到了,第二要素是供应链管理,这块海底捞也做得相当不错。

海底捞有超过85%的原材料来自关联企业,向颐海集团(1579.HK)采购火锅底料和调味品,向蜀海集团、四川海底捞采购食材,向扎鲁特旗海底捞买羊肉。

海底捞把控着食材的供应端,最大可能的降低了成本,也确保食材来源的可追溯性和质量。

图片来源:海底捞官网

除了优秀的基本面外,股权的高度集中,令海底捞成了稀缺货,应该也是股价的一大助力。

3

高估值能否持续?

数海底捞的好,很多人应该数得过来,但真到投资,真的很难下手,这哥们太贵了。港股消费三大泡沫,维他奶,海底捞,颐海国际,估值都不是盖的,崩盘前的维他奶70多倍,颐海国际现在70多倍,海底捞更加夸张,80多倍。

这还是消费股吗?

所以,现在这个时间点上,无论是想做多或者做空海底捞,都要回答的一个问题是,海底捞的估值到底靠什么撑起的。

作为日常高频的餐饮消费,稳定的现金流和稳定的业绩(餐饮周期性比较小,只要你有竞争力,保持业绩稳定倒不难)可以是估值的加分项,但也很难撑得起这样在悬在天上的估值。

所以,海底捞的估值最终只在它的增长上。如果增速下来,估值可能就会面临下跌的风险,这跟之前的维他奶是一个道理。

那么海底捞的增速可以一直保持吗?

坦白地说,我觉得比较难。

餐饮业提升收入的方向有两个,一是提价,二是扩张。

食品行业里,在原材料不断提升的过程中,大家一致采取提价策略,比如啤酒、方便面。而火锅的原料价格波动大,蔬菜、肉类,一天一个价,一线城市的房租也会出现上升的情况,但海底捞的人均消费一直维持在100+。

说明海底捞默认了100+的人均消费已经是自己所定位中高端的边界。提价虽然简单,但如果超越了这一水平,很可能消费者会吃不消,即使服务、菜肴品质再好,也会造成客源流失。

正是因为提价与翻台率一定会触顶,所以餐饮行业要增长,基本上只有一条,不断开店,扩大规模。

2018年的门店扩张速度增长70%,预计2019年全年能超700家,从500家到700家或许还是同一个水平。而明年预计能达到1000家,从500家到1000家,密度翻倍,此时的门店管理难度就不再是同一级别了。

在深圳有很多“八合里牛肉火锅店”,这一潮汕风味的火锅很受欢迎。在人流密集的商业中心、商业街、多住宅区的位置随处可见。

同样是吃饭高峰期,你在福田区市民中心分店会遇到大热天排长龙的情况,而在南山某个住宅区附近的商业街可以直接就餐。

知道这种差异后,很可能你以后考虑去等候时间较短的餐厅。所以说,门店密度提升后,门店会成为了彼此的竞争者,分流掉客户。

在选址上,相对来说,第一批门店的选址已经是最优的,即使城市未来还会建设商业区导致分流一定消费者,但出现这种情况较少。很自然,后面开的门店,只能选择次优的位置,那在营销质量上会打一定折扣。

另外,从近五年的门店分布看,海底捞布局重点是中国二、三线城市,如果消费升级的势头在未来几年放缓,这些低线城市的消费力是否依然能支撑得起人均100+的水平呢?

这些隐藏在发展中的不确定性,使得这个80倍的估值恐怕很难令人买了睡得着觉。

股权高度集中,稀缺也是估值的一大支撑,但是稀缺毕竟不能当饭吃啊!

*声明:文章为作者独立观点,不代表格隆汇立场