$平安银行(SZ000001)$ 首先我本人没持有平安银行的股票,然后这期平安银行的一季报比较有代表性。

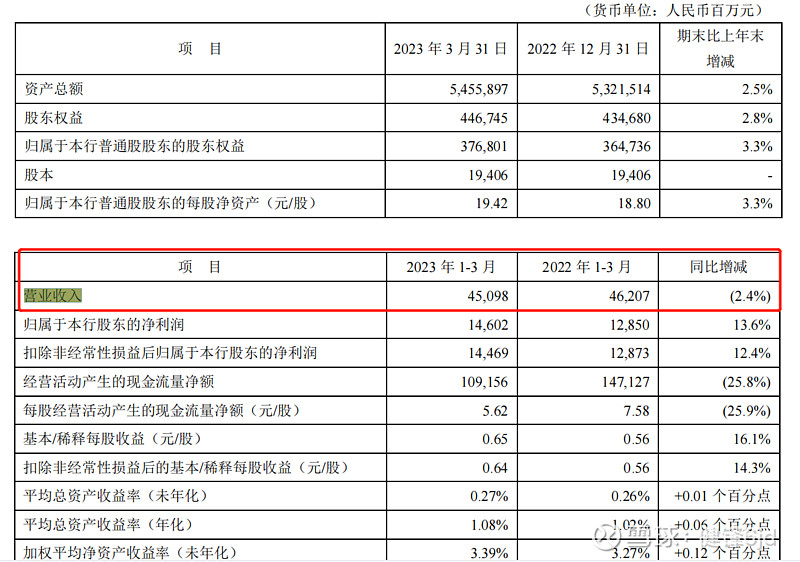

今期平安银行的热点,肯定是营业收入负增长,对于银行来讲,可以利润不增长,但不能营收缩表,现在带着这个疑问,看一看,这次的负增长是偶然事件,还是一个趋势。

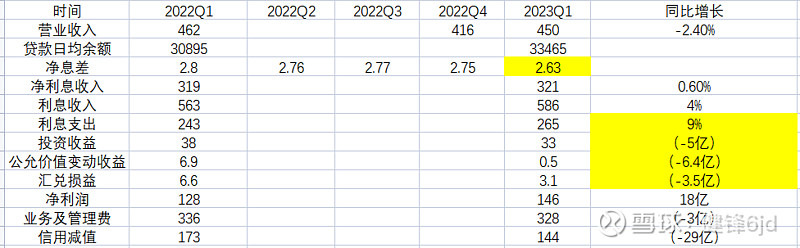

从上表看得出,营收的减少,主要问题集中在两点,1.净息差降得有点严重,2.投资收入方面也是拖累项,这里逐个讲。

1.净算差方面,看日均的贷款余额是增长的,只是净息差跌得有点多,所以利息收入几乎无增长,利差走低有两个原因的,其中一个是利息支出继续上升,因为存款比贷款增长还要快,这个问题估计要到年中以后才得以缓解,利息收入主要是受LPR重定价影响,这里的影响会持续 到3季度才差不多全部转完,所以净息差的影响到年中以后就会开始改善,不会是一个长期性的问题。

2.投资金融方面的收益为负的原因,这里拆开汇兑收益主要是受汇款波动影响,然后投资收益和公允价值变动主要是受去年债券大跌的影响为主,这里影响估计会到年底才改善了,如果后面到加息周期,债券会继续 跌,但净息差会改善对冲,

3.净利润,13.6%的增长来自于哪,好明显 ,业务及管理费缩减了3亿,信用减值准备缩减了29亿。

总结:平安行这种营收的负增长,是一个比较特殊时期形成,不会成为一个长期的趋势,而公司的资产质量没见变坏的,也没见特别好,至于净利润的增长,在去年高基数的情况下难以继续 高增长了,至于核心一级资本充足率较上年上升了0.27%,这里有今年没拉大马力放杠杆的原因,但能有正增长,也算是迈向内生性增长的第一步了。其实现在平安银行的情况是绝大多数银行的情况,所以判断今年的银行都是前低后高的情况。可以做的,只能耐心等待。