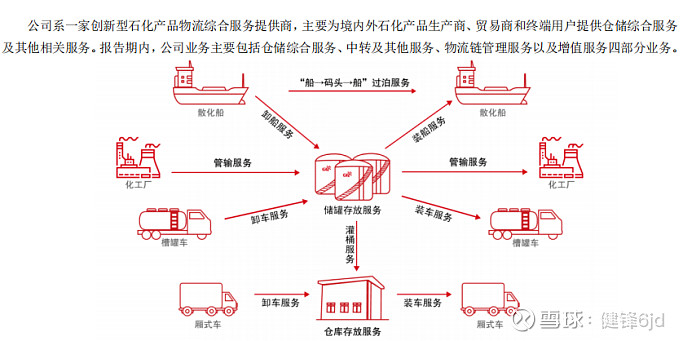

@宏川智慧 公司为境内外石化生产公司,贸易商和终端客户提供仓储综合服务及其他相关服务,业务具体包括装卸,仓储,过驳,中转,物流链管理。

核心竞争力,罐容量及储罐数据全行业第一 而且自己有码头,三江码头,可靠泊2万吨级船舶,太仓阳鸿码头和南通码头,可靠泊8万吨级船舶,

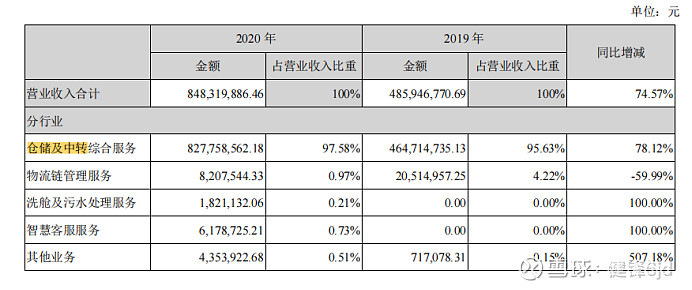

从营收可以看出,公司以仓储及中转服务为主,占了97%有多的营收,所以我们分析的时候就看仓储这个数据就可以了解公司的经营模式了。

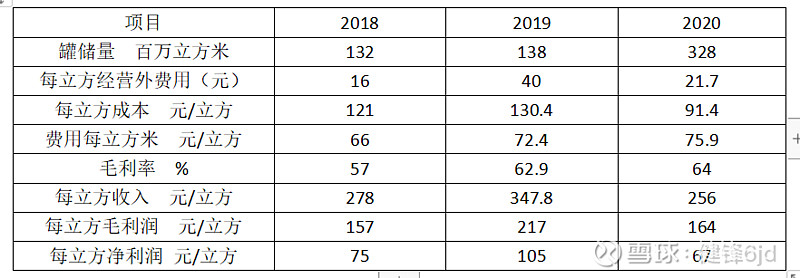

习惯先看数据以下是数据表格:

从表里面的数据看,有点要增利的话,就必须就增加总资产,营收在增长,但利润增长的同时,负债也在增加,而且最麻烦的是,应收款几乎同比例增加,所以造成净资产收益率一直在个位数之间波动,如果用ROE来判断的话,明显不是一个好的生意,在建工程在2019年达到顶峰后,就开始回落,明显公司要回收现金流,现金流还是可以的,前期不停的投入,在2020年后,储量翻三倍后开始现金回收还了部分债务,可以看得现公司经营在向好。

公司以储罐业务为主,但很明显储量的翻三倍,净利润没办法跟得上,不过改善良了现金流,而且也没办法做到储量增加而达到平均成本降低的效果,规模效应没办法显现出来,所以造成净利润的增长,没办法跟得上规模的增长。

按以上的总结,这不是我喜欢的商业模式,所以也没有去判断合理的估值区间了