今天$国证转债(SZ399413)$ 继续创出新高。不过我觉得这个市场风险偏好太高。证据之一就是可转债物价局局长几次预测新债开盘价都偏低了。

玩笑归玩笑,我觉得目前可转债市场的风险正在聚集。有三类转债需要引起警惕。

一是高价&高溢价的“双高”转债。以$东财转2(SZ123041)$为代表。这是最值得警惕的一类。

例如,今天正股东方财富大涨,可转债却下跌。今后这种转债跟不上正股节奏的情况会经常出现。这类转债不是说不会涨,而是说买这类转债不如持有正股。

标准是价格130元以上,溢价率在20%以上。

二是高评级,低业绩的“伪白马”转债。可以在AAA级别,转股价值低,正股PB低,所处行业没有大发展,历史波动率低,类公用事业的转债里找找。今年可以低配甚至不碰这一块的转债。具体标的就不举例了。

三是已进入强赎的转债。随着股市复苏,近期一大波转债已经或即将宣布强赎。这类转债本身并没有问题,但是如果错过了转股或者卖出,到期被强赎的话,会造成造成巨大的损失。

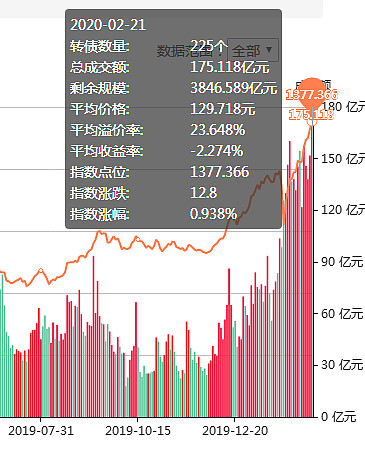

最后看一看集思录的可转债指数,目前可转债平均价格129.718元,以基本符合我一年前说的转债牛市130元的标准。目前大家都觉得这个很正常。

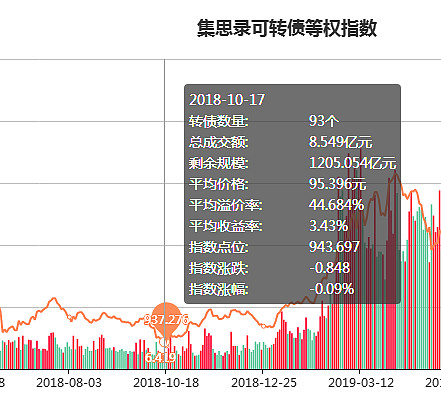

回到1年半以前,平均95元的价格,大家也觉得很正常。

精彩讨论

小铁铁qj72020-02-21 20:19局座辛苦

您拨打的电话是空号2020-02-21 20:47别的大v都在吹可转债如何挣钱,晒各种超越沪深300的组合收益。就海大在泼冷水,本来是一个作为低风险资产配置的品种,现在搞的这么火。

sinkingcn2020-02-21 22:05@饕餮海 局座 你局的牌匾已经打造完毕,请笑纳!

快剑无锋2020-02-22 00:18我简单说说我对目前几个双高转债的看法,1,东财债今天正股大涨,转债跌,是因为昨天正股涨停,转债涨12%,这12%的涨幅是带有今天正股涨停的预期,由于今天正股没涨停,所以转债跌了(所以我目前认为东财买正股比转债划算),2,希望债,由于是猪周期股,目前猪肉价在高位,如果按周期性来看,就是在强周期的峰顶,目前希望债这个价位还买就是人傻钱多,但市场这么热冲买入个人认为和行业集中度提升并受益有关,这也是市场最大的分歧,还有一个原因是大股东配的超过一半的转债还没卖过,(所以我个人认为目前买正股更划算),3,乐普债,大牛股基因,目前价格不算离谱,关键是稀缺性强,乐普市值6百亿,转债才发了7.5亿,是我见过股债比最少的公司,也是我最看重的一点(我认为目前拿转债比正股稍好,利益相关本人持有41手乐普债),还有的先导和深南债情况差不多,但债价150以上了,买转债已经没性价比了,看好就上正股吧

鲨鱼投资者2020-02-21 20:59高价可转债,波动大,相对来说风险也大。

没有不好的可转债,只有不好的价格。