$圆通速递(SH600233)$ $顺丰控股(SZ002352)$ $韵达股份(SZ002120)$

4月已接近尾声,一季度国内快递市场规模不断扩大,行业营收持续增长。根据国家邮政局公布的数据显示,一季度我国快递业务收入累计完成3116.9亿元,同比增长17.4%,一季度快递业务量累计完成371.1亿件,同比增长25.2%。

从总体上看,快递行业实现量质双升,为2024年开启了一个良好的开端。

然而,在快递行业欣欣向荣的背后,各快递公司之间的暗自较量已拉开序幕,激烈的市场竞争仍在上演。截止4月29日,顺丰、通达系、极兔等上市快递公司陆续公布了自己2024年一季度财报数据。

目前,国内快递企业竞争格局尚未稳定,为寻求新的增长点,出海已成为快递巨头们竞相角逐的新战场,同时,冷链、快运、供应链等新兴领域也成为其争相布局的新赛道,然而在不断扩张发展的过程中,成本管控仍然是制约行业进一步发展的重要瓶颈,同时网内分配矛盾也在不断加剧,快递公司要如何跳出”内卷“的怪圈,探索出一条可持续的发展道路呢?而在这条道路上,它们又该如何平衡内外部的各种力量,以实现长期的稳健发展?

行业迎来拐点,谁成为盈利领跑者?

根据已披露的24Q1财报数据,各家快递公司在营收、净利润和业务量上均呈现出强劲的增长趋势。从利润上看,行业迈向高质量发展阶段,从收入扩张向盈利兑现转型,实现了净利润的正向增长,能够在价格竞争的扰动下仍然保持着稳健的盈利能力。

从几大上市企业的财报数据来看,在盈利规模上:圆通>韵达>申通>德邦。

其中,圆通在2024年第一季度实现快递业务归母净利润9.94亿元,同比增加11.87%,实现总体盈利能力第一;申通在第一季度实现净利润1.9亿元,同比增速位居第一;德邦一季度实现净利润0.93亿元,持续释放企业潜能。

在收入的维度:圆通>韵达>申通>德邦。

在业务的维度:圆通>韵达>申通>极兔。

盈利能力首先反映在业务和收入的增长比例中。根据财报数据显示,圆通速递收入154.27亿元,同比增长19.46%;韵达快递收入111.56亿元,同比增长6.50%;申通快递收入101.32亿元,同比增长15.87%;德邦快递业务收入5.42亿元,同比减少22.04%。

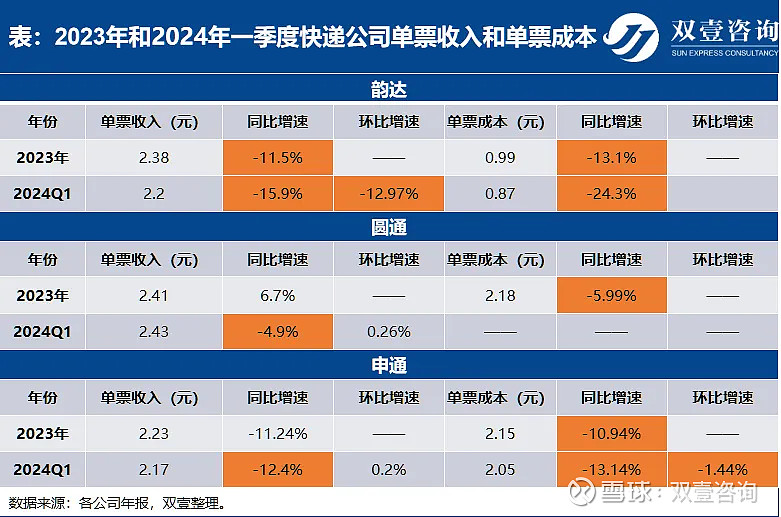

目前看来,快递公司的收入仍主要借助业务量来进行维系,以通达系为代表的快递市场竞争较为激烈,韵达一季度单票收入下滑最为明显,从2023年3月的2.39元下降至2024年3月的2.08元,不过韵达在财报中解释,主要是2023年6月起公司调整平台件结算规则,部分影响单票收入和单票成本同时小幅下降,但不影响单票毛利。申通的单票收入目前最低,而圆通单票收入也有一定程度的下降。

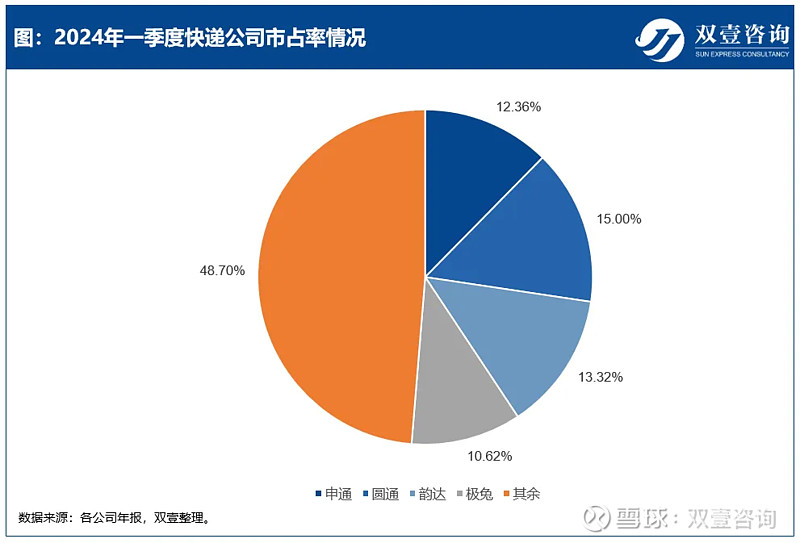

从市占率来看,一季度快递公司的市占率基本维稳,除极兔市占率略有提升外,其余公司变化不大。中通尽管未公布数据,但预计大概率仍维持第一的位置。圆通市占率基本稳定在第二的位置,韵达和申通之间的竞争较为激烈,未来的市场格局仍然扑朔迷离。

货量稳增,收入大涨,价格下跌,意味着价格战的硝烟仍然存在。

目前快递行业进入存量博弈时期,短期内局部价格竞争仍然存在,但从中长期来看,高质量发展仍然是行业主线。如去年极兔速递推出中高端产品“兔优达”,以满足更多电商客户的附加服务需求,这意味着极兔正逐渐退出价格战,更加重视提高服务质量、增加附加值服务等方式来提高订单收入。

从资本市场表现来看,快递板块呈现“√”型走势,3月下旬,圆通、申通、中通、德邦等企业市值较年初均有所回升,这无疑是一个积极的信号,显示快递板块整体正在经历回暖的过程。

以这些头部玩家的变革为信号,行业发展进入新的拐点。

揭开盈利密码:产品、成本、规模、市占率

利润=收入-成本,企业的盈利是结果,而密码则是一整套体系。一直以来,电商购物需求为我国快递市场带来增长的动力,购物平台和直播电商的兴起不断刷新我国快递市场的增速,“多强互不相让”的竞争格局让快递行业陷入了惨烈的价格战之中,同质化的经济件环境下“增收不增利”的尴尬局面迫使快递公司开始积极寻求属于自己的盈利密码。

实际上,伴随着价格战趋于温和,快递行业原先的规模不经济现象已经开始改变,快递市场竞争格局相对稳定,预计一季度快递与包裹服务品牌集中度指数CR8为85.1%,与上年同期持平。头部玩家们开始在运营商进行一系列的探索:

打造优质优价的产品体系

快递产品的分层策略,如同一剂精准的良方,能够根据消费者多样化的需求,将服务细分为多个层次,每个层次都承载着特定的速度与品质承诺,助力打造量身定制的解决方案,不仅能够增强消费者的粘性,而且能够进一步优化资源配置实现高效运营。

比如,申通推出申咚咚、经济圈次日达、大客户定制服务等产品,品牌客户业务规模同比增长400%。同时持续聚焦用户体验,月度揽签时效最快缩短至44小时。

新版《快递服务》于4月1日正式实施,这一重要标准的修订完善,对于快递行业的未来发展具有深远意义。新标准对服务分层、成本分层等内容进行了更为明确和细致的规范,为快递公司未来的产品规划和定价指明了方向。

精细化成本管控

电商件价格战的背后,也是物流的成本战,尽管一季度快递行业实现了业务总量的增长,但产能的增加并未转化为收入,想要在不放弃利润空间的前提条件下打赢成本战,其中的核心还是拼服务,如何拥有更多的现金流、更低的成本、更好地服务才是快递企业实现可持续发展的致胜法宝。

对于公司利润指标的达成,排在第一位的解决方案就是裁员。自2023年以来,申通、京东、顺丰等公司纷纷开始调整人员结构,裁员和招人同时进行,核心变革在于削减组织冗余部分,细化运营、市场和服务的颗粒度,同时扩充运营、销售及市场推广等人员队伍。

同时,运输链条的完整规划也成为快递公司降低物流成本的关键。菜鸟、京东等率先涉足仓配一体化模式,使得链路更短、节点更集中,从而更快地满足客户需求。除此之外,聚焦精益管理也会为企业降本增效产生显著效果。比如德邦调整原有的产品体系,降低销售、管理和研发费用,持续改善盈利水平。

实现规模效应的最优解

快递作为典型的规模效应、网络效应的细分市场。随着2023年中通快递业务迈入300亿票,无疑让企业具备更强的竞争优势。但规模效应始终是一把“双刃剑”,价格下降,业绩就会上涨,这样的作法远比“改善服务、优化派件、树立口碑、提升信赖”的效果更加容易,但这终究不是长久之计。例如,圆通持续推动全面数字化升级,在大数据、机器视觉等人工智能科技持续布局,提升全网运营效率与精细化管理水平。

规模效应的背后,隐藏的是企业对于市场深度洞察与高效响应能力,而这背后则需要企业具备强大的精细化运营能力作为支撑。

市占率决定企业话语权对于快递公司而言,市场地位的一个维度就是客户交易规模的扩大。根据3月数据显示,圆通、韵达、申通第一季度末均迎来了市占率的环比上升,受益于抖音、快手等直播电商带来的需求增量,快递头部企业的竞争,从起点阶段就已经开始了。市场地位的另一个维度就是产能水平。通过引进先进的物流技术、创新服务模式、加强员工培训等措施,实现产能的持续释放,并进一步带来价格、成本和服务的优化。比如,韵达开展了“全网一体全网一心”巡回培训,直指末端痛点,提升一线网点竞争力。

整体来看,2024年一季度确实充满挑战,然而令人瞩目的是,头部上市快递企业的利润水平实现了显著的提升。这一成果的取得,其背后往往伴随着组织结构的深刻变革以及战略层面的精准调整。然而,这些变革和调整是否能为其带来长久的效益,仍需经受市场的严格考验。但值得欣慰的是,已经有越来越多的行业领军企业开始探索到实现盈利的关键所在,为行业的持续发展注入了新的活力。