$普达特科技(00650)$ 从业务进展公告看,毫无亮点;

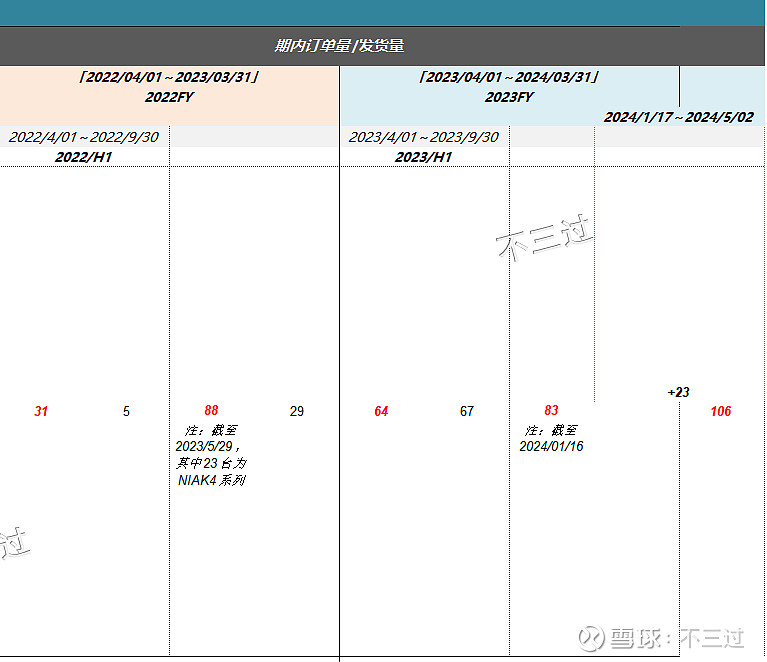

「2023/04/01~2024/03/31」~2024/05/02 总订单量:106台

期间:「2023/04/01~2024/01/16」83台

期间:「2024/01/16」~2024/05/02 +23台

…………………………………………………

同比

「2022/04/01~2023/3/31」订单量:88台

2023FY周期为:「2023/04/01~2024/03/31」,即可理解之

因公告披露横跨「2024/01/16」~2024/05/02期间增加+23台,假设全归属于2023FY期内,即设备订单量同比仅+20%;也可理解为此近4个月期间订单仅为23台;

注:因太阳能和半导体订单并未分列,订单量与现有年产能400台(产能利用率仅26.5%)和规划年产能1500台(仅0.7%)比较,1/3都不到,实在太低了,且全归属于期内可能行极低;

全部讨论

自大说句,我不是旗手,但要质疑😒就先比我对PDT更用心,如无别轻言,不要张口闭嘴就价投/投机的归类,凡事有两面性,你看到我哪面你就配哪面。

所以,我对设备研发的确定性进展表示赞赏,对销量表示不满😖……

从内容看,这公告确实有劝退作用。这公告的种类是自愿公告吧,好像这种业务进展公告不是法定强制的吧?管理层发这篇公众股东劝退公告难道目的就是“勿谓言之不预也”么?just trying to be nice?搞不懂,想避险的投资者确实会跑。而且如果目前的产能利用率这么低,公司也没有增发的理由或者意愿,自然也没有做高股价的动力。

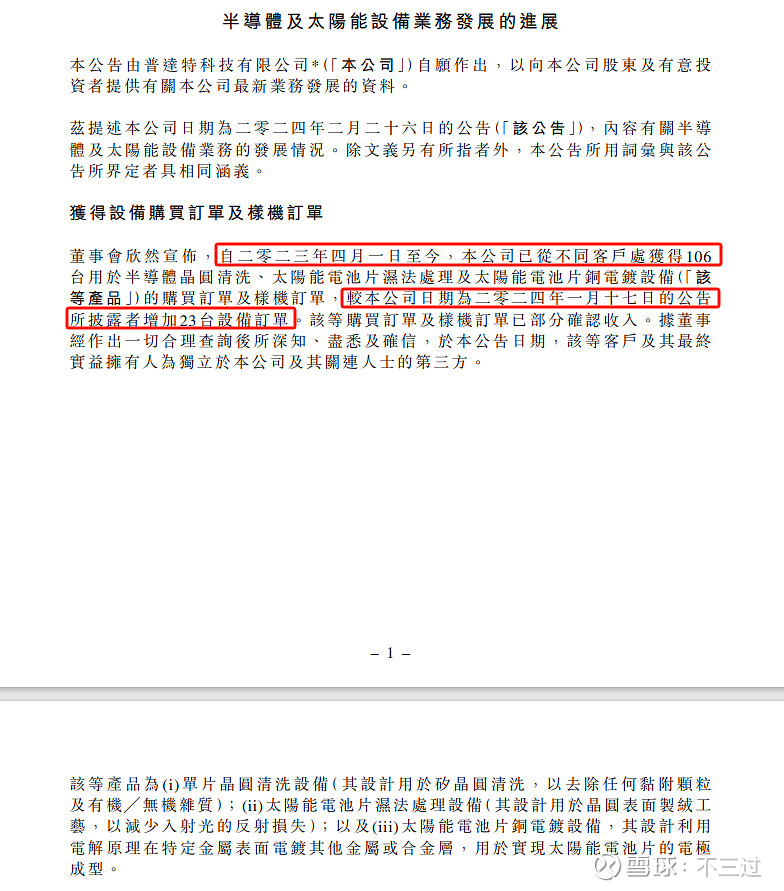

以前的每次公告都是说的暂未确认收入。这次说的是部分确认收入。是不是可以理解为,不同的设备,有不同的付款方式?而以前的应该基本上都是光伏设备,而现在半导体类的在发力了。

设备增长确实没有出现爆发,不过环比1月份公告披露的设备订单,增速应是有所提升的。不清楚设备结构是怎么样的,以及从量上看短期没有必要扩产了。这也体现了我国经济环境对“生产资料”的投资下滑,亦不知是否触底并在24年重拾增长。

只看台数,不看价格吗?上一个财年,是只有太阳能清洗设备吧?这一个财年,有半导体清洗设备和太阳能铜电镀设备吧?后两种卖几千万起吧?比太阳能清洗设备贵多了吧?而且上一个财年,有前德国公司打下的客户基础,这个财年,是公司自己成立后,推新产品,自己完整的一个财年吧?