1月22日国常会强调稳市场、稳信心后,国资委、证监会、央行等多部门先后出手稳定市场预期。一系列利好政策迅速点燃资本市场,大幅提振市场情绪。

值得关注的是,2024开年以来,保险板块不仅在指数回撤过程中更为抗跌,在反弹波段表现也更为抢眼。莎士比亚在《哈姆雷特》里有“To be, or not to be: that is the question.”的名言,我想对于平安、阳光保险等长期稳健成长的保险股而言,估值能否修复并不是像生存或者毁灭这样难以抉择的问题,伴随行业基本面持续向好,保险板块反弹的潜力比以往更具确定性!

01 销售驱动转为产品驱动,保险板块负债端曙光已现

2022年,因寿险改革的影响,我国保险深度只有3.88%,为此前7年的最低水平。2023年,平安、国寿、太保、新华、人保、阳光保险累计原保费收入依次为8006亿元、6415亿元、4234亿元、1659亿元、6616亿元和1188亿元,同比分别增长4.1%、4.3%、7.7%、1.72%、6.9%和9.29%。

人身险核心数据新业务价值方面,2023年前三季度,平安寿险及健康险业务新业务价值335.74亿元,可比口径下同比增长40.9%;太保前三季度同比增长36.8%;中国人寿前三季度新业务价值同比增长14%;阳光保险上半年新业务价值同比增长37.1%。头部人身险企业新业务价值大幅回暖,行业受寿险改革影响已过。

即使不比照发达国家6.5%的保险深度水平,我国保险深度也远远没到天花板!

1月24日,人社部公布数据显示,我国基本养老保险、失业保险、工伤保险全年收入7.92万亿元,支出7.09万亿元,2023年底三项社保累计结余8.24万亿元。不过早在2019年,中国社科院世界社保研究中心发布的《中国养老金精算报告2019-2050》表示“城镇职工基本养老保险基金累计结余到2027年有望达到峰值,2035年有耗尽的可能”!

1月17日,国家统计局发布数据,截至2023年末,我国60岁以上人口超2.96亿,占总人口比例的21.1%;65岁以上老年人口超2.16亿人,占总人口比例15.4%。

(统计局官网)

与此同时,我国人口自然增长率来到负1.48‰,2023年较2022年人口减少208万。老龄人口快速增长,缴费人口却长期呈下降趋势,职业年金覆盖人口数量也并不多,社保结余下降只是时间问题。发展“第三支柱”个人养老产品已迫在眉睫。

2023年,我国在36个城市试点个人养老产品。2024开年,人社部表示个人养老产品即将在全国铺开。此前保险公司只有一些税优型健康险可用来抵税,但2022年年底以来,数款个人养老金产品陆续获批上市,为客户提供更多选择。相比于银行系养老产品,保险系个人养老产品不但能够提供养老资金保障,还能为客户提供急难愁盼的稀缺服务,无疑是客户更需要也更具性价比的产品。

头部保险集团中,截至2023年中报期,太保在全国11城落地13个项目(其中8个养老社区已开业),并与上海瑞金医院、四川华西医院等优质医疗机构达成合作。

泰康2007年起就着手建设养老社区,目前在全国各地已布局32个“泰康之家”,开业的多达18家,入住人数已经过万。

业内认为,在我国医疗系统DRG改革即将在全国铺开,三甲医疗资源可能会更加稀缺的当下,保险公司提供的医疗、康养为代表的服务或将打开保险公司们的业绩天花板。

以民营保险集团的阳光保险为例,旗下不仅有国内首家由保险公司设立的三甲综合医院——阳光融和医院,近年来更是提出“纵横计划”及在行业内独具创新的“三五七”产品配置理念,为客户提供跨越不同生命周期的全方位、一站式生态保障服务,展现出更具特色的保险服务理念。

近年来,阳光保险围绕客户在健康医疗、养老规划、子女教育、财富管理等方面的核心需求,展现出了多层次“保险+服务”的能力。

事实上,“医疗+养老”是相对受宏观经济影响更小的重资产行业,随着国内保险公司的更多服务面世,也将推动客户更加有意识的注重养老生活的筹划。

02 保险板块的“钻石底”或就在当下

东吴证券研报认为“寿险股投资机会正从左侧转向右侧,β反弹力度会比较强”。 2024年初保险板块股价是否会成为中长期关键底部呢?我们还需要从市场风格、估值水平、盈利变动趋势几个方面综合判断。

(一)市场中红利风格占优,保险板块有补涨需求。

过去两年,A股主要宽基指数走弱,熊市特征明显。熊市重质,估值较低、具有安全边际且分红回报稳定的红利风格指数是市场中为数不多的亮点。

(中证指数网)

至近期指数低点的1月23日,红利低波100指数不但近1年年化收益为正,近三年/五年年化收益率也有4.69%和4.32%。红利低波100全收益指数近1年收益4.79%,近三年/五年年化收益高达9.49%和8.93%。2023年的红利指数中,煤炭、电力、石油化工、整车甚至是纺织服饰等子行业都有所表现,只有银行和保险不温不火。换言之,这两个板块有强烈的补涨需求。

复盘最近几个交易日港股中国平安 、中国人寿、中国太保、新华保险、阳光保险的股价表现可见:

1月23日,五家险企分别上涨5.03%/3.36%/3.25%/2.81%/2.08%;

1月24日,再次分别上涨5.43%/4.88%/5.1%/4.86%/2.04%;

以保险为首的非银金融板块俨然成为了市场的短期热点。

(二)从股息率、估值百分位两个角度衡量,保险板块正处于“估值冰点”。

(同花顺iFind)

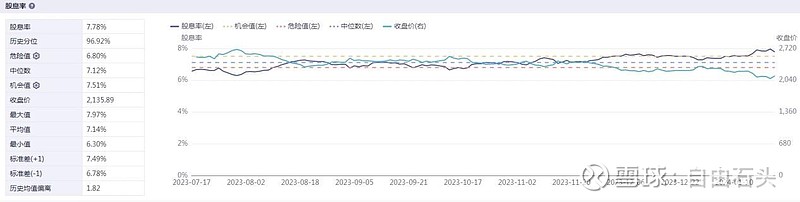

1月23日,恒生保险主题指数(HSSCBSI)股息率高达7.78%,位于历史96.92%。

(同花顺iFind)

其市净率仅为0.4,估值百分位数0.78%,近乎于历史最低水平。

(同花顺iFind)

而跟踪A股市场的保险主题指数(399809)股息率也有5.33%,位于98.3%的历史极高分位。

(同花顺iFind)

保险主题指数(399809)PCF-TTM(剔除负值)也仅有1.6,处于历史4.95%的超低水平。

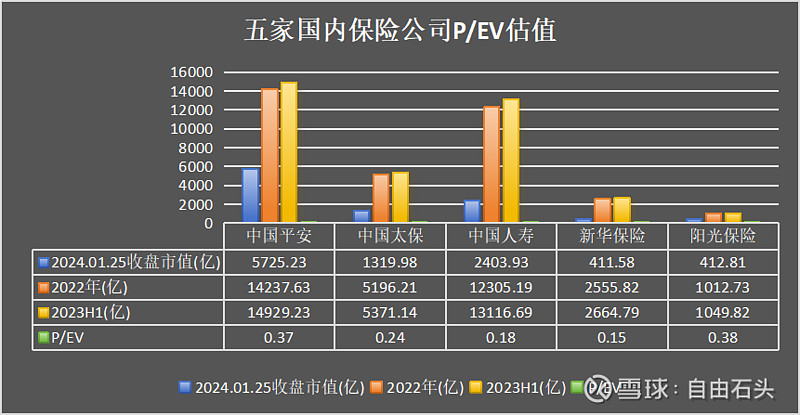

(根据同花顺iFind数据、五家险企财报数据整理计算)

1月25日,中国平安、中国太保、中国人寿、新华保险、阳光保险五家港股上市险企市值分别为5725.23亿、1319.98亿、2403.93亿、411.58亿、412.81亿(换算人民币),P/EV估值也均处于历史最低水平。其中平安、阳光保险P/EV较其他保险公司更高,主要是两家保险公司长期净利润、内含价值复合增速更高。

(五家险企财报数据整理计算)

寿险改革的2020-2022三年中,阳光保险内含价值取得了11%的年化复合增速,高于中国人寿、中国太保、新华保险表现,也较中国平安同期7.6%的内含价值增速更胜一筹。同时,2023年,阳光保险原保费增速也是5家人身险公司中最高的,新业务价值在此前几年难能可贵保持正增长的基础上依旧取得了37.1%(2023年中报),系行业第一档增速,是最具成长性的创新型保险企业,P/EV略高与其基本面增速匹配。

A股、港股保险板块股息率几乎处于历史最高点,估值处于历史最低水平,加之保险板块的跨周期属性,当下无疑是配置保险板块最具安全边际的时点。

(三)政策+全球宽松周期或推动保险资产端反转。

人身险企业主要利润来源于合同服务边际的摊销,但对保险公司当期净利润造成影响最大的是投资收益。2023年,人身险企业负债端出现了肉眼可见的拐点,但股价仍处于调整区间,也是因为投资端未与保险基本面形成合力。

近10年里,保险板块共出现四次趋势性上涨行情,分别出现在2014~2015年、2017年、2019年、2020年。

复盘四个阶段权益资产表现来看,我国10年期国债收益率从2013年6月的3.5%上升至2014年3月的4.5%附近,2017年又从3%的低点上涨到4%附近,2020年4月再次由2.5%涨到2021年4月的3.2%!与此同时,A股市场在四个阶段也均呈波段上涨。权益资产上行周期恰与保险板块上涨周期一致。

当下,险企们在高层引导长期资金入市的号召下,正不约而同地增配了股票资产。根据中国保险资产管理业协会近期发布的“2024年度和2024年第一季度保险资产管理行业投资信心指数调查情况”显示,保险机构预期2024年度和2024年第一季度权益投资情况较为乐观,分别为61.01和61.14,均高于50中位值,且险资权益投资信心指数已连续两个季度上升。

当然,这不妨可看作是一场险企与股市的“双向奔赴”:险资作为中长期资金,增配权益市场必将提振市场信心,而市场的上行又将反哺险企投资端收益,形成良好闭环。

目前,中国平安中报股票类资产增加比例最高,国寿和新华还以成立私募的方式投资A股市场。

至于投资者们担心的险资可投资产荒的压力确实存在,却也并非无解。2023年保险公司执行新合同准则后,更多资产被归类到FVOCI中,投资端将更青睐高分红、低波动的股权。

2023年,监管层发布《上市公司监管指引第3号-上市公司现金分红》以及《上市公司章程指引》两大重磅政策,引导上市公司合理提升分红。A股除了保险板块自身外,煤炭、银行、石油石化股息率也相当可观,长年处于4%以上的水平。查询Wind可知,A股市场连续10年分红且近3年股息率均值在5%以上的个股有60只,冀中能源、中国神华近3年股息率均高于10%!仅上文提到的红利低波100指数或是央企红利50指数,都能满足险企5%的投资收益率假设。

1月23日,中国人民银行行长潘功胜表示“2024年发达经济体货币政策外溢性压力将减少,有利于增强我国货币政策操作的自主性,拓宽货币政策空间”。与此同时,他还宣布2月5日下调存款准备金率0.5个百分点。当日,A股从2743点拉起至2820点,将近完成80点的大反攻;创业板从下跌2.69%到上涨0.51%,振幅高达3.2个百分点,恒生指数同频大涨3.56%。24日,上证指数久违地上涨3.03%,恒生指数再次收涨1.96%。

如股指修复能够延续,险企负债、资产端的双击将真正实现。不论是从“金融强国”高屋建瓴的政策指导,还是西方国家可能转入宽松周期来看,股市的后续表现相当值得期待。

03 全球保险上市面面观,平安、阳光保险或仍是成长性最强的选择

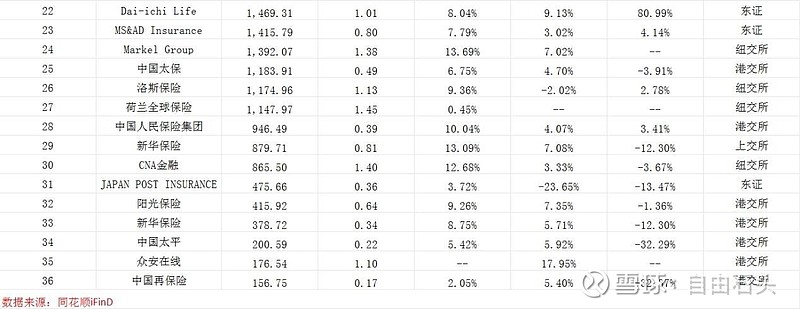

(来自同花顺iFind 1月23日数据。ROE、营收、净利润为近3个财年年复合增速,市值单位为人民币)

整理全球主要市场保险公司的基本面数据可以总结出以下几个特点:

(一)平安、国寿是全球保险公司中市值仅次于伯克希尔的存在,不过二者与伯克希尔的市值差距非常巨大;

(二)美国、日本等地上市的海外保险公司近3年年化复合盈利表现好于AH两地的保险公司,是受投资端表现所影响。内地险企中,人保等非人身险企业表现稳定,人身险企业中阳光保险表现最优;

(三)36家保险公司中PB中位数是1.1倍,ROE中位数是9.58%。放眼港股保险公司,除了友邦和众安之外都处于破净状态,但在ROE超过9%的保险公司中,阳光保险PB只有0.64倍,相对偏低。比阳光保险PB更低的太平和中国再保险ROE表现一般,且复合净利润表现下滑较大。阳光保险保费三年年化复合增速7.35%,高于中位数4.02%的水平。相比之下,$阳光保险(06963)$ 的估值更具性价比。

不仅如此,日前,阳光保险开启H股“全流通”,交易量增益明显。预计在流通股增加后,阳光保险或将得到更多国内外机构的青睐,或是行业中安全边际较高的一家。

整体来说,保险业负债端有望在供需两侧持续助力下超预期表现,资产端同样展现出反弹趋势,双边共振,建议把握好当下保险板块底部配置机会,重点关注成长性与韧性更强的优质标的。