安徽迎驾贡酒股份有限公司($迎驾贡酒(SH603198)$ ),成立于2003年,总部位于安徽省六安市霍山县。公司主要从事白酒的研发、生产和销售,主要白酒产品包括洞藏系列、金银星系列、百年迎驾系列等,洞藏系列是目前中国生态白酒的主要代表产品。公司于2015年5月28日在上海证券交易所主板上市,白酒行业第16家上市企业。

公司是全国酿酒骨干企业,坐落于世界美酒特色产区、首批国家级生态保护与建设示范区、中国天然氧吧、中国竹子之乡——安徽省霍山县。迎驾品牌源自公元前106年,汉武帝南巡至今霍山一带,官民到城西槽坊村附近的水陆码头(今迎驾厂)恭迎圣驾,选一民间绝色美女捧美酒敬献武帝,武帝饮后大悦,“迎驾贡酒”和“迎驾”品牌由此得名,传承至今已2100多年。

迎驾贡酒是中国生态酿酒的倡导者。在中国酿酒大师、集团总裁倪永培的带领下,依托大别山自然保护区内的中国好水、竹根活水——剐水,以中温包包曲为糖化发酵剂,运用多粮型传统工艺和现代科技手段精心酿造;采用“生态产区——构筑酿酒环境前提、生态剐水——打造酿酒水源基地、生态酿艺——创新酿酒技术体系、生态循环——突显酒企社会责任、生态洞藏——锤炼迎驾酒体风格、生态消费——赋能国人健康生活”的全产业链生态模式。

公司拥有大型优质曲酒生产基地,年产原酒4万吨,白酒储存能力30万吨。现有迎驾洞藏、迎驾金银星、百年迎驾、迎驾古坊等多个系列产品,畅销20多个省、市、自治区。迎驾贡酒先后获得“国家地理标志保护产品”、“中华老字号”等殊荣,迎驾贡酒传统酿造技艺被列入“非物质文化遗产名录”,2018年10月中国生态白酒研究院落户迎驾。

公司综合分析

结论:大额现金较低负债稳定较高派息但有待价值回归

公司SWOT分析

结论:民营酒企逆势增长商业模式简单高增长高估值

投资分析小结

公司的商业模式较为简单,现金流充沛、财务管控良好。销售模式以线下经销模式为主,直销模式为辅。业务以安徽省和华东区域为主,有待全国布局拉动。在经营管理、财务管控等诸多方面,具有良好的稳健经营和抗风险能力。

公司近些年持续高增长,显著优于同业酒企,也催生公司高估值。不过,白酒行业主要问题在于消费需求复苏有限,中高端白酒的竞争日益加剧,行业阶段性大概率会从中高增长转向中低增长阶段,未来成长性大概率会走弱。

从投资分析分析,公司按现有股价66.07元计算(2024/4/3),每股收益仅为4.36%,股息率仅为1.97%,投资收益需要通过股息和股价增长来共同实现。现有整体投资收益相对偏低,有待股价进一步回归。或者未来3-5年延续相当的中高增长,保障继续维持和推动高估值。

简单说,成长性公司,但目前缺少一个好的价格,唯有慢慢等待机会。

仅对结论感兴趣的朋友,读到这里可以退出了。后面是对上述结论的展开分析与讨论,无新内容。

强烈声明:

投资有风险,如实需谨慎。本文仅为大林个人投资的价值分析,文中的任何看法和观点,均可能充满个人的偏见和错误。文中提及的任何个股,都有腰斩的风险。请坚持独立思考,万万不可依赖大林的分析判断做出买卖决策。

白酒行业分析

白酒行业属于充分竞争行业,行业的市场化程度高、市场竞争激烈,行业调整不断深化。在居民收入持续恢复性增长的基础上,场景修复,消费力恢复,白酒产品结构持续升级,行业将迎来较好的发展空间;同时,白酒行业发展向一线品牌、区域强势品牌以及符合生态健康消费趋势的差异化品牌集中,向产区和品质集中,向生态化、智能化发展。

截至2022年末,全国规上白酒企业酿酒总产量671.24万千升,同比下降5.58%。全国规上白酒企业共963家,累计完成产品销售收入6626.45亿元,同比增长9.64%;累计实现利润总额2201.72亿元,同比增长29.36%。

我国白酒行业发展大体可分为三个阶段。2012年前受益于宏观经济快速发展,城乡居民收入快步增长,及白酒需求量的不断上升,白酒产销量持续高速增长,白酒行业呈现出供需两旺的发展情况。在这一时期,全国性白酒品牌和地方区域性名酒企业均获得了快速发展。在白酒市场量价齐升的背景下,白酒企业的销售收入及利润总额获得了快速增长。

2012年下半年至2016年,中国宏观经济再次进入调整期,同时国家相继推出“八项规定”、“六项禁令”等一系列限制“三公”消费的政策,限制公款消费高端酒。商务消费和政务消费等消费情景受限,消费需求在短期内快速下降,且白酒价格承压严重,我国白酒行业进入深度调整期。自2012年后,我国白酒行业产量增长以及收入增长同步放缓。

2016年下半年起白酒行业开始复苏,终端用户白酒消费需求上升,带动白酒行业整体收入和利润的增长。2017年以来,中高端白酒复苏回暖。未来,受益于消费升级与消费观念的改变,次高端白酒的提升是白酒行业发展的主要推动力。消费档次的提升是白酒行业发展的主要推动力量。白酒企业需要充分把握大众消费升级的黄金机遇,通过品质提升、市场细分和产品创新等手段,更好的满足大众市场的消费需求,推动产品结构的转型与升级。

资产资本分析

截止2023Q3财报,公司总资产104.07亿元,总负债26.62亿元,净资产77.45亿元。按照简易评估挤水分后,经调整后的所有者权益为49.56亿元,差异主要在于无形资产,存货和各应收账款的打折所导致,差异性较大。

这里的企业经调整净资产,本质按该企业的清算时的可变现资产做压测,也就是你买的股票未来清算时对应的净资产,相当于一个更可靠的兜底价值。

成长性分析

这一部分参照公司的历史成长情况,重点分析其未来成长的空间及确定性,结合行业的增长情况做对比分析更有效。

销售模式、网络及增长率分析

结论:线下经销和省内市场为主有待全国布局拉动

公司的销售模式以批发代理模式为主,由销售公司及其子公司具体负责公司白酒产品的对外销售。

2023Q3财报显示,公司以中高档白酒销售为主,以批发代理销售为主,以省内市场销售为主,线上销售占比很小。

对比2022年报信息,公司产品销售结构基本保持稳定。

再看下公司经销商数量情况,从2023Q3和2022年财报披露显示,2022年经销商数量尤其省内较大幅度提升,2023Q3则基本保持稳定。

营业收入及增长率分析

结论:近几年持续中高增长明显优于其他行业及同业酒企

公司上市时间不算短,经营考察周期还好,是白酒行业经营分析的较好样本。公司2022年营收额已突破50亿元,今年有望突破60亿元。2021年后,公司营收增速维持20%以上较高增长,优于很多行业,也优于很多酒企。

公司2014-2015年增速有所下滑,2015以后开启恢复和增长,2021年后增速大幅提升,明显优于同业酒企,近几年预计大概率还能保持较快增长,长期来看最终将回落至均值左右水平,重点看能否实现全国化布局。

净利润及增长率分析

结论:近几年持续逆势增长基数增大持续性待观察

公司净利润在2023Q3接近2022年全年,自2021后开启快速增长,增速在20%以上,明显高于其他行业,也高于同业酒企。在大林看来,公司原有基数较小,但长期看这种高增长还是难以持久的。

净利润增长率与居民消费增长情况密切相关,短期来看,公司仍有望实现中高速增长的惯性。长期来看,预计中低增长会成为常态,当然肯定是通过波动体现的,同时也要关注国内消费复苏情况。

从公司2023Q3财报业绩来看,Q3季度的实现营收20%以上增长,实现净利率40%左右,净利润增速远高于营收增速,且三季度增速有所提升。财报业绩非常靓丽,市场大概率已迎来追捧,跟着大林具体来慢慢分析。

扣非净利润及增长率分析

结论:主业清晰与净利润基本同频变化

扣非净利润与利润曲线趋势基本相似,说明非经常性损益少主业比较清晰。整体来看,非主营业务收入及调整很小,公司长期坚守主营业务,但也不可避免经历着行业周期变化。

盈利性分析

这一部分参照公司的历史盈利情况,重点分析其未来盈利能力及确定性。

毛利/净利分析

结论:高毛利/净利率逐步提升盈利能力日益增强

公司2010年后毛利润保持在50-70%之间,在各行业中都绝对算非常高的,与头部酒企还有一定差距。在全部考察期内有稳步提升,近几年仍在不断创新高位,说明盈利能力大幅提升。

公司净利率主要维持在15-30%,在所有行业中也是相对不错的水平,在头部酒企中表现也不错。公司自2021年后稳步快速提升,反映了品牌和经营管控能力逐步增强,盈利能力不断创新高。

资产收益(ROA/ROE)分析

结论:小幅波动近几年略有提升处于较高水平

从历史经营看,资产增值能力经历小幅波动,其中在2021年后又逐步提升,整体维持在较高水平。

考察期内,公司的总资产收益率ROA基本处在12-18%,窄幅波动近几年又有所提升;净资产收益率ROE基本处在15-25%,窄幅波动近几年有所提升。长期来看,随着中高增长逐步下来,可能会略有下降,毕竟长期中高增长难以持续。

市盈PE/市净PB分析

结论:高位大幅回调整体估值合理偏高有待回归

市盈率(PE)=股价/每股收益。从该股市盈率的历史高低位点来看,上市后最高涨至44.27倍,最低降至13.42倍,在考场周期内波动幅度不大。说明期间偏离合理估值幅度有限,个股投机性不强。

全部考察周期,公司近八年平均市盈率为24.84倍,上七分位为32倍左右,下七分位为20倍左右;公司近五年平均市盈率为25.66倍,上七分位为33.5倍左右,下七分位为20倍左右。

目前公司市盈率(TTM)处于均值较低水平24.50倍(2024/4/3),PE绝对值相对合理偏高,接近白酒头部企业,尽管近期有高增长支撑,但长期看存在一定高估。一旦近几年高增长无法保持,将面临估值的调整优化。当然,如果全国化布局推进顺利,将延续较长时间的中高增长,实现估值的回归。

市净率(PB)=股价/每股净资产。从该股市净率的历史高低位点来看,最高涨至11倍,最低降至2.58倍,在考察周期内波动幅度不小。从这里可以看出,高低点的位置大概率是曾经的股价爆炒和低估所导致,想象曾经的恐惧与贪婪时刻,是否仍能够坚守自己的判断和取舍。

全部考察周期,公司近八年平均市净率为5倍,上七分位为8倍左右,下七分位为4倍左右;近五年平均市净率为5.62倍,上七分位为8倍左右,下七分位为4倍左右。

目前公司市净率处于历史均值略低水平6.86倍(2024/4/3),处于历史均值偏高区域,整体PB绝对值仍为市场较高水平,高增长同时面临高PB估值。

每股收益/分红分析

结论:稳定较高分红但每股收益/股息率偏低有待股价回归

公司考察期内每股收益2021年后持续快速稳步提升,与净利润增长情况基本一致。近些年,公司每股收益增长整体较快且稳健。

以当前股价66.07元计算(2024/4/3),最近股价已出现大幅回升(2024/2/5最低48.26元),2023年每股收益取2.88元(按2022年每股收益*135%),则每股收益率=2.88/66.07=4.36%,每股收益率相当偏低。简单说,投资价值偏低或者说股价明显偏高。

再来看下每股分红(股息率)情况:公司上市时间和考察周期长,始终保持在合理较高分红派息比例。2023年度现金分红提议1.3元/股,则股息率=1.3/66.07=1.97%,股息率1.97%,仅与银行一年期定期存款水平相当。

安全性分析

参照公司的股权与财务情况,重点分析其经营稳健及抗风险能力。

资产负债率分析

结论:负债整体较低极少金融负债财务管控良好

从历史经营看,公司负债率区间波动,保持25-35%的合理较低水平。2023Q3财报显示当前负债率为25.58%,在区间较低水平。

公司金融负债主要是长期借款0.21亿元,比例很小。公司主要负债在于各类应付账款等经营性负债9.34亿元,以及合同负债5.06亿元(相当于占用供应商和经销商的资金来经营)。相比公司各应收账款和存货为43.69亿元。这在一定程度上反映了公司财务管控能力和运用能力,与头部酒企仍有较大差距。

流动性分析

结论:现金资产充足具备极强抗风险性

2023Q3财报显示,公司准现金资产(货币资金+交易性金融资产)33.04亿元,占总资产32%左右,占净资产43%左右,占全部负债124%。公司整体流动性安全性还是比较高的。

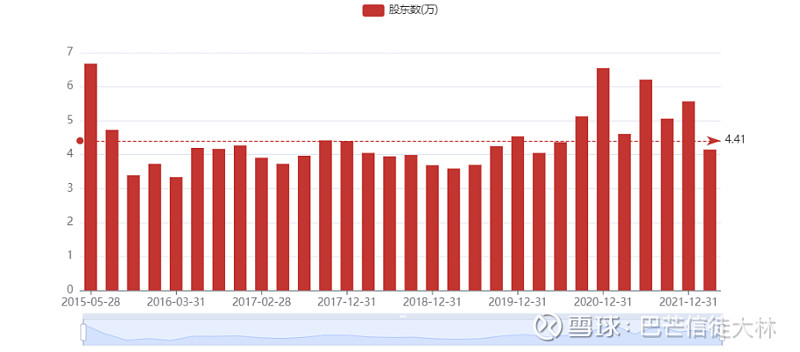

股权结构分析

结论:民营酒企绝对控股腰部企业数百亿市值

目前,倪永培家族占74.66%,绝对控股。公司自上市以来,持股人数波动式增长,目前持股2.5万人左右。公司目前市值数百亿元,属于白酒业腰部企业。

估值及投资分析

参照公司历史市值与财务情况,重点分析其买入和卖出点。

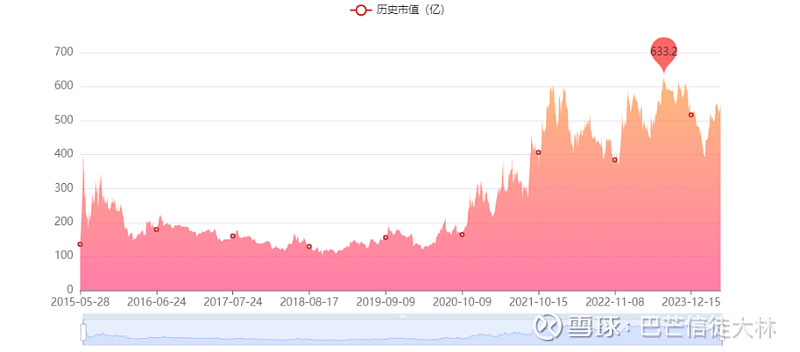

历史市值分析

结论:高增长带动市值高位盘整有待价值回归

自2015年上市以来,公司总市值最高633亿元,最低101亿元。公司经历行业周期与调整较少,目前处于市值高位区间,价值有待回归。

买入点分析

结论:一年内理想买点≤400亿元

关于估值方法选取:基于白酒行业从阶段性中高增长开始步入中低增长阶段,长期来看,行业很可能进入中低增长阶段,从最新的一些财报数据已逐步有所体现。大林这里选用PE估值法、DCF估值法和PEG估值法进行综合分析。

按第一种方法(PE估值法):公司2023年净利润取23.02亿元(采用2022年净利润*135%)。这里采用白酒龙头贵州茅台作比较,按期整体给予7折左右。贵州茅台近十年平均市盈率为32倍,下七分位为22倍左右。理想PE=取均值32*0.7=22.4倍,该值大于下七分位PE值,因此理想PE取22倍。再按可比公司整体打7折,因此,理想PE为15.4倍。因此,一年内理想买入点=2024年净利润*理想PE=23.02*(1+15%)*15.4=407.68亿元。

按第二种方法(DCF估值法):我们假定第一个阶段为5年,增长率为g1=20%,第二个阶段即第6年开始的永续增长率g2为8%,我们期望的年化收益率即贴现率为r=15%,则可以推算出,公司的当前合理估值为570亿元。按七折设定安全边际,则理想买入价为399亿元。

按第三种方法(PEG估值法):目前,公司的滚动市盈率(TTM)为24.50倍(2024/4/3)。采用PEG估值法,难点在于未来3-5年的净利润复合增长率。我们先来考察三个增长率数值,一是当期净利率同比增长为35%;二是近十年滚动平均净利润增长率为22.02%;三是近十年净利润复合增长率为16.80%。因此,未来3-5年净利润增长率,大林选取低值16.80%。

因此,PEG=24.50/16.80=1.46,目前存在明显的高估或泡沫。严格来说,市盈率PE降至20倍以内才是投资买入的时间。考虑到,公司未来3-5年大概率能保持较高增长预期。依大林判断,PE在15-20倍会是比较好的的参与时机(短时间内估计很难碰到)。因此,一年内理想买入点=2024年净利润*15=23.02*(1+15%)*(15-20)=(397-530)亿元。

因此,大林认为,一年内理想买点≤400亿元。

卖出点分析

结论:一年内理想卖点≥600亿元

采用第一种方法,可比公司贵州茅台近十年市盈率的上七分位为40倍(这里仍采用八折),卖出点的理想PE取32倍,一年内理想卖出点=2024年净利润*理想PE=23.02*(1+15%)*32=847.14亿元。按打7折后为593亿元。

采用第二种方法,一年内理想卖点=理想买入价*150%=399*1.5=598.5亿元。

采用第三种方法,一年内理想卖点,应为市盈率PE在22倍以上,短期看只有卖出,并没有买入机会。

因此,大林认为,一年内理想卖点≥600亿元。

其他相关事项分析

关于股东与高管增减持

近几年公司股东及高管主要增减持发生在2020年前,增/减持比例和金额均很少,基本可以忽略不计。整体来看,目前公司的股东和高管持有股权相对稳定,未发现恶意减持套现相关情况。

您的赞赏是最大的支持和鼓励

大林 于 杭州

2024年4月3日星期三