泸州老窖股份有限公司($泸州老窖(SZ000568)$),成立于1994年,总部位于四川省泸州市。公司属酒、饮料和精制茶制造业中的白酒细分行业,以专业化白酒产品设计、生产、销售为主要经营模式,主要产品包括“国窖1573”“泸州老窖”等系列白酒,主要综合指标位于白酒行业前列。公司于1994年5月在深圳中小企业版上市。

公司是中国浓香型白酒的典型代表,以线下销售为主。公司具备食品经营许可证5张,生产模式为自产,主营“国窖1573”“泸州老窖”等系列白酒的研发、生产和销售。

公司综合分析

结论:大额现金合理负债坚持稳定较高派息但有待价值回归

公司SWOT分析

结论:知名品牌商业模式简单高增长高估值有待验证

投资分析小结

公司的商业模式较为简单,现金流充沛、财务管控良好。销售模式以经销模式为主,直销模式为辅。在经营管理、财务管控等诸多方面,具有较强的稳健经营和抗风险能力。大额闲置现金又大笔举债,这种财务操作不太符合常理。

公司近些年持续高增长,显著优于同业酒企,也催生公司高估值。不过,白酒行业主要问题在于消费需求复苏有限,中高端白酒的竞争日益加剧,行业阶段性大概率会从中高增长转向中低增长阶段,未来成长性短期会走弱。

从投资分析分析,公司按现有股价165.83元计算(2024/3/8),每股收益仅为5.45%,股息率3.27%,投资收益需要通过股息和股价增长来共同实现。现有整体投资收益偏低,有待股价进一步回归。或者未来持续高增长能延续,继续维持和推动高估值。

仅对结论感兴趣的朋友,读到这里可以退出了。后面是对上述结论的展开分析与讨论,无新内容。

强烈声明:

投资有风险,如实需谨慎。本文仅为大林个人投资的价值分析,文中的任何看法和观点,均可能充满个人的偏见和错误。文中提及的任何个股,都有腰斩的风险。请坚持独立思考,万万不可依赖大林的分析判断做出买卖决策。

白酒行业分析

受人口数量、人口结构、供求关系变化等影响,白酒行业进入存量竞争时代,面临着消费下行、竞争加剧等多重压力,今年以来国内消费市场整体处在恢复过程中,随着国家扩内需、促消费利好政策的推动,需求端可能会持续改善,为行业带来新的发展机遇。

国家统计局数据显示,2022年全国规模以上白酒企业963家,较上年减少2家;白酒产量671.24万千升,同比下降5.58%;实现营业收入6,626.45亿元,同比增长9.64%;实现利润总额2,201.72亿元,同比增长29.36%。市场进一步向优势品牌、优势企业、优势产区集中。

资产资本分析

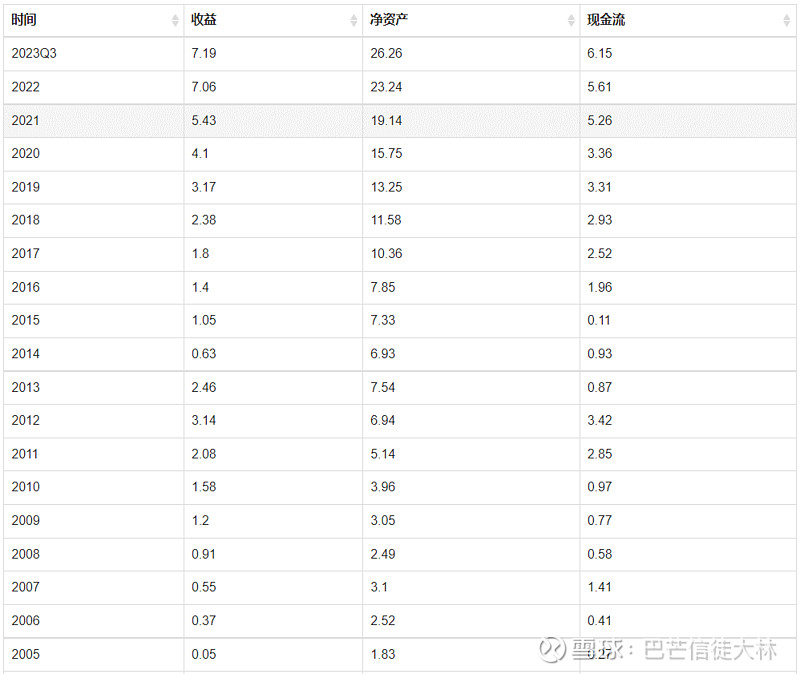

截止2023Q3财报,泸州老窖总资产614.05亿元,总负债225.85亿元,净资产388.20亿元。按照简易评估挤水分后,经调整后的所有者权益为271.02亿元,差异主要在于无形资产(头部酒企中金额和比例最高),存货和各应收账款的打折所导致,差异性较大。

这里的企业经调整净资产,本质按该企业的清算时的可变现资产做压测,也就是你买的股票未来清算时对应的净资产,相当于一个更可靠的兜底价值。

成长性分析

这一部分参照公司的历史成长情况,重点分析其未来成长的空间及确定性,结合行业的增长情况做对比分析更有效。

销售模式、网络及增长率分析

结论:全国布局线下经销为主前五经销商依赖高

公司目前主要有两种销售模式:

1、传统渠道运营模式:主要为线下经销商授权经销模式,公司按产品线分区域与经销商建立合作关系,公司直接向经销商供货,再由经销商向消费者和终端网点进行销售。

2、新兴渠道运营模式:主要为线上销售运营,公司与电商平台、自媒体、网络主播等建立合作关系,通过线上平台的旗舰店、专卖店、直播间等网络终端实现面向消费者的销售。

2023Q2财报显示,公司传统渠道运营模式为主,占比96%;新兴渠道运营模式占比较少,且面临大幅下滑调整。

再看下公司经销商数量情况,从2023Q2和2022年财报披露显示,2022年经销商数量有一定幅度较少,2023Q2也在减少基本保持稳定。

公司对经销商的主要结算方式为先款后货,经销方式为授权经销。2023Q2财报还显示,前五大经销商销售占比62.38%,其中首位经销商销售占比高达47.36%(重点经销商依赖度很高),期末无应收账款。回溯2022年财报,前五大经销商销售占比67.09%,其中首位经销商销售占比高达44.60%,情况基本类似。

从2023Q2财报显示,原材料成本占比较高84%,但人工工资上涨幅度较大。回溯2022年财报,情况基本类似,人工工资呈现大幅度增长态势。

公司主要产品生产量、销售量、库存量情况基本稳定,不过存在较大结构调整,其中中高档酒类产量下降幅度较大,其他酒类的产销量有较大提升。

特别的,公司现有白酒设计产能170000吨,近几年基本全负荷使用,在建产能80000吨,尚未投入使用。

2023Q2财报显示,公司以白酒销售为主,占99%以上,其中中高档酒类占89%;国内销售占比99%以上,境外占比很少。

从销售费用的构成与变化情况来看,公司主要销售费用在于广告宣传和促销费,促销费本期有大幅增长,一定程度上反映了市场端激烈的竞争。

营业收入及增长率分析

结论:持续中高增长明显优于其他行业及同业酒企

公司上市时间较长,经营考察周期多,是白酒行业经营分析的典型样本。公司2022年整体营收额已突破250亿元,今年有望突破300亿元。近些年公司营收增速维持20%以上较高增长,优于很多行业,也优于很多酒企。

公司2012年之前一直保持高速增长,其中2013-2014年大幅回调,2015以后又开启新一轮快速增长,一直保持增速20%以上(2020年除外仅小幅增长)。近几年预计大概率还能保持较快增长,长期来看最终将回落至年均10%左右。

净利润及增长率分析

结论:近些年持续快速增长还能维持过久

公司净利润在2023Q3已超过2022年全年,大概率达到130亿以上。自2015后步入新一轮快速增长,增速在30%左右,明显高于其他行业,也高于同业酒企。在大林看来,这种高增长必然难以长久,问题在于还能维持多久。

净利润增长率与居民消费增长情况密切相关,长期来看,预计中低增长会成为常态,当然肯定是通过波动体现的,同时也要关注国内消费复苏情况。

从公司2023Q3财报业绩来看,Q3季度的营收和净利率增长率保持在25%以上,净利润增速高于营收增速,且三季度增速有所提升。

扣非净利润及增长率分析

结论:主业清晰与净利润基本同频变化

扣非净利润与利润曲线趋势基本相似,说明非经常性损益少主业比较清晰。整体来看,非主营业务收入及调整很小,公司长期坚守主营业务,但也不可避免经历着行业周期变化。

盈利性分析

这一部分参照公司的历史盈利情况,重点分析其未来盈利能力及确定性。

毛利/净利分析

结论:高毛利/净利率稳步提升盈利能力日益增强

公司毛利润在55-85%之间,在各行业中都绝对算非常高的。在全部考察期内有较大提升,近些年仍在稳步提升不断创新高位,说明盈利能力大幅提升。

公司净利率维持在25-45%,在所有行业中也是非常优异的水平。在长考察周期,主要经历两轮大的波动,自2015年后稳步提升,反映了品牌和经营管控能力逐步增强,盈利能力不断创新高。

资产收益(ROA/ROE)分析

结论:近些年逐步提升并趋于稳定处于较高水平

从历史经营看,随着资产逐步增厚(部分资产固化),资产增值能力有所下滑。自2015年以后有所回升并维持在较高水平,

自2015年以后,公司的总资产收益率ROA基本处在15-20%,逐步提升并趋于稳定,净资产收益率ROE基本处在20-30%,稳步提升并趋于稳定。长期来看,随着中高增长逐步下来,可能会略有下降,毕竟长期中高增长难以持续。

市盈PE/市净PB分析

结论:高位大幅回调整体估值绝对值仍不低

市盈率(PE)=股价/每股收益。从该股市盈率的历史高低位点来看,上市后最高涨至154倍,最低降至5.5倍,在长周期内波动幅度很大。说明期间大概率出现过爆炒和低估,想想曾经带血的筹码和泼天的富贵。

拉近考察周期,公司近十年平均市盈率为32.25倍,上七分位为40倍左右,下七分位为22倍左右;公司近五年平均市盈率为37.15倍,上七分位为50倍左右,下七分位为24倍左右。

目前公司市盈率处于均值较低水平19.2倍,防守性开始增强,但PE绝对值并不低,大林认为最多在基本合理PE估值水平,甚至仍有点显得略高。好在公司长期处于快速增长阶段,主要问题是这种中高增长还能维持多久。

市净率(PB)=股价/每股净资产。从该股市净率的历史高低位点来看,最高涨至28.74倍,最低降至1.78倍,在长周期内波动幅度不小。从这里可以看出,高低点的位置大概是曾经的股价爆炒和低估所导致,想象曾经的恐惧与贪婪时刻,是否仍能够坚守自己的判断和取舍。

拉近考察周期,公司近十年平均市净率为7.1倍,上七分位为14.5倍左右下七分位为4.5倍左右;近五年平均市净率为9.79倍,上七分位为15倍左右,下七分位为6倍左右。目前公司市净率处于历史均值略低水平6.31倍,处于历史较低区域,整体PB绝对值仍为市场较高水平,高增长同时面临高PB估值。

每股收益/分红分析

结论:每股收益和股息率不高但坚持稳定较高分红

公司考察期内每股收益2015年后持续快速稳步提升,与净利润增长情况基本一致。近些年,公司每股收益增长整体较快且稳健。

以当前股价165.83元计算(2024/3/8),最近股价已出现大幅回升(2024/2/2最低140.01元),2023年每股收益取9.04元(按2022年每股收益*128%),则每股收益率=9.04/165.83=5.45%,每股收益率不是很高甚至偏低。简单说,投资价值不高或者说股价偏高。

再来看下每股分红(股息率)情况:公司上市时间和考察周期长,始终保持在合理较高分红派息比例,派息率取整按60%计算,则股息率=(9.04*60%)/165.83=3.27%,股息率3.27%,略高于银行定期存款水平。

安全性分析

参照公司的股权与财务情况,重点分析其经营稳健及抗风险能力。

资产负债率分析

结论:负债基本合理高额现金又举债财务管控存疑

从历史经营看,公司负债率区间波动,近十年保持20-40%的合理较低水平。2023Q3财报显示当前负债率只有36.78%,处于历史较高水平。具体来看,公司有不少长期借款和债券(长期借款100亿,债券29.62亿);相比头部酒企,这个金额和比例均不低。从自身资产结构来看,一方面是近280亿的准现金资产,另一方面是上百亿的金融负债,也挺不合常理的。考虑到公司有入股泸州银行,大林大胆推测,应该是刻意为银行做存贷款规模(期待雪球上大神帮忙解惑)。

公司各类应付账款等经营性负债40.56亿元,以及合同负债29.26亿元(相当于占用供应商的资金来经营)。相比公司各应收账款和存款161.83亿元,公司经营占用资金不少,资金运营能力相比头部酒企还是要差一些。一定程度上反映了公司品牌地位不够强势,财务管控能力和运用能力略有逊色。

流动性分析

结论:现金资产充足具备较强抗风险性

2023Q3财报显示,公司准现金资产(货币资金+交易性金融资产)278.77亿元,占总资产45%左右,占净资产72%左右,占全部负债123%。公司流动性安全性非常高,但相比头部酒企稍有逊色。

股权结构分析

结论:地方国资绝对控股头部企业持股人数较多

目前,四川泸州国资占50.75%,绝对控股。公司自上市以来,持股人数波动式增长,近几年持股人数快速增长后有一定回落,目前持股9.43万人左右。公司目前市值两千多亿元,属于较早的公众型公司。

估值及投资分析

参照公司历史市值与财务情况,重点分析其买入和卖出点。

历史市值分析

结论:穿越多轮周期冲高回落有待价值回归

自1994年上市以来,公司总市值最高4599亿元,最低28亿元。公司经历多轮行业周期与调整,目前处于行业高位调整回落,价值回归中。

买入点分析

结论:一年内理想买点≤2409亿元

关于估值方法选取:基于白酒行业从阶段性中高增长开始步入中低增长阶段,长期来看,行业很可能进入中低增长阶段,从最新的一些财报数据已逐步有所体现。因此,选用PE估值法或者DCF估值法。

按第一种方法(PE估值法):公司2023年净利润取132.74亿元(采用2022年净利润*128%,大家可自行计算)。采用纵向比较法,公司近十年平均市盈率为32.25倍,下七分位为22倍左右。理想PE=取均值32.25*0.7=22.58倍,该值大于下七分位PE值,因此理想PE取22倍。一年内理想买入点=2024年净利润*理想PE=132.74*(1+15%)*22=3358.32亿元。坦率而言,近些年公司业绩持续高增长,PE值均处于较高水平,后续会有杀估值的可能性。

按第二种方法(DCF估值法):我们假定第一个阶段为5年,增长率为g1=14%,第二个阶段即第6年开始的永续增长率g2为10%,我们期望的年化收益率即贴现率为r=15%,则可以推算出,五粮液的当前合理估值为3442亿元。按七折设定安全边际,则理想买入价为2409.4亿元。

因此,大林认为,一年内理想买点≤2409亿元。

卖出点分析

结论:一年内理想卖点≥3614亿元

采用第一种方法,公司近十年市盈率的上七分位为40倍(过高采用30倍),理想卖出点=2024年净利润*理想PE=132.74*(1+15%)*30=4579.53亿元。

采用第二种方法,一年内理想卖点=理想买入价*150%=2409.4*1.5=3614亿元。

因此,大林认为,一年内理想卖点≥3614亿元。

其他相关事项分析

关于股东与高管增减持

近几年公司股东及高管的增/减持比例和金额均很少,涉及人员主要是董事兼副总经理沈才洪,涉及金额也就大几百万,基本可以忽略不计。不过减持时间点却蛮有意思,基本在股价较高位置(2023年1月240元左右)。整体来看,目前公司的股东和高管持有股权相对稳定,未发现恶意减持套现相关情况。

关于发行的公司债券情况

公司于2020年和2022年分别发行公司债券,募集近30亿元资金,其中2020年募集的部分资金尚未使用。结合公司目前账户200多亿现金资产,这种操作挺让人困惑的,明明公司并不缺钱,近几年却还在不断融资。募集的债券资金是有利息成本的,而大把资金又闲置在银行,通常是更低的收益。好在现有募集资金体量有限,不会对公司经营与收益产生太大影响。

您的赞赏是最大的支持和鼓励

大林 于 杭州

2024年3月9日星期六