关于鹏华深圳能源REIT这个项目,此前REITs速达注意到其2024年1季度的发电收入创下项目上市以来新低;另外,作为生产资料的天然气成本创下了上市以来的新高。这两个数据对于项目来讲是非常重要的。同样,与投资者息息相关。@今日话题 @7X24快讯 #REITs速达# #reits事件# #REITs消息# $鹏华深圳能源REIT(SZ180401)$ $深圳能源(SZ000027)$

一、天然气成本波动影响因素

1、首先来看下作为发电主要原材料的天然气采购约定:

目前东部电厂(一期)项目的天然气采购价格及数量根据天然气长协约定执行,该合同有效期至2031年,其中目前至2027年天然气年供应量为2,758万吉焦,2028年及之后天然气年供应量为1,861万吉焦。天然气价格锚定日本原油综合指数JCC(Japan Crude Cocktail),以美元结算,价格区间锁定。因此,在长协期间内东部电厂天然气供应量及供应价格长期相对稳定,不受大宗商品价格周期影响。

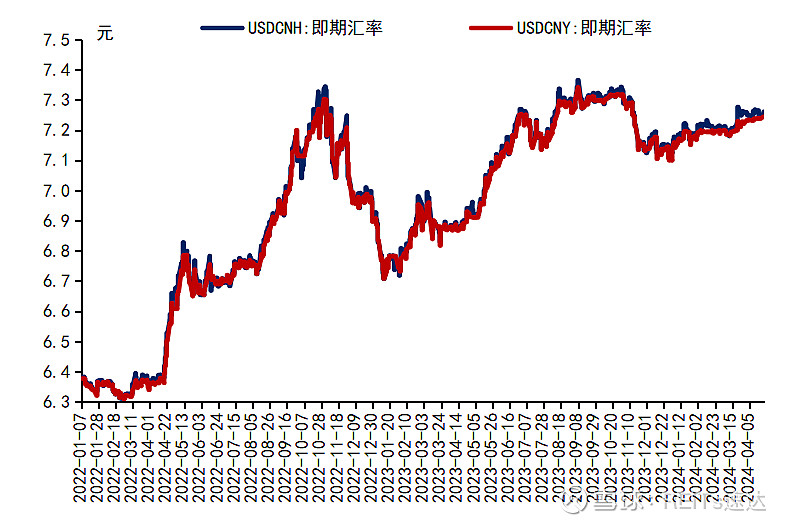

2、从汇率来看,近两年的汇率变动对天然气价格还是有些影响的,具体看下图:

二、发电成本波动分析

1、发电量与天然气耗用

招募说明书中对于2023年的发电量预测:根据长协合同约定大鹏天然气沟通情况,预计耗用天然气66,485.18万立方米,对应售电量362,006.29万千瓦时。

2023年实际实现发电量378,515.5万千瓦时,较预测增长4.56%;实际耗用天然气70,995.6万立方米,较预测数据增长6.78%。

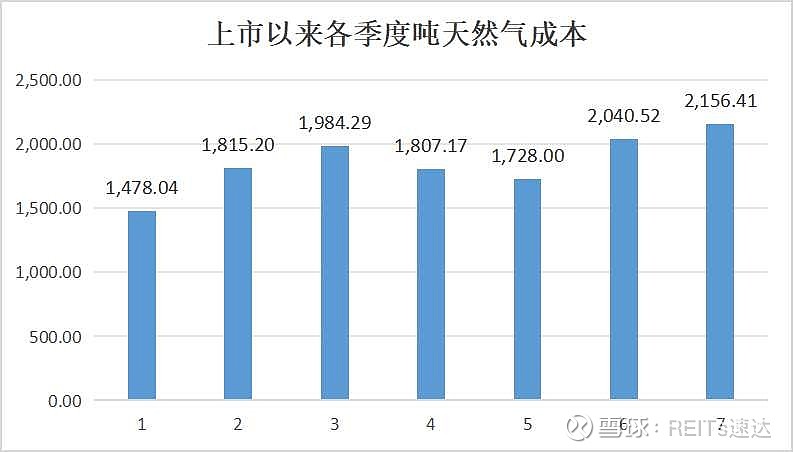

2、天然气成本

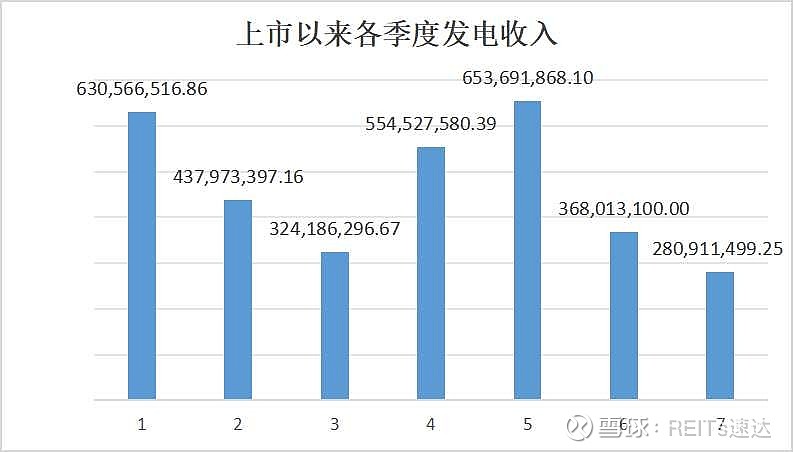

鹏华深圳能源REIT最让人猜不透的是其发电成本的变动,而发电成本核心变动是围绕着每吨天然气或者每立方天然气创造的收入以及天然气的平均价格来进行。

上市前三个完整年度的发电收入较为平均,上网电量呈现平缓趋势。按照上市后实际表现来看,平均每吨天然气创造价值约为3600元,以此测算每个季度消耗量约为11.5万吨。

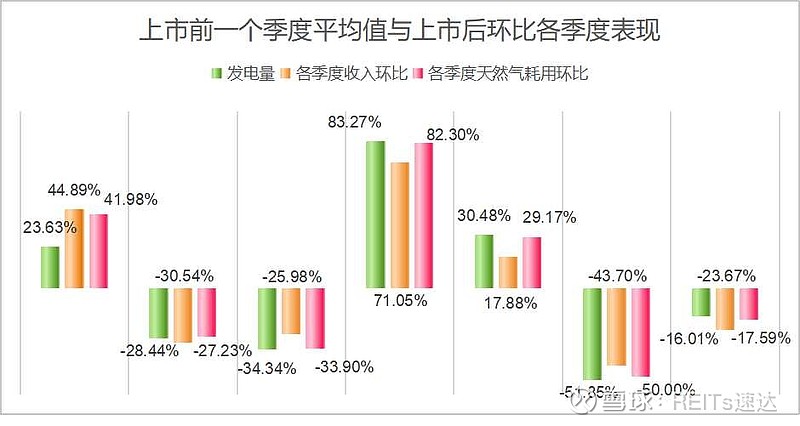

以此为基础,对比上市以来各季度数据变化来看,发电量高峰期集中在每年的二季度和三季度;发电量、发电收入以及天然气成本变动较大的季度为每年的一季度和四季度。具体看下图:

引人注意的是,进入2023年,以上三项指标产生了较大的差异,发电量和发电成本升下降的同时,收入的变动却产生了较大的差异。

特别是2023年四个季度环比变动来看,发电收入与发电量之间的变动比例超过5%。

三、收入变动分析

2023年度电价及发电收入以上网电价0.4840元/千瓦时(含税)作为整体售电单价预测。不考虑其他影响因素折算发电收入约为1,752,110,444元。但招募说明书中预测的合并利润表上营业总收入为1,550,540,200元。

2023年度实现发电收入1,900,412,400元,按照上网电量与实现收入来测算,加权平均售电单价为0.5元/千瓦时。但显然这一数据还不完全准确;年报上披露的全年加权平均售电单价约为0.5673元/千瓦时(含税)。

小结:数据变化的解释权归项目方,但不妨碍我们针对公开披露数据变动进行一些初步的比较;从数据表现上来看,收入与发电量的变化差异还是很明显的。另外,从成本端来看,2024年一季度的收入和天然气吨成本都创下上市以来的记录也是让人费解,这一情况是否将会延续,成本端变动合理性需要投资者持续观察。