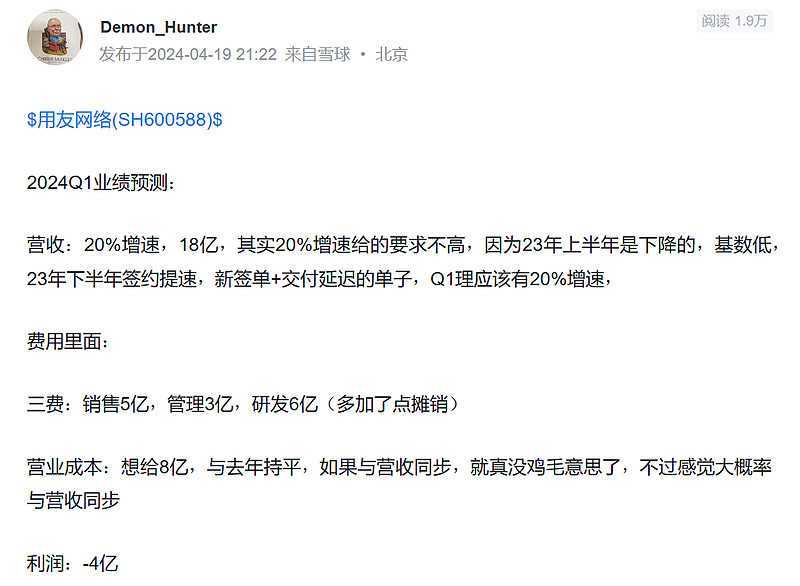

$用友网络(SH600588)$

Q1业绩跟预测差距不大,总体对Q1业绩满意,继续关注

结合Q1实际数据,有这么几点看法:

一、营收没问题,现在唯一阻碍营收增长的就是交付,交付限制了营收增长;但是这次没提订单增速

二、营业成本较为理想,实施运维人员全勤基本没裁,成本控制能力提升,毛利上涨,交付能力提升的信号!

三、销售、管理费用意料之中;研发裁员了,虽然费用体现不明显但是有信号——研发费用虽然增加了但是研发的摊销也是计入这项目的,且开发支出降低了

裁掉1700多人,全年利润为正几无悬念。

另外特别想说的是,对于用友,最重要的还是对于大客户的盈利能力!ARR指标不一定是最重要的,因为不一定体现在上面。

基于Q1的业绩,想预测下Q2业绩:

营收:40

营业成本:18

销售费用:11

管理费用:5

研发费用:10

Q2利润:-4

全年利润:4亿

全部讨论

大客户盈利能力是个伪命题,当前是确定的无法提价,用友也选择了不提价。用友目前的选择就是,铺货占市场,寄希望于后续are不断提升,最后轻资产运作,赚订阅售后维护的钱。

这个模式最大的问题是能不能撑到哪一天,会不会有新的东西出现,直接把原先实施的项目给颠覆

“对于用友,最重要的还是对于大客户的盈利能力!ARR指标不一定是最重要的,因为不一定体现在上面。”你是真的懂行的!买用友买啥?就是买的这个,他的护城河也是这个。天天看用友下面一堆瞎逼逼的,没有人像你一样看到核心

对用友来说,其实就是一个问题。BIP的行业解决方案。如果这个成熟了,会有两个方面的正面影响,其一,实施成本降低,其二,生态伙伴的实施成本降低,有更多的实施公司来做,其盈利能力会显著增强。

至于费控,裁员,营收,那都是用来美化报表的

很认可你对用友的分析。大型客户这个市场,用友实力很强,竞争格局相对良性。成本可控的情况下,只要营收增速提起来,利润就能兑现。ERP的市场空间这么大,感觉有看头。