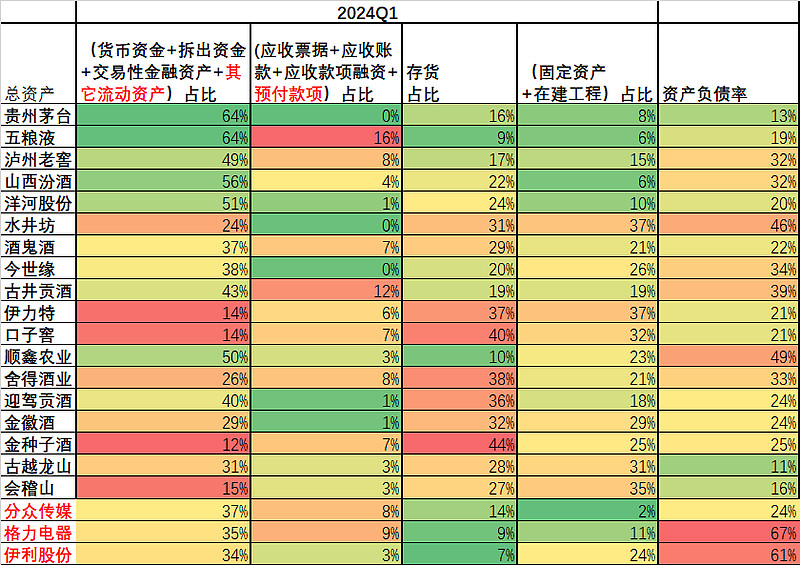

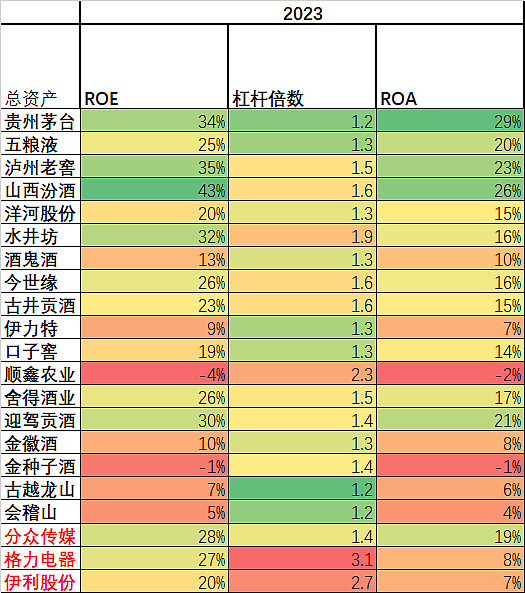

虽然行业间没有可比性,但金钱面前一律平等,做做比较还是有意义的。为了更具代表性,格力电器与伊利股份也被加入。

笔者认为,分众的“存货”不是表面意义上的存货,而应当是“使用权资产”。

得到如下结果。

可以看出,白酒的商业模式普遍优于其它实业,类现金高、应收少、负债低。从ROE数据上看,更加直观。

从资产负债率角度,分众属于典型的轻资产企业,而格力和伊利依赖于借款和上下游资金占用。

$分众传媒(SZ002027)$ $格力电器(SZ000651)$ $伊利股份(SH600887)$

2024-5-1 初稿。