本文也写于2个月前,同样是受人之邀仓促而成,前几天我把它传给了证券市场周刊发表。文章写得很粗浅,请大家多批评。

=======================================================

近两年来,超市百货行业一方面受经济失速和整个社会消费品零售额增速下降影响,一方面受网购冲击,另外还受打击公款消费的拖累,大部分企业收入增速持续下滑,利润增速加速下滑,到去年底和今年中报更是呈现大面积的负增长。(601933SH)永辉超市虽然利润增速过去一二年也在下滑,但今年中报仍有16%的增长率,收入增长率则稳定在23%左右。

永辉的这一业绩在行业里应该算是很不错的了,市场普遍认为是因为永辉的生鲜产品直供受网购冲击小,同行若复制则转换成本高,张氏老板兄弟搭档好导致,或者说这些因素是永辉超市的核心竞争力。事实上真是这样的吗?

生鲜赔本揽客

永辉与同行最大的不同之处是它的生鲜及加工产品占比很高,接近总收入的一半。由于生鲜产品不适合网上销售,所以它受网购冲击很小,这个特别之处大概是永辉上市以来估值一直高于同行的主要原因。

但我们通过上表1可以看出,生鲜的毛利率只有12.9%,而所有产品合计毛利率是16.5%,净利润率为2.6%。若简单估算,毛利率低于(16.5%-2.6%)=13.9%的类别很可能是没有利润的。我们是否可以这样理解,永辉的策略是用生鲜赔本来招揽顾客,通过卖其它食品用品和服装来赚钱呢?

那么反过来,其它商业百货同行是不是也可以通过调整产品结构的,同样用生鲜的低价来吸引顾客以维持百货的高毛利?如果是这样的话,永辉有没有先发和规模优势呢?

重庆福建以外地区复制力弱

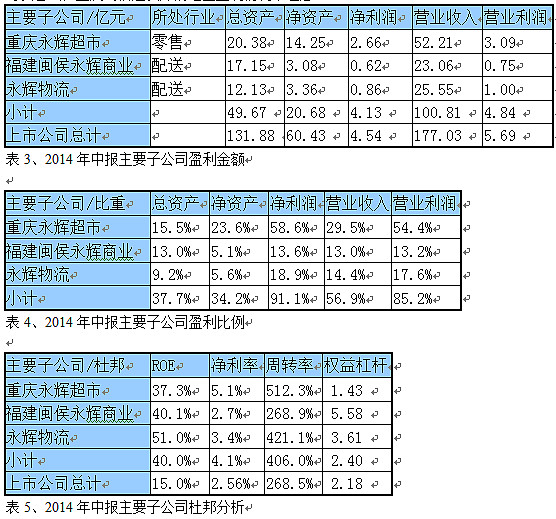

下表2显示,公司的收入,67%来自福建和大重庆地区,毛利额则占到71%。由于北京、华东、河南和东北大区的毛利率只有14%左右,而公司的整体净利率只有2.6%,那也就是说这4个地区基本没有净利润贡献,净利润都来自福建和重庆两地。

下表3至5显示,永辉在重庆和福建的主要子公司,收入占到近6成,利润占到了9成,盈利远高于全公司平均水平,虽然这里边可能有合并报表内部抵销的影响,但结合上表2基本可以看出,重庆与福建以外的地区盈利情况不理想。

这种畸形的地区结构似乎表明,永辉在重庆和福建这两块根据地确实已经具备先发和规模优势,但却难以扩张到全国其它地区。

增长靠投入

永辉虽然过去5年增长很快,但利润复合增长率27%明显低于收入40%的增长率,这表明

公司的增长主要靠加大投资,内在的效率并没有提升。其主要原因是三项费用刚性增长,尤其是销售费用增速高达48%,吃掉了利润,这里边主要是工资和租金,占了一半以上。

公司经营2年以上的老店,同店收入增长率在5%左右,大约与真实的CPI水平相当。由于公司的整体毛利率为16.5%,故老店年毛利新增贡献约为(16.5%*5%)=0.83%,但由于工资成本占到收入的7%,这一块几乎上每年都会有10%左右的刚性增长,基本上会吃光所有的同店增长。

我们不妨再对比一下同行(06808HK)高鑫零售,高鑫零售是国内超市百货的龙头企业,主要包括欧尚和大润发两个品牌。

上表7显示,高鑫零售过去5年32%的利润复合增长率大幅高于18%的收入复合增长率,公司经营杠杆效应明显。目前它毛利率为21.6%,净利率3.4%,高过永辉不少。

永辉在2010年底IPO后,去年底定向增发融了10亿元,今年又再次宣布向牛奶有限公司定向增发56.9亿元。而高鑫零售刚好相反,分红比例由去年的40%大幅提升到75.86%,仅今年一年就派息26.71亿港元,实实在在给股东以回报。与此同时,公司也计划在未来3年新建160家店,规模比现在的323家扩大5成,现实可持续的发展。

以己之短攻人所长?

实体店的租金开支应该是与网购成本的主要差别所在,永辉的租金占到收入的3%左右,公司的转租能力在不断增强(见下表8),2013年达到了40%,这似乎是一个很好的现象。

但我们需要同时关注另一个现象,公司的单店面积在不断提高。目前新开的店及已签约准备开业的店,平均面积比5年前增长了70%。我们知道永辉的主要特色是生鲜占比很高,那么当单店面积不断增长后,非生鲜的比重应该会提高,公司与同行的差异将会缩小。

高鑫零售目前的单店平均面积为27647平米,远高于永辉。它的店33%是自有物业,67%为租赁经营,2013年它租金开支为20.45亿元,但租金收入高达22.37亿元,转租率相当于73%,远高于永辉的40%。个中原因主要就是大店转租面积多,小店转租比例很小。

管理水平有待提高

永辉的员工薪酬水平很低,全公司应付月薪不足3000元,扣除五险一金后实收不到2500元,估计一线店员的月薪只有2000元出头,这样的工资水平一方面难以激励员工,另一方面也给公司带来很大的薪酬上行压力。

对比高鑫零售,其人均薪酬高出永辉近40%,但高薪下的人均面积和收入也比永辉高,人均贡献净利润更是高出70%,员工与股东皆大欢喜。

超市百货这种低利润率的行业,控制成本是管理的核心所在,但如果把压制员工的薪酬做为成本控制的重心,那无异于杀鸡取卵,因为企业的价值是由人创造的。提高企业的管理水平和人员效率,实质上会摊低成本,最终增加利润和企业价值。

综上所述,永辉虽然在生意模式有一些先发优势,在福建和重庆地区也有了规模优势,但未来的扩张效果存在一些不确定性,企业内在的管理水平还有待提高,真正的核心竞争力尚需验证。

声明:本人未持有上文提及的股票