证券市场周刊特约作者 岁寒/文

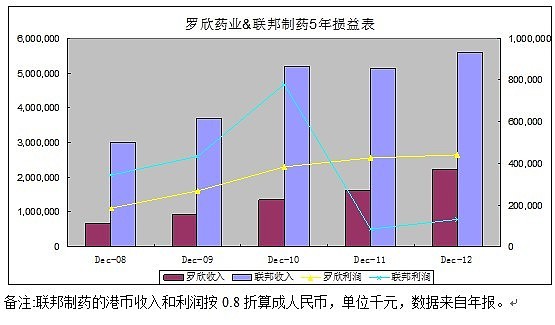

大约四年前,同属抗生素行业的联邦制药(03933.HK)和罗欣药业(08058.HK)股价都处于历史最高位,联邦制药的主营业务收入是罗欣药业的5倍,利润是后者的2倍,知名度更是远高于后者,彼时看好联邦制药的投资者很多。

几年下来,整个抗生素行业受困于严厉的使用量控制和严重的产能过剩,很多企业风光不再,利润大幅倒退甚至亏损,一些企业已经退出了抗生素行业。联邦制药作为业内翘楚,尽管2012年的收入比四年前增长了5成,但利润却下降80%,2011和2012年下半年更是录得净亏损。而罗欣药业的收入则比四年前翻了一倍多,利润也增长了6成,两家公司“同行不同命”,原因是什么?

罗欣药业“弯道超车”

过去几年,联邦制药和罗欣药业采取两种相反的发展战略。联邦制药一直在向低成本的内蒙古进行战略转移,罗欣药业则在山东老厂房旁边建新厂。如今,前者的转移仍在继续,后者的两个新厂已然建好并通过相关的认证。

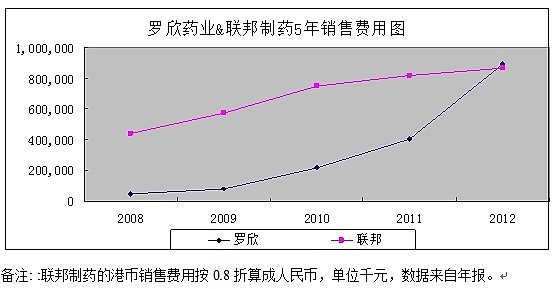

由于医改和医药监管的变化,很多医药企业不得不转变原有的代理销售模式,在抗生素行业受困之际,罗欣药业冒险花重金打造了自己的第三终端直销系统(县级以下医院及药店的销售渠道)。由于渠道初建,收入端尚未见效释放,但前期巨大的费用开支却导致了销售费用每年翻倍的增长,这也正是罗欣药业近几年净利润增速放缓并低于收入增长的主要原因。

在研发领域,罗欣药业四年前几乎零专利,目前已注册66个专利(发明专利56个),正在申请69个发明专利,仅2013年一季度就新注册7个发明专利,新申请20个发明专利,加速趋势非常明显。

2013年度前5个月,罗欣药业新增37个拟上市销售药品的注册申请,其中17个为新药,其余为仿制药;联邦制药新增10个药品注册申请,其中新药仅3个。(科伦药业今年新增45个药品注册申请,但新药也仅为5个。过去3年,罗欣新药注册申请数量为行业内第一。)

罗欣药业的研发在收入端的表现就是,之前的销售基本以抗生素为主,而2013年抗生素销售额降到了40%以下,消化和呼吸系统用药已经升到50%以上。

在同时新建两个工厂,产能扩大一倍以上、重金打造第三终端直销渠道、加大研发并进行产品品类转换的情况下,在抗生素同行还在为生存挣扎的背景下,罗欣药业没有实施增发,没有一分钱银行贷款,分红却增加了10倍以上,一年给小股东的分红已经超过IPO的总融资额(2012年每股分红0.3元人民币,合计分红1.8亿多元,其中H股东分得近5千万元;而2005年上市招股价为0.26港币,合计净融资仅3150万港元。)。与此同时,公司账面现金却从2009年的5亿元增加到了目前的逾11亿元,现金流充沛,以至购买了6亿元的银行理财产品。

而联邦制药呢,2012年不仅没有实施分红,还分别于2010年和2012年两次增资扩股圈钱近20亿港元,同时还于2011年发行可转债9.3亿港元,并增加了银行贷款和融资租赁,2012年底负息的负债合计已经高达65亿港元。穷尽几乎所有的融资方式,对于股东而言,这完全是价值毁灭。

如今,联邦制药仍在苦苦挣扎,而罗欣药业有充足现金、有新产能、有完整的销售渠道、有加速增长的研究成果,可谓万事俱备,业绩起飞在即。

现金转换周期显优势

在信息和科学技术日新月异的今天,除了新的商业模式不断出现而颠覆原有的企业外,笔者认为,同行业对比时应重点关注现金转换周期(CCC),也就是应收账款及票据(含预收冲减)+存货(已经包含了材料、在制品、库存商品)-应付账款及票据(含预付冲减),用这个指标结果除以各自的销售收入*365天来做对比,数值越小的企业,现金流越强劲。

笔者查看了最近两年中国医药批发企业的年度报告,2011年,医药批发企业的平均应收账款天数是131天,罗欣药业是52天。到2012年,医药批发企业的平均应收账款天数增加了11天到142天,罗欣药业的周转天数下降3天到49天,其应收账款回流速度是行业平均水平的3倍!

并且,笔者还计算了罗欣药业的应收周转天数,应收账款是取期末数据,收入是不含税的,如果取期末期初年平均数,再考虑17%的增值税因素的话,罗欣药业的应收账款真实回收期只有38天。

表1是罗欣药业与两家医药制造的同行的现金循环周期的简单对比。可以看出,应收账款和存货方面,科伦药业(002422sz)、联邦制药与医药批发行业是一致的,2012年的周转天数同比2011年都增长了。但是,罗欣药业却缩短了。

虽然三家公司的应付周转天数(应付款项为负债,用负数表示)都上升了,但罗欣药业拖欠上游供应商的货款时间最短,其现金储备却最充足。科伦药业尽管只比罗欣药业多了半个月应付账龄,但它有40多亿元银行贷款。

三家公司中,联邦制药现金周转情况无疑最差,在各种负息融资手段都用尽后,拖欠供应商的货款时间仍在急剧地拉长,因为上述应付款项计算没有包含物业厂房设备款,如果算上这些款项,其2011年的应付账龄则从113天急升至153天。若以主营成本做分母的话,实际应付账龄已经超过半年。从资金链的角度看,这是很危险的。

并且,供应商的货款虽然表面上不需要付息,但供应商的资金同样是有成本的,一般它都会通过在材料加价体现出来,最终会影响到销售净利润率。

从表1中最终的CCC数值来看,科伦药业现金循环周期最长,主要原因是应收账龄太长,这说明它的产品竞争力不够,对客户的话语权不强,或者它为了尽快抢占市场而给了客户很长的信用期。结合损益表来看,由于它的毛利率和净利润率在增长,所以抢占市场的可能性较大。

不过,毫无疑问的是,罗欣药业不论是CCC的数值还是其构成,都最优秀。

资产周转率定优劣

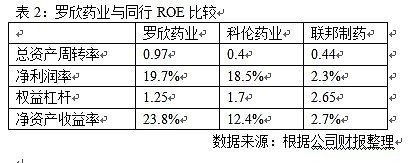

除现金循环周期外,我们常常用ROE来评价一个企业是否优秀。ROE按杜邦分析展开,可分成权益杠杆、净利润率、资产周转率三部分。

杠杆其实是双刃剑,利弊不确定。净利润率能体现产品的竞争力,它包含了技术、品质、成本控制和行业上下游环境、产品的初始禀赋等多个主客观因素。而资产周转率,应该最能反映一个公司的管理水平。

从表2看,罗欣药业的杠杆最小,净利润率和总资产周转率最高,ROE也最高,优势明显。科伦药业的主要问题应该是产能尚未完全释放,或者是产能利用率没法快速提升。而联邦制药的数据则很糟糕,周转率和利润率都很低,还背负沉重的债务负担。

笔者曾对比过燕京啤酒(000729sz)和青岛啤酒(600600sh),发现两者的净利润率水平差不多,但是,青啤的资产周转率远快过燕啤,导致其ROE高了一倍以上。最初笔者和很多人一样,也认为是青啤的产品定位高端导致了它收入更高,将财务指标拆细后才发现,青啤的各项资产,包括固定资产的周转速度全面高于燕啤,这才是其ROE高的主要原因。否则,简单的高价策略,在提高收入的同时,必然也会导致资产占用额同步提升。

所以,资产周转率水平是优秀企业与平庸企业的区别。

看过《财务管理学》的人都知道,整本书绝大部分篇幅都在讲如何提高各类资产的周转率,比如现金管理、经济采购批量或零库存、应收账款和信用管理、生产作业计划与ERP应用、设备负荷率管理等等。

有实业管理经验的人,应该能感受到上述的每一项管理都不容易执行,特别是制造业里的生产作业计划,怎样提高人员和设备的效率,以及降低不良率和损耗率。想提升一个百分点的效率,其难度恐怕不亚于资本市场里的利率增加一个百分点。

罗欣药业的各项周转率都大幅领先于同行,企业管理的优秀是显而易见的,这正是它的核心竞争力所在。相信这种优势,也会在未来的股价上得到更明显的表现。

(作者声明:本文仅代表个人观点,本人持有文中所提及的股票)