============================================================

Q1:这个环节为大家请到的是我们的老朋友岁寒,岁寒你好,虽然目前股市非常低迷,但是对于明年的行情,不少人还是比较乐观的,不知道你持什么样的观点呢?

岁寒:这个星期沪指跌破了2000点,从新世纪回到了改革开放前,有朋友甚至说看低到1644点,那是吴三桂引清兵入关啊,太惨了点。我个人持比较乐观态度,认为A股明年可能会有一波较大的反弹。

2、你说A股明年可能有波较大的反弹,理由是什么?

岁寒:我的理由主要在估值、资金、国外市场和政策预期四个方面:

1)、估值角度:

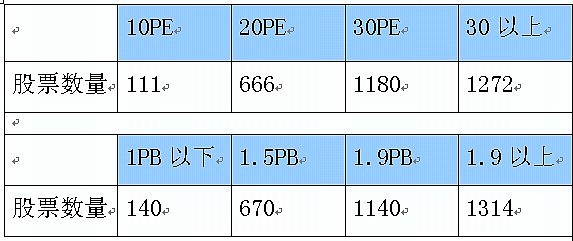

目前A股的整体PE已经跌破10倍,PB接近1.5倍,相对于2008年的1664点大概要低3成以上,已经处于历史最低估值水准。

当然,由于16家银行股占到2500只A股利润的54%,导致大部分A股从PE看目前仍不便宜,但确实有小部分估值很低了。另外,未来银行股是很可能会逐步让利给非银行股的,我们看PB低于1.5倍的比PE低于10倍的股要多很多,反映的就是这种结构性的机会。

2)、资金角度:

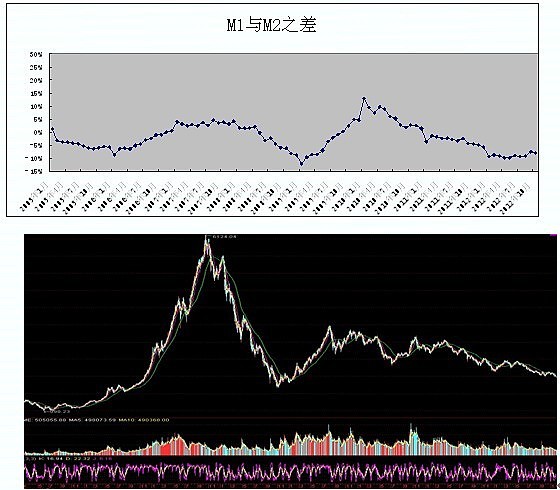

我们可以用M1与M2的增速差,即居民储蓄和企业定期存款的变化,来做为判断股市走势的参考。过去20年来,这个增速差与沪指有很大的相关性。

当增速差是负数时,表明企业和居民选择将资金以定期的形式存在银行,微观个体盈利能力下降,未来可选择的投资机会有限,多余的资金开始从实体经济中沉淀下来,经济运行回落。

反过来的话就说明企业和居民交易过于火热,微观主体盈利能力和经济景气度好。

我们看一下过去8年M1-M2增速差走势图,发现今年以来基本都在接近-10%的底部区域徘徊,但最近两个月有反弹迹象,也就是说,趋势很可能已经接近极限,大盘基本处于严重超卖的谷低。

3)、外部环境:

今年以来,欧美股市表现良好,纳斯达克甚至创出了10年新高。我们的港股市场也表现不俗,像房地产、天然气、医药、软件和互联网等行业出现了一大批牛股,很多股价格已经翻倍。海外资金流入香港也非常明显,最近以来,金管局已经连续12次卖出港元,累计投放近400亿港币,以维持7.75的强方兑换保证水平。

去年,港股表现弱于A股,今年港股强于A股,那么我们可以乐观的预计,明年A股的表现可能会强于港股。

4)、政策预期:

由于目前我们处于***和两会期间,所以未来3个月可能是政策真空期,但两会后出台一些大的政策的可能性是比较大的。

3、一直以来货币都是影响股市的一个最重要的因素,目前货币超发是一个不争的事实,那你认为明年的货币政策会继续宽松吗?

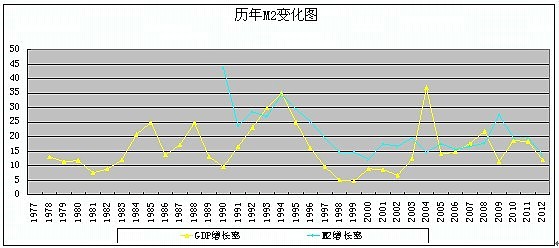

岁寒:我认为继续宽松的可能性很大,我们可以看看过去三十年的货币走势图:自1989年有M2统计数据以来,我们的M2增长率几乎都高于名义GDP增长率(2004年是第一次经济普查调整了GDP数据),M2的平均年增速达到20%,高于名义GDP16%的速度,更远高于实际GDP10%的速度。也就是说,我们的货币政策从来就没有真正紧缩过,一直都是宽松的。

今年前10个月M2增速减到了14%,主要原因是外汇储备没有再增长(年初外汇储备是23.4万亿,9月份末是23.5万亿)。与此同时,央行资产负债表上的储备货币即存款准备金也没有再增长(9月末是23.6万亿,比年初的23.7万亿还减了一点点)。以前因外汇流入过多而被迫提高存款准备金对冲的情况已经没有出现了。另外,由于央行一直拖着不降准,坚持用逆回购,导致央票从年初的2.3万亿减到了9月末的1.7万亿,相当于降准两次计0.5个百分点。

也就是说,今年央行包含央票的广义基础货币实际还下降了一点,这就意味着今年M2的增长,完全来自于货币乘数的放大,即货币流通速度比以前要快一些了。

今年前3季度GDP增长率是7.7%,通过对比发电量和增值税等数据,我想如果不是统计局帮忙的话,实际GDP增长率可能只有5%,对应14%的M2增长率,可以看出今年所谓稳健的货币政策其实是相当宽松的。那么,在目前经济并不理想的情况下,明年的货币政策继续宽松肯定是大概率事件。

4、通货膨胀、投资和货币宽松这三者之间有关系吗?为什么股市一路向下,而房价却异常坚挺,你认为这个背离背后真正的原因是什么呢?

岁寒:我自己有设计一个简单的公式:投资积累占GDP的比值/货币乘数=通货膨胀率。而高GDP增长率需要高投资比重,高投资比重需要高的基础货币,会产生高通货膨胀率,GDP增长率和通货膨胀率合计起来基本就是货币增长率。

我们中国的投资比重一直很高,大概占到GDP的40%,而货币流通速度较慢,货币乘数比较低,在4倍左右,两者相除,即通货膨胀率为10%,非常高。过去30年我们的GDP可比价格增长率达到10%左右,货币增长率为两者之和,即20%左右。

同样的道理,美国的通胀率低,一是因为它们的投资积累占GDP的比值不到30%,二是它们的货币周转速度非常快,长期在10倍左右,所以美国的长期通货膨胀率不到3%。

我们回顾一下09年的4万亿,就明白我描述的这个关系了。当时出口低迷,消费不振,GDP的增长全靠投资拉动,按我前边说的公式,投资占比大就会造成通货膨胀率高,同时货币供应量也会大增。

由于中国的货币供应一直非常宽松,钱太多,政府为了防止严重的通货膨胀影响社会稳定,所以一直刻意压制日常用品,包括农产品的价格。不断增加的货币就只能去炒作房子、珠宝玉石和艺术品了。

由于真实通胀率很高,大家对投资回报的要求就高,相应的股票估值就会低,加上我们的投资渠道狭窄,导致IPO的价格一直非常高,同时大家对经济的预期也比较悲观,多种因素综合起来,就造成了A股的长期低迷。

5、按照您以前的股市长期PE中枢为名义GDP增长率的倒数的说法,现在经济放缓,A股估值水平将相应提高,这也是支持明年股市会有较大反弹的理由之一吗?

岁寒:如果GDP名义增长率比较低的话,就意味着全社会的资本回报率比较低,这样大家对股市的预期回报要求也会比较低,那么股票的估值水平就会比较高。

在GDP名义增长率下降的过程中,会有一个相反的影响力,就是大家对公司盈利增长的预期突然悲观了,这会导致股价走低,就好像这两年的银行股一样,利润虽然不断增长,但估值却不断下降。

当GDP名义增长率下降到某个阶段并基本固定,这时候大家的预期也基本确定了,对股票的估值就会慢慢恢复到GDP名义增长率倒数的水平。

过去20年,我们的GDP名义增长率接近16%,那么股票的平均PE原本应该定在6倍多才合理,但由于投融资渠道不畅等多方面的原因,A股一直是严重高估的。现在,我们的名义GDP可能将降到12%以下,所以A股的合理PE应该是8倍多。由于造成A股估值过高的影响因素不可能一夜之间全部消除,而很可能是一个用时间换空间的缓慢过程,所以我认为目前的A股估值,应该已经很难再下行了。

另外,对于新一届政府,我们也会对明年的刺激经济增长的政策抱比较乐观的预期,包括最近李总理说的要维持GDP7%的实际增长率,要加大城镇化力度等表态,市场对经济增长的这种预期也会导致估值上行。

所以结合来看,明年股市较大反弹的可能性确实比较大。

6、您刚才说我们的名义GDP增速可能会降到12%以下,那么你认为这是一个正常经济周期调整,还是可能会变成一个长期的衰退?

岁寒:我觉得长期来看,很可能会逐步走入萧条期。

我们来看几幅图:

第1张是利率变化图:我们的一年期存款利率长期低于铸币税率,更远低于GDP实际增长率和名义增长率,这说明存款人被剥削得厉害。我们完全是中国特色的独立货币政策。

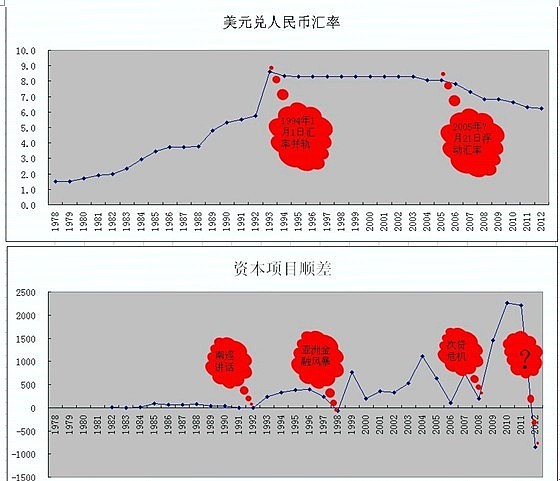

第2张是汇率变化图:自1994年汇率并轨后,一直到2005年第二次汇改,我们的汇率基本是盯死美元的固定汇率,05年至今缓慢升值,大体属于半固定状态。

我经常会对比一下各国物价,我发现美国吃、穿、住、行的价格水平换成人民币后很多比我们中国还便宜,由于美国人的收入几乎是我们的10倍。所以,从实际购买力的角度来推算,目前人民币汇率应该已经处于合理甚至偏高的位置了,继续升值的空间有限。

第3张是资本和金融项目顺差图:从1992年南巡讲话到1998年亚洲金融风暴,再到08年次贷危机,我们有两段相对稳定的资本净流入期,特别是在加入WTO的2002年以前,由于出口和外汇储备的总量都相对较小,我国的资本项目下基本算是不能自由流动的。

在次贷危机以后,尽管我们的资本项目仍然是管制的,但由于我们的经济对外依存度已经很高,外国资本通过多种途径涌入中国,资本项目顺差激增,所以实际相当于半自由流动了。

我们从外汇储备的变化来看,过去5年外汇储备从11.5万亿增长到目前23.5万亿,而人民币升值了15%,单是净增的这12万亿就产生了1.8万亿的汇兑损失。

今年,外汇储备增速明显放缓,资本项目历史性的出现854亿美金的逆差,显示出了外资开始撤退的迹象。

按照蒙代尔的三元悖论,一国的经济目标有三种:①货币政策的独立性;②汇率的稳定性;③资本的完全流动性。这三者只能三选其二,而不可能三者兼得。

像香港,它的汇率是固定盯死美元的,资本可能完全自由的流动,所以香港就必须放弃独立的货币政策,美国怎么调整利率香港就怎么跟随,不过这符合香港维持全球金融中心地位的目标。

所以,采用怎样的组合策略,是由经济目标来决定的。中国为了保持经济的持续快速增长,特别是出口的快速增长,所以就采用了这种独立的货币政策、半固定汇率和半资本自由流动的方式。

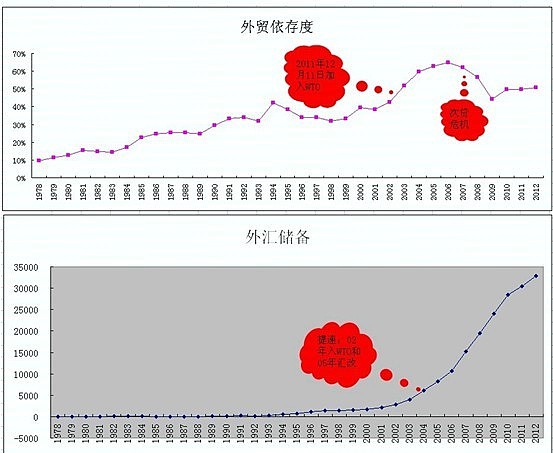

第4张是外贸依存度图:在2007年以前,我国的外贸依存度一路上升,出口对GDP的拉动作用很大,而现在,由于欧美经济不景气,失业率高居不下,加上中国的人工成本快速上升,我想对外贸易依存度可能已经很难达到和超过2006年65%的高位了。

也就是说,出口对GDP增长的贡献将不会太大了,在消费增长缓慢的情况下,继续加大投资应该会是主要的经济手段。而加大投资,就等同于继续印钞,继续增长的货币很可能会像09年4万亿后那样,推动A股走出一波较大的反弹行情。

但是,在产能严重过剩的情况下,在货币已经极度宽松,银行利率已经连续十几年被压制在极低的情况下,继续加大投资,边际效应将会明显下降,中国经济很可能在反弹之后,逐步从衰退走入萧条期。

7、这么说你是中短期看多,长期看空了?那您对于中国经济有些什么好的建议或预期呢?

岁寒:是的,我长期看空短期看多。我认为政府如果只考虑纯经济改革的话,那么有两个策略可行:一是放开计划生育;二是加强农村土地流转力度并逐步私有化。

前几天有媒体报道,中国正在考虑调整计划生育政策,政府咨询机构已在起草相关建议方案。市场有三要素,人钱物,其中人最重要,中国改革开放以来经济能高速增长,主要靠的就是我们的人口红利。城镇化的过程,就是农村人口向城市转移的过程,现在我们全职务农的成年人大概只有1.5亿人左右了,按目前的城镇化进度最多维持10年。像深圳这种沿海地区,人工成本大、招工难已经对企业造成很大的困扰,我们的人口红利很快将演变成人口负债。而独生子女政策在教育、性格、家庭伦理等各方面也都显示出巨大的负面作用,所以全面放开计划生育已经到了刻不容缓的时候了。

放开计划生育既能得民心,长期可以化解社会矛盾和经济风险,短期内也能刺激各项消费,阻力小利益大,是利在当代功在千秋的好事。

土地流转方面,这一周有两个信息,一是前几天郭树清主席做演讲时力挺土地制度改革,说“土地使用权应该放开流动,让农村劳动力和土地、资本像城里的劳动力和资本一样进入市场,这是一个基本方向”;二是土地管理法将进行修订,征收补偿款可能会提高10倍。

我一直认为加强农村土地流转,最终逐步私有化是步好棋。农民用土地和农村住宅换钱,再拿钱到城里买套商品房,做点生意或就业。而愿意承包农地的人,可以集中土地和资源,大幅提高土地利用效率。这个交易市场至少有20万亿以上的资金量,将**活跃经济。现在广大农村荒芜得厉害,很多农地根本没有利用,白白的浪费资源,另外,留守儿童教育、环境保护等方面也存在严重的问题,急需解决。

如果政府能在这两个方面进行改革的话,那么经济将出现一些新的活力,股市也能有更好的预期。