$吉贝尔(SH688566)$ $特宝生物(SH688278)$$凯因科技(SH688687)$

最近正好接触到高血压药,机缘巧合看到了吉贝尔这家公司,研究一番质地是很不错的。

吉贝尔是一家创新药公司,主要的产品升白口服药利可君,降压降心率药尼群洛尔,还有一些小管线。

这个公司的看点就是主打的两款产品市场空间很大目前渗透很小,而且是独家,几年内也能保证还是独家。市场对其认知个人认为可能还不够充分,尤其是尼群洛尔这款药物。下文就仔细分析一下。

一、尼群洛尔

(1)临床治疗指南,市场天花板,竞争格局分析

尼群洛尔是用来治疗高血压伴高心率患者的,治疗目的是同时降低血压与心率。

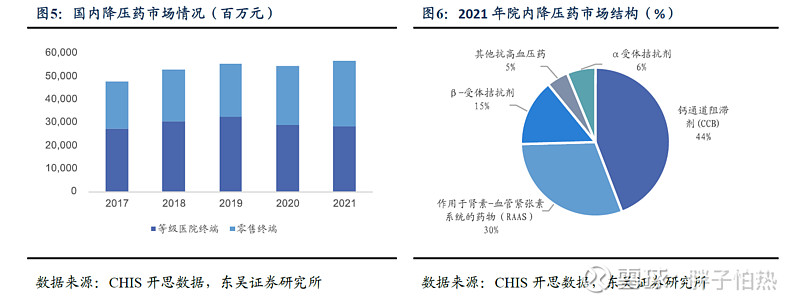

高血压治疗从现在看是一个大而卷的市场,21年就有500亿的规模,竞争格局也比较激烈。那为什么尼群洛尔看好它脱颖而出?

尼群洛尔的核心在于它的目标人群是高血压伴高心率的患者,中国高血压患者2.45亿人,达标率只有~10%,单纯高血压伴快心率患者比例达38%,~9300w人,而且高血压高心率治疗有个特点就是三大慢病之一,需要持续用药,未来人数会持续提高,绝对是一块大蛋糕。

那么看看临床上怎么治疗的呢?

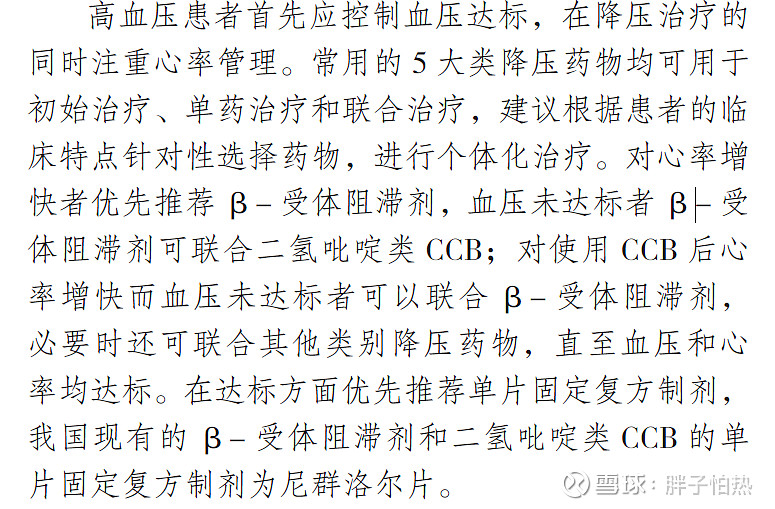

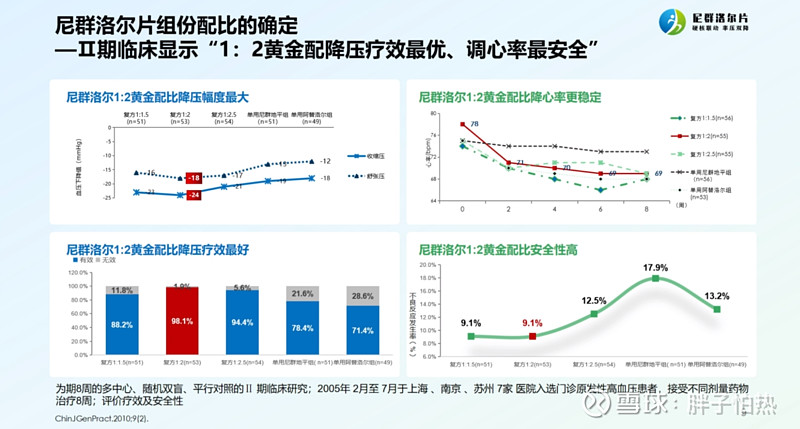

高心率治疗一直到2018-2019年国内才开始重视起来,过去只是强调降压,所以这一块内容在医生的普及度还不是非常高。看看21年的中国高血压患者心率管理多学科专家共识。高血压伴心率增快患者的药物治疗,首选兼有减慢心率和降低交感神经兴奋性作用的抗高血压药物β-受体阻滞剂不能耐受β-受体阻滞剂或非交感激活的心率增快患者则选择缓释的非二氢吡啶类CCB,尼群洛尔在达标方面是首选药物。尼群洛尔是β-受体阻滞剂+CCB的低剂量单片复方药物。CCB起的是降压作用,β-受体阻滞剂起的是降心率作用。

临床上看有几种类型治疗,单药治疗,联用治疗,复方单片治疗。在降压降心率方面复方单片效果>联用>单药。全球的指南推荐首选都是复方单片。根据中国协和医院的心内科的医生,对于高血压,需要抑制交感神经/心率快,且没有禁忌症的情况下,病人能用复方单片就用复方单片。患者之前用的是单药的也可以调整到复方单片。

可以说复方单片在高血压高心率治疗里面目前是临床治疗层面食物链的顶端。

那尼群洛尔在复方单片里面的地位如何?

国内目前做的复方单片用于高血压高心率的只有两款产品,尼群洛尔和merck的氨氯地平比索洛尔,还有信立泰在研的左旋氨氯地平比索洛尔。这几个药都是由beta受体阻滞剂+CCB构成。由于降心率需要beta受体阻滞剂,所以市场上常见的复方,比如沙坦+氨氯地平等等属于纯降压,不适用于降低心率。

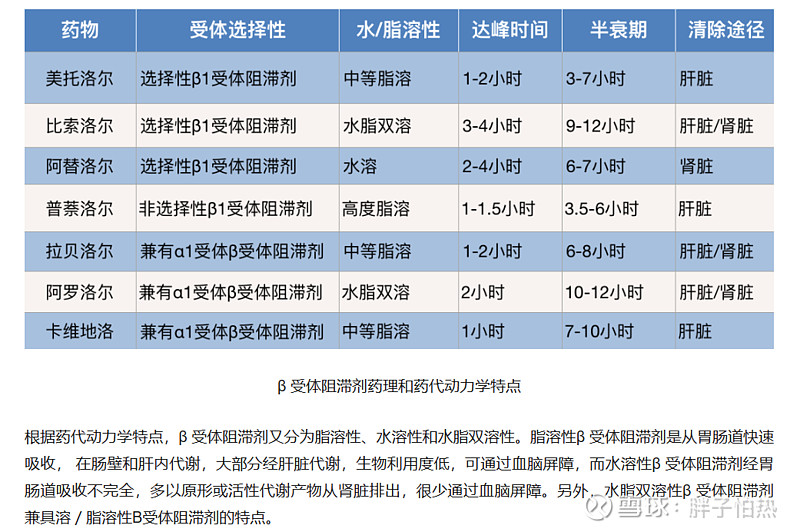

尼群洛尔是由尼群地平+阿替洛尔组成。和merck的比起来主要有两个优势(1)阿替洛尔非脂溶性(2)复方的剂量更小

临床上做复方有一个要求,就是需要固定剂量比,如果选择脂溶性药物,由于能够穿过血脑屏障,所以会导致配比加入的量不是真实起作用的量(比如复方里面要5mg的A,但是做成复方以后起作用的可能不是5mg)。所以beta这一类里面,只有用阿替洛尔、比索洛尔等几个有水溶性的。这一点看阿替洛尔纯水溶,更合适。

在剂量选择方面:尼群洛尔采用的是阿替洛尔 10mg + 尼群地平 5mg的配比,每日1-2次,每次2片。阿替洛尔正常的量成人常用量,开始每次6.25-12.5mg(1/4-1/2片),一日两次,按需要及耐受量增减至50-200mg(2-8片);尼群地平成人常用量:开始一次口服10mg(1片),每日1次,以后可根据情况调整为20mg(2片),每日2次。也就是说尼群洛尔用的每个组分的量是低于单片的量的,阿替洛尔10mg vs 单片25mg;尼群地平 5mg vs 单片10mg。而merck的比索洛尔氨氯地平是5mg+5mg,而单药比索洛尔也是每日一次5mg,单药氨氯地平也是5mg 1次【理解为1+1叠加的】。从复方角度来讲,如果能通过剂量减少达到更好的疗效无疑是临床更喜欢的。

临床方面看尼群洛尔看起来略优于merck的药,但其实二者的竞争关系也不强。核心原因在于复方单片的渗透还是太低了。尼群洛尔治疗一片费用3.3元,而一天吃2片算,年化费用2400元。23年尼群洛尔收入9000w,折算到人群才~4w不到,和高心率9300w人的基数比还差的远。Merck的药,治疗一片进医保是1.5元,21年进的医保,收入100-200w,体量也非常小。在22年发布的β受体阻滞剂/钙通道阻滞剂单片复方制剂在高血压患者中的应用中国专家共识中首推的是merck的药。这两者现在看更像是在高血压高心率治疗这个市场一起拓宽SPC的知名度。

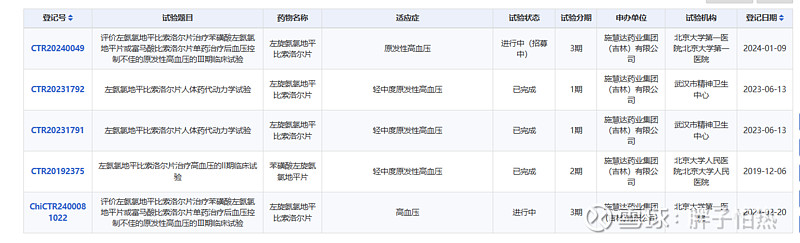

再看看未来潜在的竞争,创新药有一个信立泰的左旋氨氯地平比索洛尔,现在在2期,可能还要2-3年【这个是吉贝尔尼群洛尔事业部的曹总说的,但是我没有查到】这查到了施慧达这个,不知道是不是合作?3期刚刚开始,做完到上市估计还要2-3年。其他没什么在研的竞争管线了。

再看看仿制药有没有可能会出来

先看merck这个 申请anda的非常多,但是merck的专利到2029年才过期,这个组合物的专利看起来还挺硬的,anda可以销售的时间还早

再看尼群洛尔的专利和仿制药,尼群洛尔目前没有anda获批,但是它的专利是一个检测的专利,和一个组合物专利。组合物专利是比较硬核的了,CN103239723A,限制了配比和制造方法、剂量。而且注意到尼群洛尔是做过配比优化的临床的。最后定的1:2配比。权利要求里面定了1:2-3,如果在这个配比之外可能后来者的效果不会很好。这个专利到2033年到期,基本短期内没有仿制的风险。

所以,尼群洛尔这个品种属于在高血压高心率这个9300w患者的大赛道中的领头羊,目前渗透率极低,且未来几年同类产品只有1-2个,想象空间巨大,个人认为市场对这款的产品的价值还没有充分挖掘。

(2)尼群洛尔的放量节奏分析

尼群洛尔2017年就进了医保,但是放量前期很慢,一方面原因,是公司自身销售问题,这一点在2021年销售改革单独做了一个尼群洛尔事业部。另一方面,是因为高血压治疗注重心率这个观念,18-19年才开始推广,医院端还没有铺展的很快。可以看一下公司这几年的销售策略,尼群洛尔 20 年底总共 12 人,21 年底 20 多人,22 年底也才 50 人,早期的几年采用的主要是分销,从增速层面看21/22明显增速一般。但是公司从2023年开始改为自营+代理的模式。组建营销团队,23年除开Q3的反腐,其余的季度增速有了突飞猛进。

23年一季度做到450人,二季度接近500人,但是到了年底因为反腐,淘汰等等的原因,还剩下260多个人【公司口径是核心骨干,1月招聘的人经过两个半年度考核剩下的】,其实这点能看出公司对这款产品的销售和管理策略是发生改变的。产品本身从临床证据来看没问题,现在的瓶颈是销售和推广,让医生认识到这款产品。

公司的销售策略的改变是我看好这款产品进入放量期的原因。其实尼群洛尔23年是远没有达到公司的预期的,市场可能也是因为这一点对他的价值没有形成共识。但是仔细看公司的年初的规划: 1-3 月,招人为主。4-6 月,开发为主。6-9 月,开发 40%,上量 60%。10-12 月,上量为主。反腐其实是打乱了上量的节奏的。尤其是Q3,但是看到Q4的增长速度恢复到60%+,如果马上Q1能够继续保持这个速度,那么放量是很可观的。

然后另外一个问题是人员从500人掉到了260人,这点如果是公司严厉的考核导致的,那么可以认为公司对这个品种的重视程度【毕竟刚开始搭建的团队第一年这么猛的优化是比较少见的】,但如果是其他原因,就不好说了。

进院情况22年是不到3000家,23年Q3已经覆盖了4000+,23年覆盖5000家不到的医院数量,24年要覆盖到9000家。医院一般覆盖到开始上量需要一定周期,这一年差不多快翻倍的新进院量个人认为在24年-25年会有所体现。而且逻辑性感的地方就在于高血压的长期用药性,前期的铺垫到一定程度以后,后期的放量会以指数形式增长。

公司的目标是做到10亿级别,需要招聘600-800人。五年做到10亿,CAGR 62%,24年给的指引是1.5亿,67%增速略高于5年CAGR也合理。

在销售放量节奏方面,个人判断24下半年-25年会进入一个前期铺垫快速放量兑现的阶段。

二、利可君片

利可君片属于升高白细胞的口服药物。在传染科、精神科、血液科等等科室都有应用。这些科室增长比较稳定,定位属于辅助用药,一般用于在治疗过程中药物或自免等原因导致白细胞水平下降。这个药物作为吉贝尔的基本盘,在口服里面竞争格局非常好。

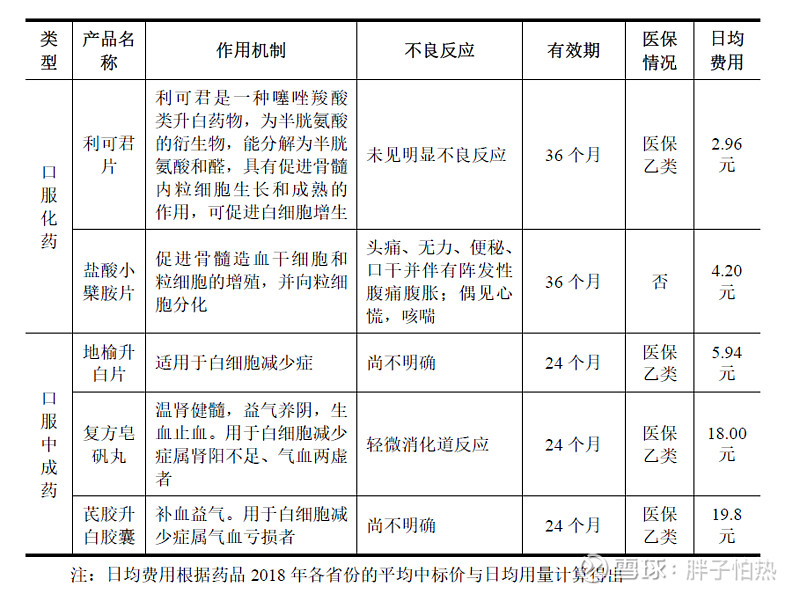

15年的一篇临床比较了口服升白药的效果,利可君片的效果最好,而且利可君片还可以提高红细胞计数、Hb 浓度及血小板计数。另外一个优势就是利可君便宜。这些优势也反应到市场,利可君在口服升白药里面市场份额85%+。

仿制药方面,虽然制剂证有好多公司有,但是原料药只有吉贝尔一家有。API 有两家提交了申请,但这两家目前都是I的状态。利可君的专利一个是检测方法的专利到2025年7月到期,另外有两种晶型的专利到2043年到期。

专利方面,申请API的亚邦有一个在申报的专利里面的溶剂、温度和吉贝尔的两个晶型专利不太一样,但还没有受理。吉贝尔的晶型专利23年4月实质审查生效,9月就授权了。而亚邦这个23年9月实质审查生效,到现在3月还没有授予,时间快7个月了。是不是有可能最后不行?

利可君API确实壁垒很高,即使亚邦这个最后API批了,联合制剂公司开始做了。但利可君已经几乎所有医院都进了,短时间是很难再销售方面冲击的。而且从商业逻辑讲,这么低价的药,再去推销售动力不会很足了。所以个人看好利可君在口服升白药里面的独一的地位。

明确了利可君在升白口服药里的地位,下面分析一下升白针和其的竞争关系。升白针最主要的临床应用在肿瘤放化疗市场,这块是个大蛋糕,利可君值得关注的点是肿瘤放化疗这一块的市场。目前公司口径利可君肿瘤这边占比~10%。

升白针这块问了几个医院肿瘤科的医生临床的使用。反馈普遍是会和升白药联用,就是打完针以后会一直吃升白药,对于III/IV的骨髓抑制一定会打升白针,对于轻度的白细胞下降,有的医生还是打升白针(有渠道反应是销售利益的原因),也有的就直接开利可君。反馈利可君也不贵,一般都会顺带着用。指南里面的说法,22年中性粒细胞减少症诊治中国专家共识里面口服药物也是首推了利可君。

看看肿瘤领域利可君的空间,21年中国肿瘤发病人数470w,按照每年5%增长,24年~540w。放疗+化疗比例~45%,临床反馈肿瘤化疗白细胞下降概率很高,假设70%的患者会有白细胞下降,用口服药的90%,利可君占据90%。利可君的人群~140w人

化疗 6 个周期,一天利可君就按最低一次3元算,每个周期 21 天。378元一个病人化疗用的利可君费用。总共也有5.3亿左右的市场。这个是个毛估估的数,但是吉贝尔23年利可君收入按10%是肿瘤领域的算也只有6500w,空间还很大。

利可君作为一种辅助、联合用药。减少肿瘤并发症都算是辅助用药,目前主流治疗白细胞的CSF也算是辅助用药,利可君在指南里面也算是中心粒细胞减少症的1线用药,推荐程度仅次于CSF。《国家重点监控合理用药药品目录调整流程》21年9月发布的里面说了目录更新调整的时间原则上不短于3年,23年1月出的第二批目录,总共是两批。按照这个说法至少这两年进目录的概率相当小。从临床角度讲白细胞减少症肯定是要治的,符合CSF和利可君的治疗指针的话作为1L用药正常用应该没啥问题。

利可君还有两个可能增量的地方,第一个获批indication里面有预防白细胞减少的功能,就是在化疗前1-2周服用;第二个是有在做临床研究剂量2-3倍,够明显提升白细胞,且没有发现不良反应。第一个点目前在临床用的还是比较少的【公司口径和个人问的几个医生都是这么反馈的】,第二点只能作为惊喜,毕竟没有发表。

指引方面,公司给的是24-25都保持30%的收入增长,24年~8-8.5亿,利可君这个品种市场非常可以,主要就是看公司自己的销售放量能力。

三、估值和逻辑

吉贝尔还有其他几个品种,体量不算大。也有几个早期的管线【这公司研发人员和投入是真的少】这些品种粗看没什么大的风险,比如没过一致性评价直接会爆0这种(只有加替沙滴眼液一个品种有企业过评了但是公司没有,但过评的也是23年底才过的,3年内完成过评就行,对这两年影响不大),这些都不算重点

吉贝尔目前靠两个单品就够了,临床应用方面证据足够,竞争格局都非常ok,销售把他们做大就是未来的逻辑。

24年按照利可君30%增长,8.4亿,尼群洛尔67%增长,1.5亿。其他品种5%增长,1.2亿。净利率过往都比较稳定,给的指引是销售费用率46%,研发8%左右,毛估估给24%的净利率。净利润2.67亿,25年依旧有~30%的增长趋势,给到24年 30PE,市值 80亿。个人感觉现在的价格还不错的,很有潜力。

备注:本文旨在分享个人思考逻辑,不构成投资建议!