摘要:

1、重庆啤酒的净利润质量极佳,估值时可直接等同于自由现金流;

2、重庆啤酒拥有上等的商业模式;

3、重庆啤酒拥有极致的管理效率;

4、在行业整体规模见顶的背景下,如果高端化进程放缓,重庆啤酒的增长会相当乏力;

5、重庆啤酒的集中答疑;

6、重庆啤酒的商业模式在贵州茅台面前逊色不少,但其回报股东的意愿更强。

一、极佳净利润质量

参照《财报披露的“净利润”并不是“真实的净利润”》中的梳理,重庆啤酒2023年度净利润质量极佳,估值时可直接等同于自由现金流,理由如下:

①重庆啤酒【收入确认】方式明确,不存在白酒企业向经销商压库存的问题;

②重庆啤酒【营业成本结转】方式明确;

③重庆啤酒2023年计提的【折旧、摊销】合计约5.14亿,而重庆啤酒2023年的【净利润】为27亿,即使【折旧、摊销】计提偏差20%,对净利润的影响也就3.8%左右,几乎可以说没有影响,净利润质量极佳;

④重庆啤酒持有的【金融资产】极少,【公允价值评估偏差】可忽略不计;

⑤重庆啤酒【经营性应收】极少,【信用减值损失偏差】可忽略不计;

⑥重庆啤酒【资产减值损失】数额较小,虽然账面上反映2023年有1亿的【资产减值损失】,但其【真实的资产减值损失】远比账面上少,原因在后文中详细说明;

二、高效的资产效率

根据《神奇公式的本土化》中梳理的对资产效率的评价标准:

1、重庆啤酒的ROAR为35%,维持稳定。ROAR能有效反映不同商业模式的资产效率,重庆啤酒的资产效率属上等水平,但与贵州茅台超过100%的ROAR相比,还是逊色不少,但贵州茅台的商业模式过于无敌,实属罕见!

2、重庆啤酒的ROE为61%,维持稳定。在ROAR只有35%的情况下,能获取61%的ROE,足以证明重庆啤酒运营的高效,反观贵州茅台,虽然拥有超过100%的ROAR,但贵州茅台只有30%的ROE,两相对比之下,重庆啤酒运营的高效不言自明。重庆啤酒的高ROE主要得益于高杠杆,其资产负债率超过70%,但好在没有有息负债。

三、极致的管理效率

重庆啤酒极致的管理效率可以从分红、高端化、产能利用率这三个方面来说明:

1、重庆啤酒一直维持着高分红政策,可以说是“应分尽分”!这种公司实属难得!2023年度分红率继续超过100%,可以看到,公司合并报表剩余未分配利润仅有5900万元,也就是说,公司这些年来扩大再生产所花费的资本开支几乎全部来自于每年计提的【折旧、摊销】和【经营性应付】带来的现金流。

重庆啤酒就像一头“不需要吃草,还能产更多奶的牛”,恐怕再没有比这更美妙的事了!

2、重庆啤酒的高端化一直走在行业前列,这点可以从吨价水平直观反映。

国际品牌2023年的吨单价为6316元/千升;吨毛利润为3455元/千升;

本土品牌2023年的吨单价为4495元/千升;吨毛利润为2108元/千升;

重庆啤酒整体吨价远高于行业水平,且持续增长,尤其是高毛利的南区,近4年一直维持高速增长,2020-2023南区营收增速分别为:9.12%,27.97%,14.57%,13.74%。

3、重庆啤酒2023年的的产能利用率达90%,且近年来一直领跑全行业,这体现出其高效的运营水平。

四、增长乏力

重庆啤酒面临着“增长乏力”这个最严峻的问题。

一方面,近年来重庆啤酒的营收增速跟不上营业成本的增长速度,销售费用也在持续增长,当前的高端化一定程度上依赖于广告驱动;另一方面,近年来重庆啤酒的扣非净利润一直只维持在个位数的增长水平也可从整体上看出“增长乏力”的问题。

深入分析2023年年报,可以发现,重庆啤酒总体吨价较2022年只有极小幅度的增长(从4795元/千升增长到4818元/千升),本土品牌的吨毛利润甚至同比略有下滑(主要是原材料价格上涨,公司内部经营管理依然高效)。

将量价拆分来看,2023年营收同比增长5.53%,销量同比增长4.93%,营收的增长几乎全部由销量增长贡献,说明目前高端化阻力较大,提价困难。可以预见,未来的提价也不会轻松。在行业整体规模见顶的背景下,如果高端化进程放缓,重庆啤酒的增长会相当乏力。

五、集中答疑

我之前已经写过几篇关于重庆啤酒的文章,有朋友跟我讨论了一些问题,在交流的过程中,我收益良多,本文挑选出4个最有价值的问题来分享:

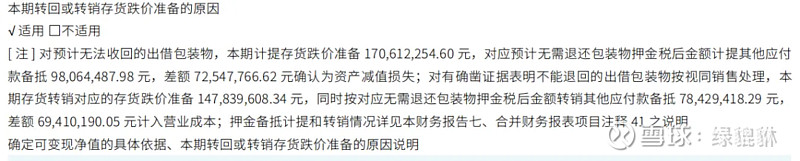

问题1:为何重庆啤酒会有高额的资产减值损失?

解答1:重庆啤酒有一项特殊的政策,对于预计无法收回的出借包装物(玻璃瓶),会计提存货跌价准备,同时会计提相应的其他应付款备抵,差额确认为资产减值损失。该项资产减值损失的计提其实是一种常态,其中很大一部分会在未来年度变成营业成本。具体见下图年报中的说明。

问题2:为何重庆啤酒2023年度经营活动产生的现金流量净额同比下降17.47%?

解答2:2023年度经营活动产生的现金净流入同比减少约6.6亿,主要是本年度税费支出增加了约4亿。

问题3:在年报184页披露的流动性风险中,1年以内到期的金融负债约为60亿,而公司账上的货币资金只有27亿,且几个月后还要分掉约13.6亿,公司的资金缺口很大?

解答3:我们看公司合并现金流量表可以发现,公司正常经营的情况下,每年会有约169亿的现金流入,这部分流入的现金其实可以消除流动性风险,且公司历年来1年内到期的金融负债均维持在60亿的水平,并非今年特殊。

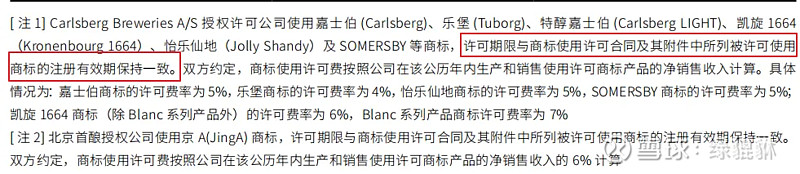

问题4:上市公司并不拥有嘉士伯、乐堡、1664、SOMERSBY等商标的所有权,未来的经营是否存在风险?

解答4:这确实是一个隐患,但风险不在于“无法使用上述商标”,而在于未来大股东想收取更多的商标许可费,导致上市公司中小股东利益受损,这个问题有待观察,如果有苗头,需要谨慎对待。

六、总体评价

通过上述分析,我可以相当肯定的得出结论:“重庆啤酒绝对是一家优秀公司”。其拥有上等的商业模式、高效的资产效率、极致的运营效率、极佳的净利润质量,不用吃草就能源源不断挤出更多的奶,其未来的增速不会高,但确定性却相当高(接近于债券)。

在当前无风险利率不到3%的环境下,正如我在《重庆啤酒的持有年化收益率约为10%》一文中所说,重庆啤酒完全支撑得起30倍市盈率。虽然从我春节前买入到现在已经上涨了15%,但目前距30倍市盈率至少还有超过20%的估值提升空间,虽然不高,但确定性强,即使估值提升未能兑现,中长期持有也会获得约10%的年化收益率,对于一个非常确定的10%,我已经很满意了。

当然,重庆啤酒的商业模式跟贵州茅台相比还是逊色不少,同样的估值水平,我还是会选择贵州茅台,没办法,任何公司在贵州茅台面前都会黯然失色!贵州茅台实在是过于特殊!