4月29日晚间,$分众传媒(SZ002027)$ 发布2023年年报:

2023年全年:

营业收入119亿,同比+26.3%

归母净利48.3亿,同比+73%

扣非净利43.7亿,同比+82.7%

2023年四季度:

营业收入32.3亿,同比+57.1%

归母净利12.3亿,同比+85.8%

扣非净利11.2亿,同比+152%

一、从整体业绩看:

①2023年的实际归母净利和扣非净利,均落在此前业绩预告的下沿。

1月29日盘后,分众传媒发布2023年度业绩预告:

预计2023年归母净利48亿~49.9亿,同比增长72%~78.5%,扣非净利43.5亿~45.3亿,同比增长81.7%~89.2%。

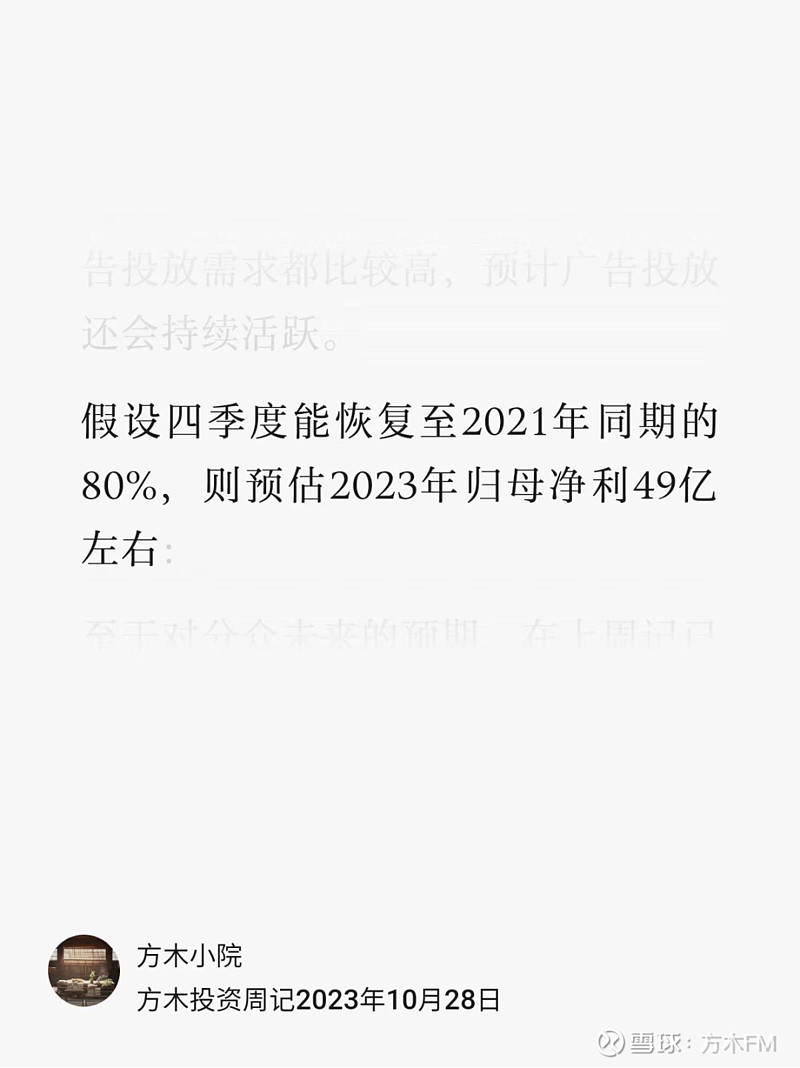

②同时,48.3亿的归母净利,也略低于方木预估的49亿(见下图):

如上图所言,全年49亿的预估是建立在2023年四季度能恢复到2021年同期80%的水平这个基础上。

而实际情况,四季度归母净利12.3亿,只相当于2021年同期75%的水平(见下图):

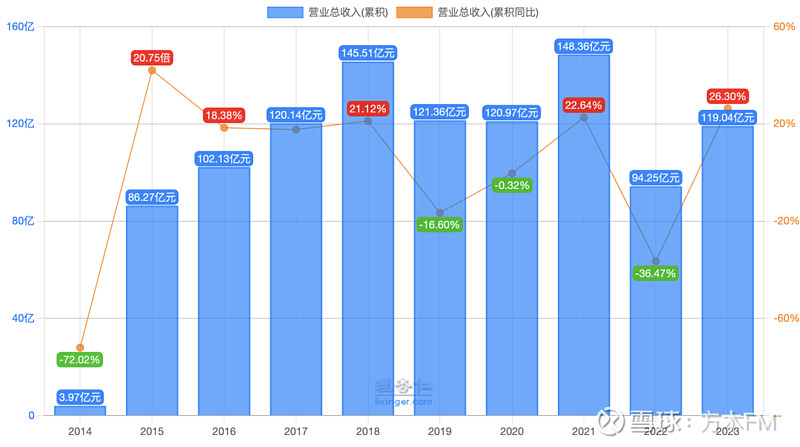

③跟过往几年对比,2023年119亿的营收,与2017、2019、2020年相差无几,相当于2021年80%的水平(见下图):

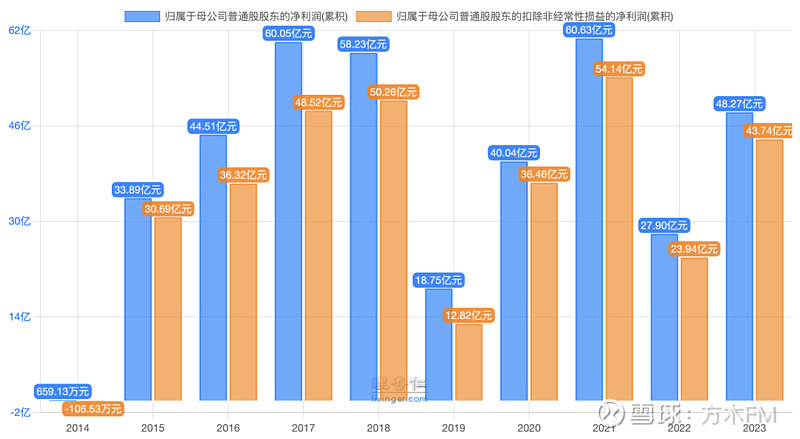

2023年48.3亿的归母净利和43.7亿的扣非净利,分别相当于2021年80%和81%的水平(见下图):

总体而言,虽然实际归母净利与方木预估的偏差1个亿左右,略有瑕疵,但粗略看的话,营收和净利都能恢复至2021年80%的水平,分众在2023年全年的恢复力度,还是符合方木2023年初预期的。

接下来,就具体看看小分分在2023年是如何恢复增长的。

二、营收方面,2023年实现同比增长26.3%,主要源自两方面:

一是,国内广告市场需求逐步回暖,广告投放量增加。

二是,分众媒体点位重启扩张。

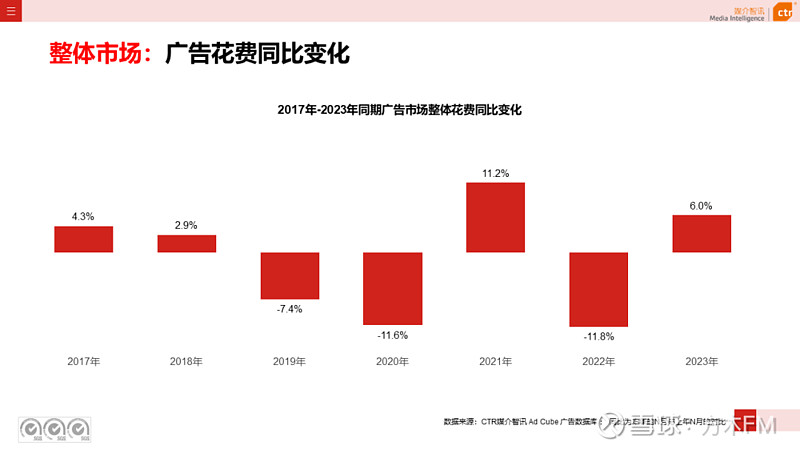

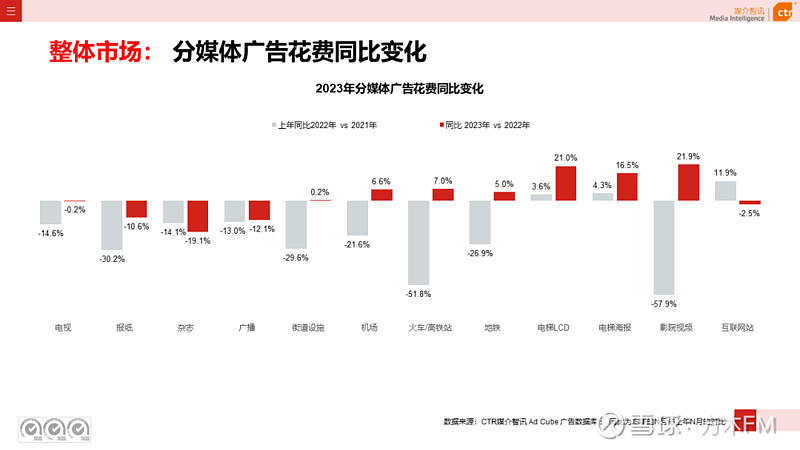

从整体广告行业来看,①根据CTR数据,按刊例价计算,2023年国内广告市场花费同比上升6%(见下图):

②根据中国广告业协会《2023 年全球及中国户外广告市场报告》显示,2023年中国户外广告市场规模达到约821亿,同比增长约11%。

③其中,电梯LCD广告花费同比+21%,电梯海报广告花费同比+16.5%,影院媒体广告花费+21.9%(见下图):

这三类媒体是所有广告媒体中同比增速最好的,也就是广告投放需求恢复最好的,恰好此三者也都是分众的广告业务范围。

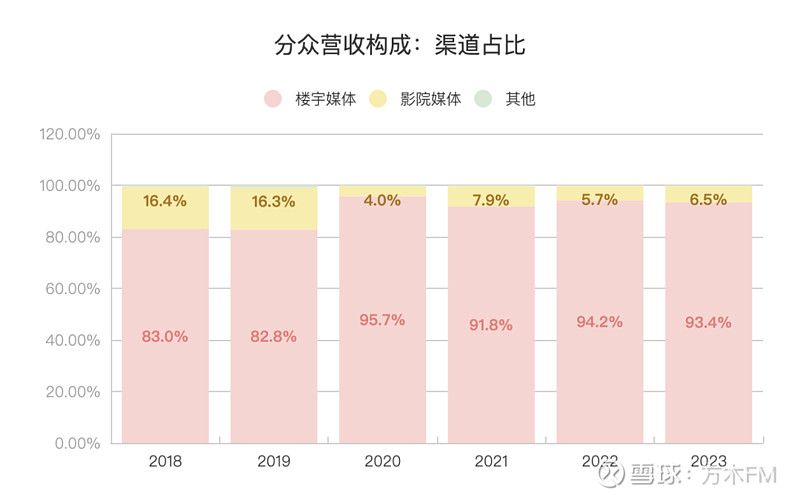

从分众的营收构成来看,楼宇媒体是分众营收最主要的来源,近4年营收占比始终在90%以上(见下图):

而影院媒体方面,在2020年疫情之前,其营收占比在16%以上,而自2020年开始,影院媒体营收占比大幅下降,连续4年不足8%。

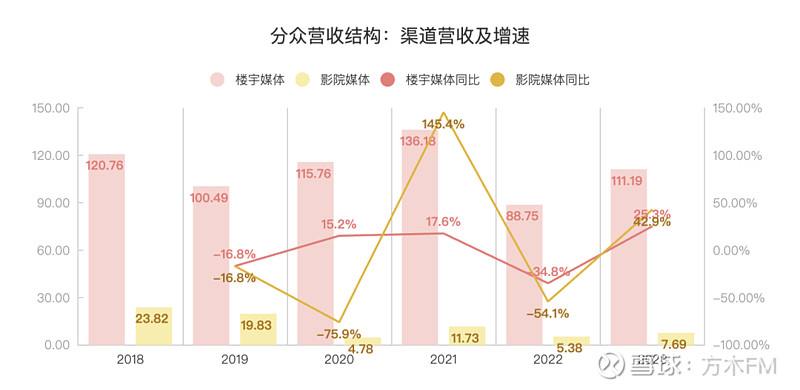

从2023年的营收同比增速来看,楼宇媒体同比+25.3%,影院媒体同比+42.9%,均高于同期行业整体增速(见下图):

这也说明,分众的营收增速是远超其他同行竞对的。

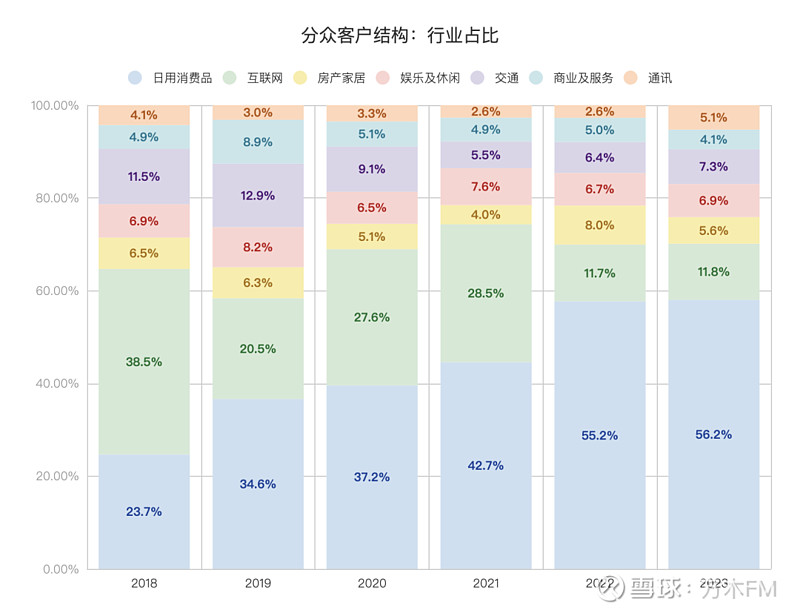

从分众的客户结构来看,客户所属行业的历年营收占比情况,见下图:

日用消费品行业的营收占比持续提升,从2018年的24%左右,增加至2023年的56%以上,换言之,分众半数以上的营收,都来自日用消费品行业客户的贡献。

而互联网行业的营收占比则持续下降,从2018年的38以上,下降至2023年的不足12%。

交通行业的营收占比,在2022年以前也是持续下降,从2018年和2019年的10%以上,下降至2021年的5.5%,而从2022年开始,交通行业的营收占比重新提升,截至2023年,提升至7.3%。

娱乐休闲行业的营收占比,一直比较平稳,大约能保持在7±1%上下。

日用消费品、互联网、交通、娱乐休闲这4个行业,合计贡献了分众80%以上的营收。

剩下的其他几个行业,营收占比一直不大,历年波动也相对较小。

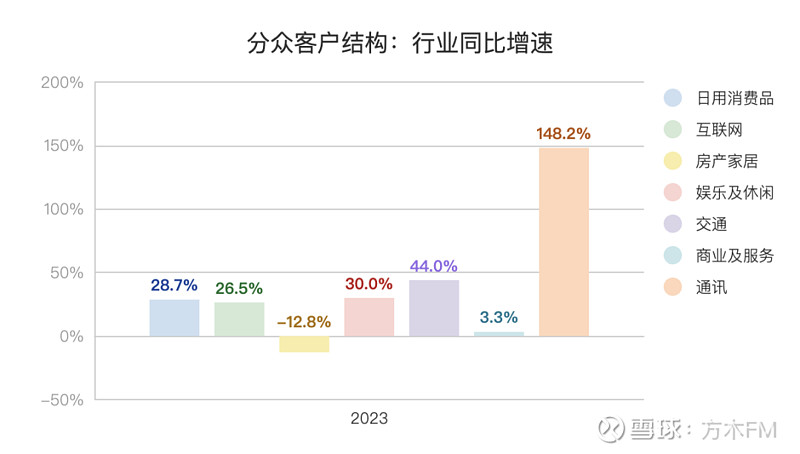

再来看一下各行业营收在2023年的同比增速情况,见下图:

除房地产行业的营收同比下降,其他行业均恢复同比增长。

其中,商业及服务行业恢复力度较弱,只有3.3%的同比增长。通讯行业的营收虽然同比增长近1.5倍,但通讯行业营收的基数较低,尤其是2022年只有2.5亿。

日用消费品、互联网、交通、娱乐休闲这4个贡献分众80%以上营收的行业,均实现20%以上的同比增速。

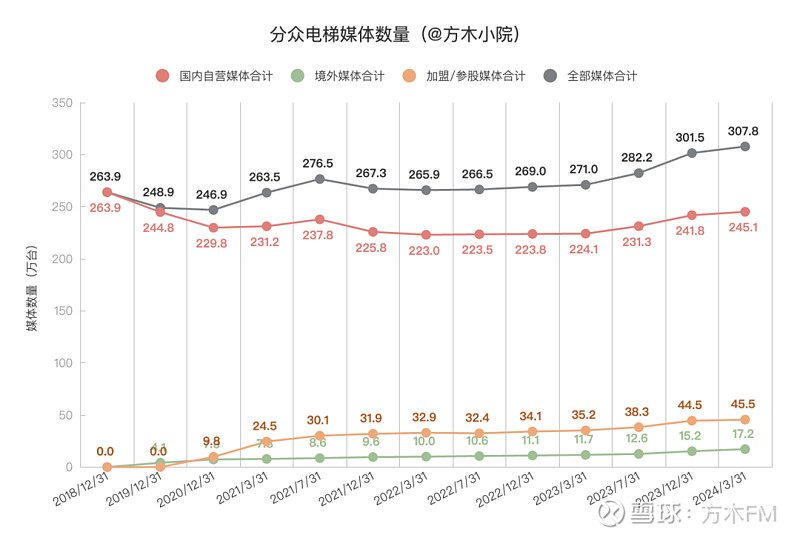

媒体网点位方面,分众在2023年重启扩张!

①电梯媒体,从2022年末的近270万个点位增加到2023年末的300万个出头,增加32万个以上,同比增长约12% 。

②影院媒体,从2023年初到2024年初,合作影院增加150多家,同比增幅约10% ,但覆盖城市减少3座。

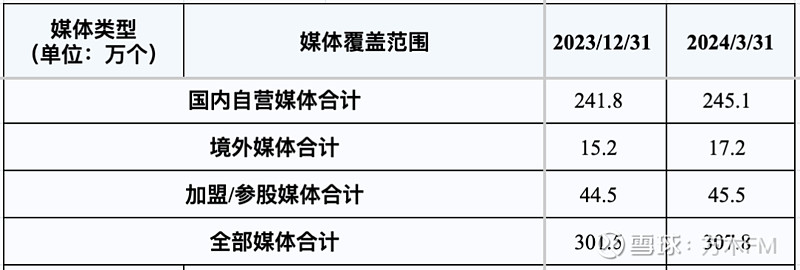

截至2024年3月31日,分众媒体网络覆盖国内超280个城市、香港特别行政区以及韩国、印度尼西亚、泰国、新加坡、马来西亚、越南、印度和日本等国的95个主要城市。

对「电梯媒体」进一步细分(见下图):

其中,国内自营媒体增加约18万个,境外自营媒体增加约10万个,参股和加盟媒体增加4万多个。

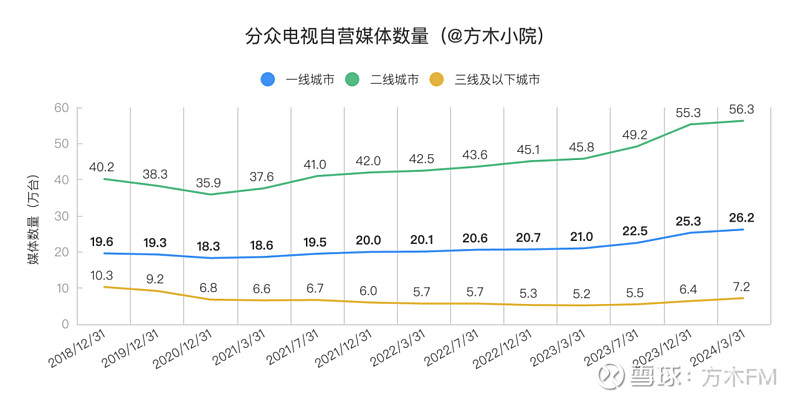

①电梯电视媒体,国内电视自营设备,2023年,一线城市增加约4.6万个,二线城市增加10万个以上,三线城市增加1万出头,合计增加近16万个(见下图):

国内电视自营设备,已覆盖99个主要城市,以及香港特别行政区。

境外电视自营设备,覆盖韩国、印度尼西亚、泰国、新加坡、马来西亚、越南、印度和日本等国的95个主要城市。

加盟电视设备,覆盖国内125个城市。

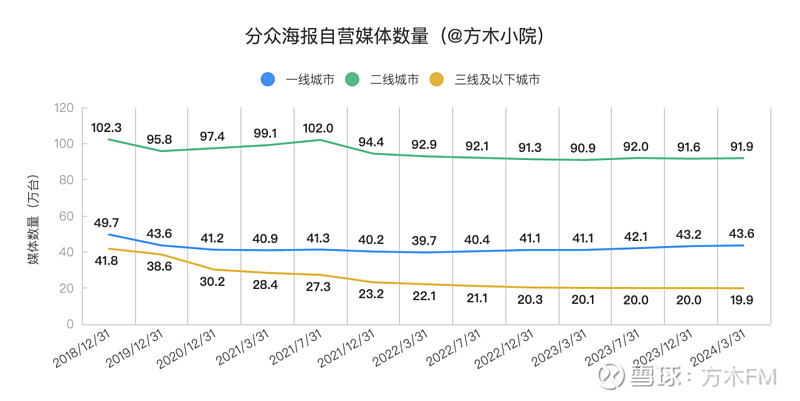

②电梯海报媒体,国内海报自营设备,2023年,一线城市增加2万个出头,二线城市增加0.3万个左右,三线城市缩减0.3万个左右(见下图):

国内海报自营设备,已覆盖69个主要城市、以及香港特别行政区。

境外海报自营设备,覆盖马来西亚和印度的主要城市。

参股海报设备,覆盖国内70个城市。

根据以上数据,除媒体点位的整体增长以外,我们还能得到以下事实:

①在电梯媒体方面,公司大力扩张「电视媒体」点位,而「海报媒体」点位拓展力度则相对较小,二者增幅比例大概8比1。

②无论是电梯媒体还是影院媒体,公司均是大力拓展核心城市的媒体点位,尤其在电梯中的海报媒体方面,三线城市在缩减。

这也正是公司在2023年财报第11页所讲的点位拓展策略:

公司将积极有序的加大境内及境外优质资源点位的拓展力度,进一步优化公司媒体资源覆盖的密度和结构。

三、利润方面,实现同比大幅增长73%,可以从成本、利润构成、费用这3个方面来看:

①首先,分众成本刚性,也就是说,当营收大幅增长时,而成本几乎不变、或者即使相对小幅增加,就可实现利润的大幅增加。反之,当营收大幅下降时,成本仍然几乎不变、或者即使相对小幅下降,也会造成利润大幅下降。

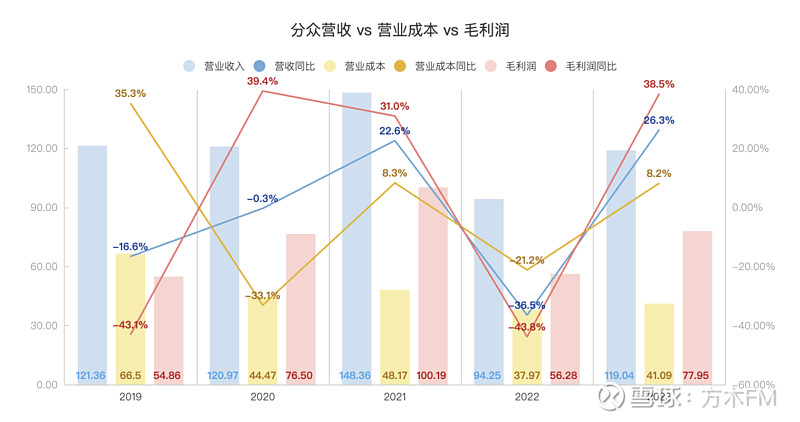

我们来看一下分众历年营业收入、营业成本与毛利润的对比,见下图:

2022年,分众营业成本虽然同比减少了10亿,但是营收同比大幅下滑,减少50多亿,造成2022年毛利润大幅下滑40多亿,导致2022年毛利润基数较低。

而2023年,分众营业成本同比只增加3亿出头,但是营收同比增加25亿左右,于是带来毛利润增加21亿以上,叠加2022年的低基数,因此,2023年毛利润同比增加38%以上。

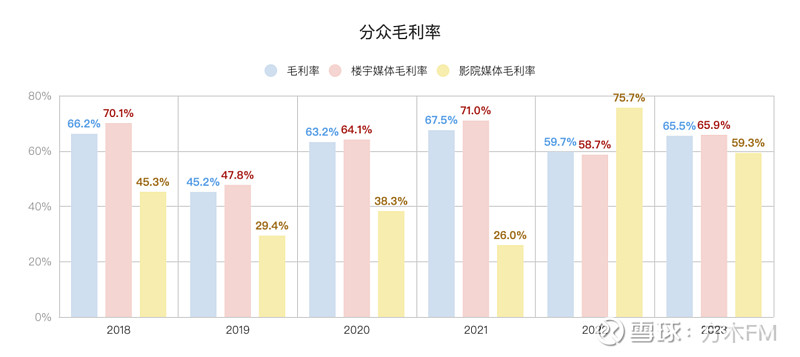

与此同时,毛利率也随之提升(见下图):

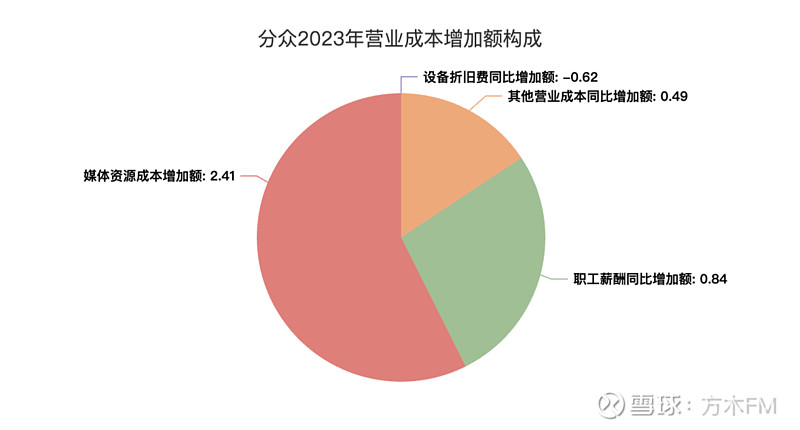

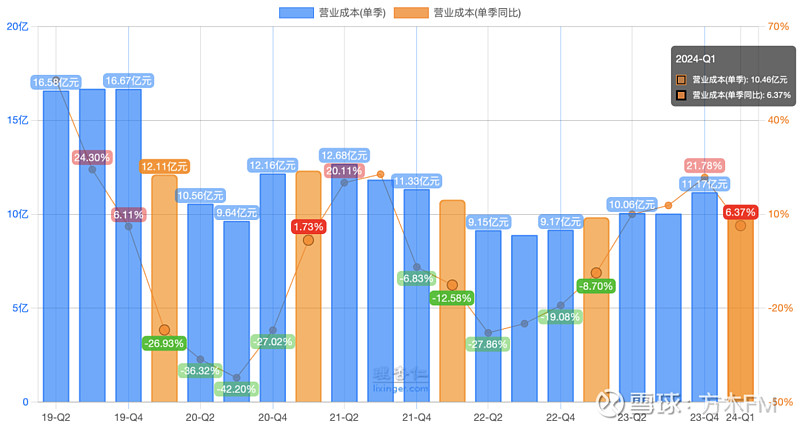

2023年营业成本约41.1亿,同比+8.21%,同比增加3.12亿,增加额的具体构成见下图:

由图中可知,营业成本的增加,主要是「媒体资源成本」有所增长,2023年内公司加大境内及境外优质资源点位的拓展,同时影院媒体的经营活动恢复正常。

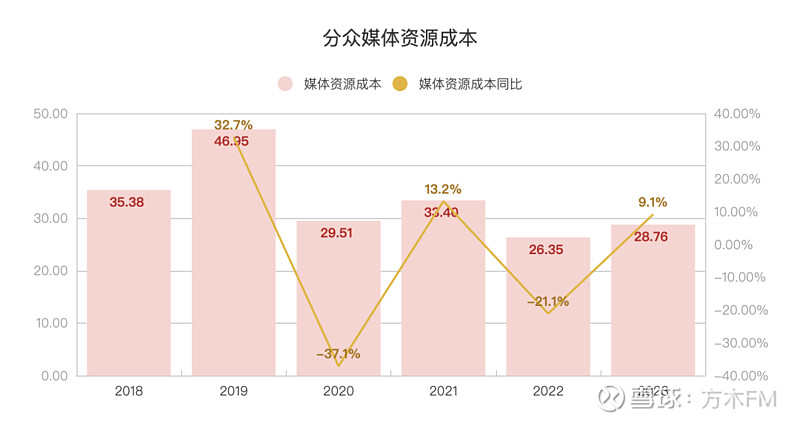

分众历年「媒体资源成本」情况,见下图:

由上文可知,2023年电梯和影院媒体点位数量分别同比增长12%和10%,而「媒体资源成本」同比增加9.1%,推测单个点位成本依然是下降的。

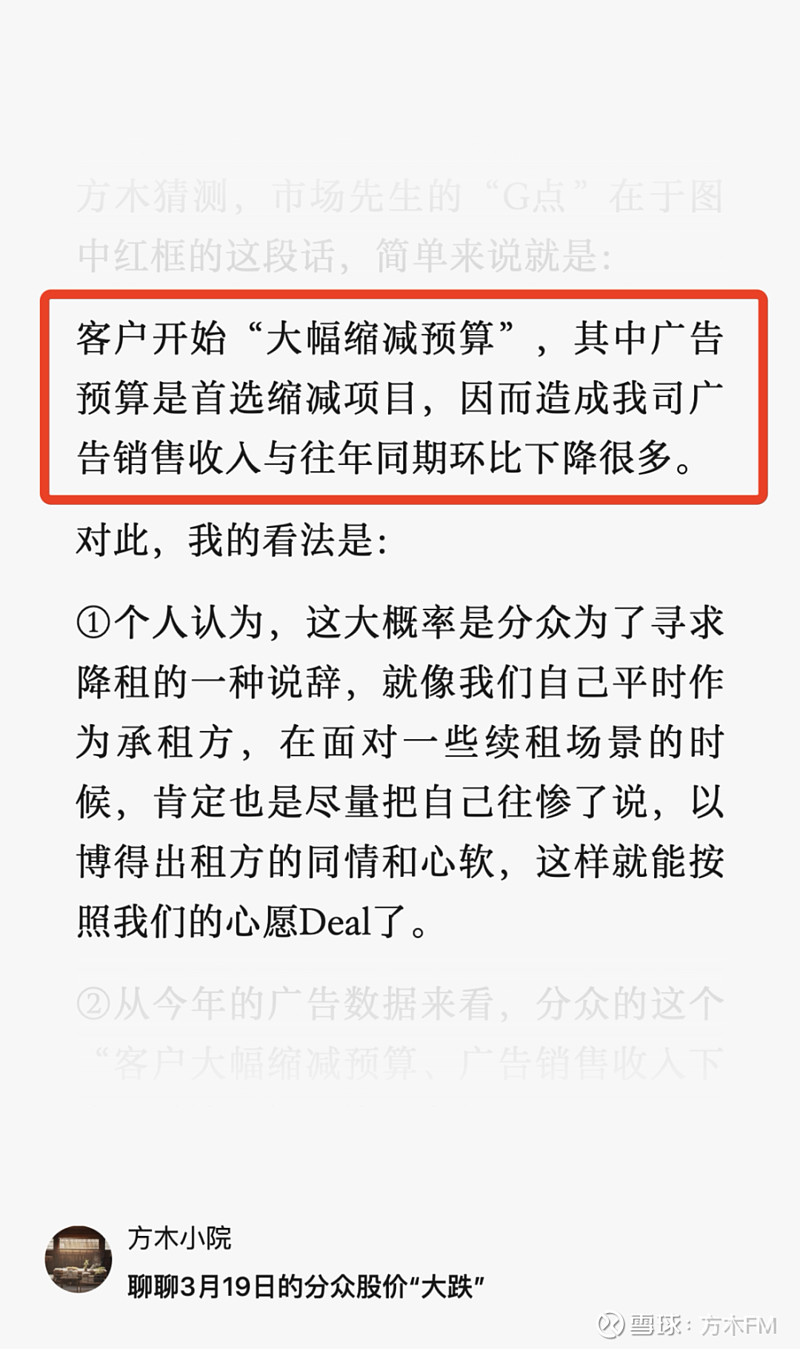

想起在《聊聊3月19日的分众股价“大跌”》一文里,分众为寻求降租的一种说辞😂,见下图:

对于分众这样的周期行业来说,成本控制是关键之一,拥有更低的成本结构,就意味着能在低谷中活得更久,在高峰中盈利更大。

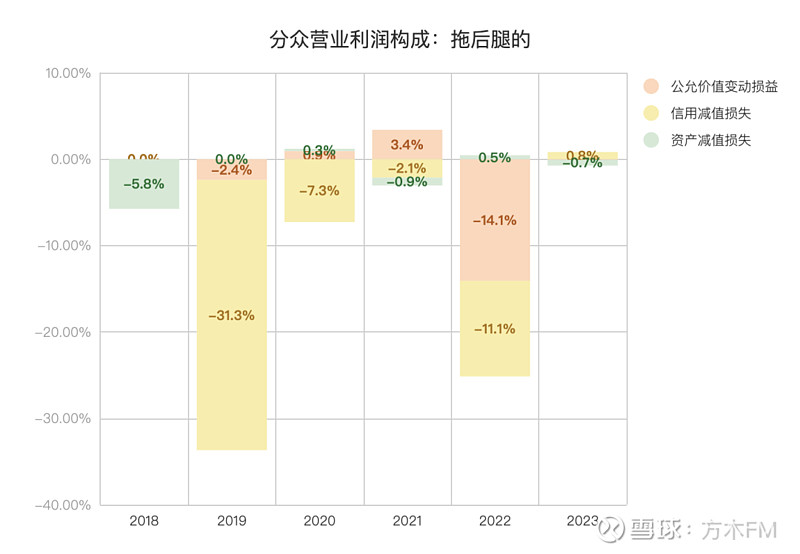

除了成本刚性这一特点之外,我们还可以看看利润具体怎么来的,哪些贡献了利润的正增长,哪些拖了后腿。

②接着,拆解一下分众的利润构成。

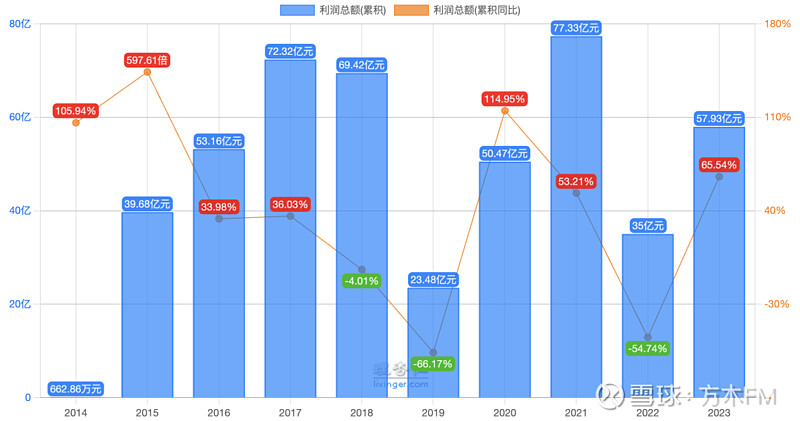

2023年,分众「利润总额」为57.93亿(见下图):

利润总额 = 营业利润 + 营业外收支净额

2023年的「营业利润」为57.93亿(见下图):

利润总额全部来自营业利润,营业外收支忽略不计。

营业利润 = 核心利润 + 其他收益 + 投资收益 + 公允价值变动损益 + 信用减值损失 + 资产减值损失 + 资产处置收益

核心利润 = 营业收入 - 营业成本 - 费用 - 税金及附加

而「营业利润」的构成,可以分成两部分来看。

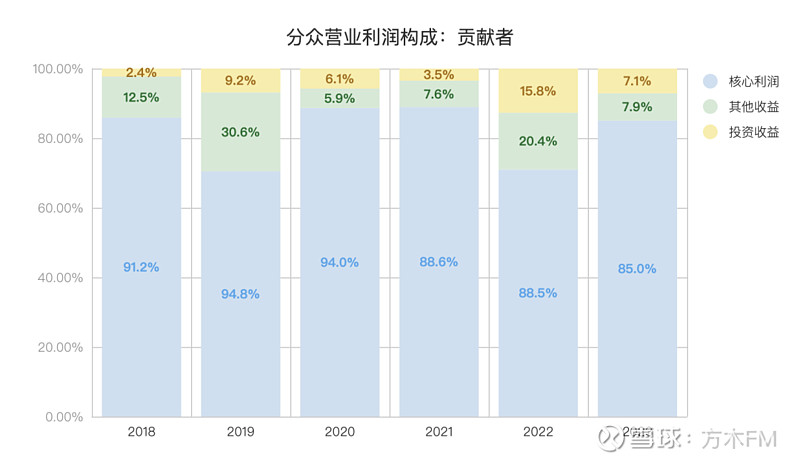

一是,从历年来看,核心利润、其他收益、投资收益是分众「营业利润」最主要的三个贡献者,见下图:

二是,公允价值变动损益、信用减值损失、资产减值损失这三者,则经常给分众「营业利润」拖后腿,见下图:

而资产处置收益的影响忽略不计。

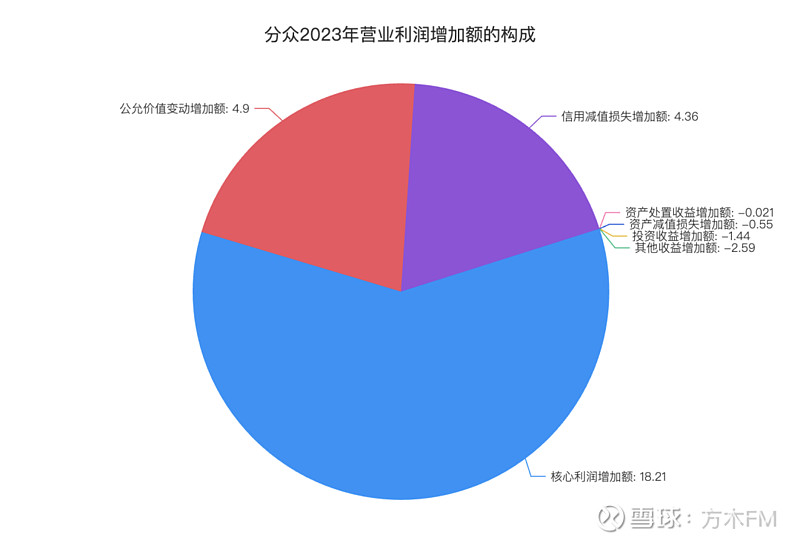

具体到2023年,分众营业利润同比增加额为22.85亿,增加额的构成见下图:

2023年营业利润增加额的最主要来源是“核心利润”增加了18.21亿。

然后,“公允减值变动”和“信用减值损失”分别带来了4.9亿和4.36亿的增加额,此二者之所以能带来贡献,并非是绝对额增加了很多,主要是因为去年同期亏损较多,今年亏损减少,以及通过减少计提、转回等,从增加额的角度,相当于带来了正收益。

剩下的4个,“其他收益”、“投资收益”、“资产减值损失”、“资产处置”产生的收益都是同比下降的,抵消了前三者产生的贡献中的一部分。

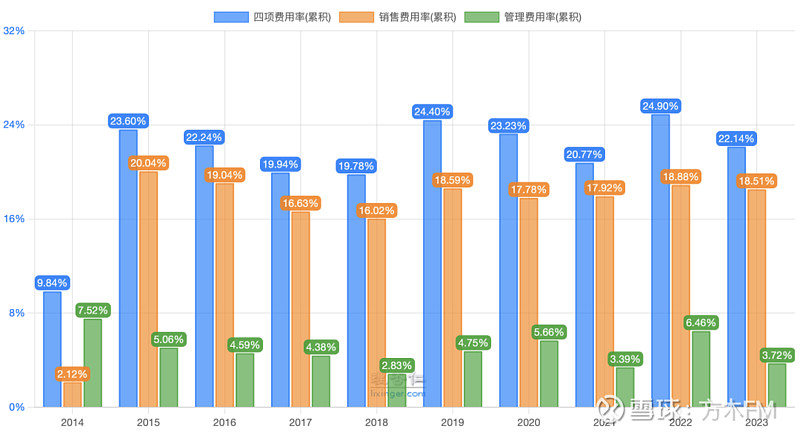

③最后,看看费用情况。

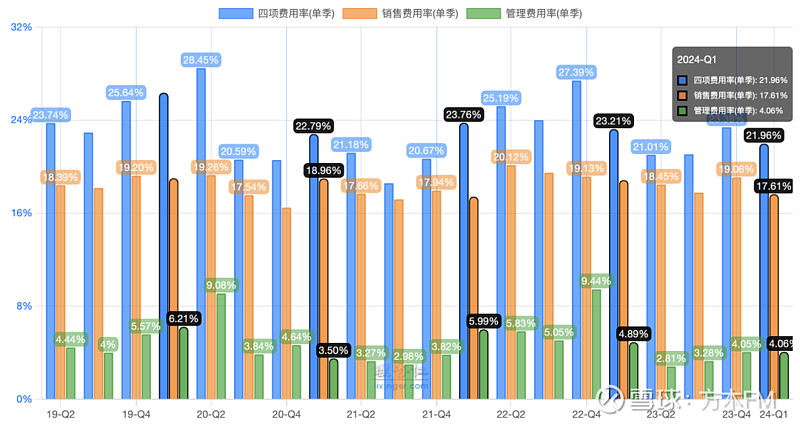

分众历年四项费用率,以及销售费用率和管理费用率情况,见下图:

2023年四项费用率统计下降2.76%,最主要是因为管理费用率下降了2.74%。

管理费用同比下降27%以上,主要由于2022年公司计提了较多的优化运营人员的离职补偿金及年终奖金,2023年度相关费用的发生额较少。

总得来说,分众的各项费用率比较稳定,整体费用率波动不大,未来继续下降的空间也是有限的,推测“降本增效”在费用端这块,应该抠不出太大油水了。

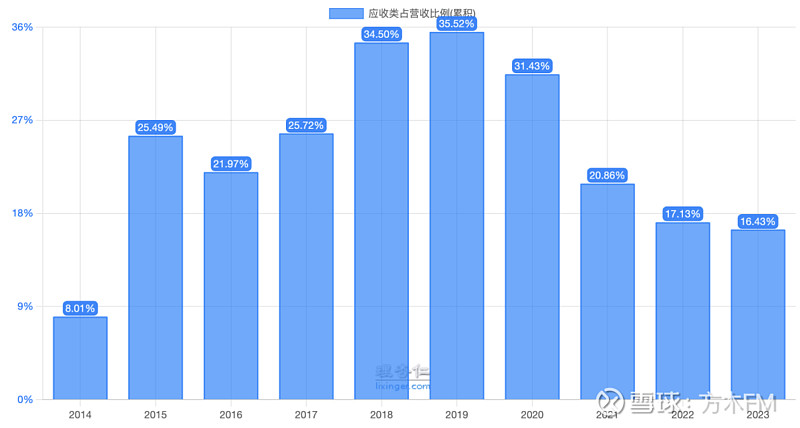

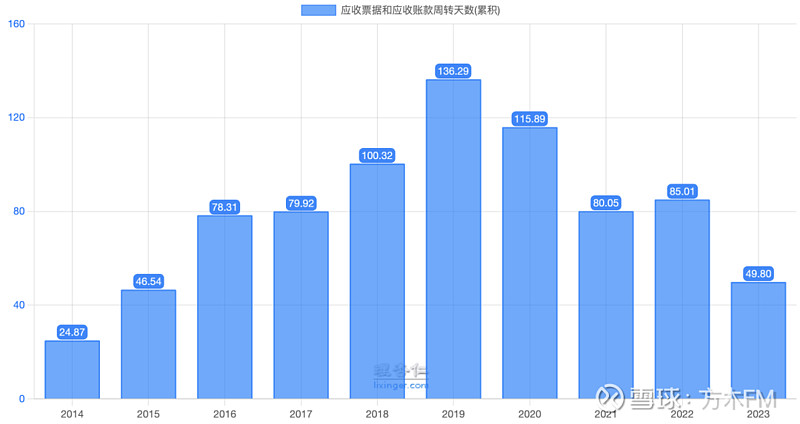

四、应收账款管理以及回款情况良好,风险意愿及能力出色。

应收类资产占营业收入的比重持续下降(见下图):

应收款项和应收票据的周转天数也在持续下降(见下图):

由上可知,2023年总体回款情况稳定,管理层对应收账款和回款的管理持续强化。

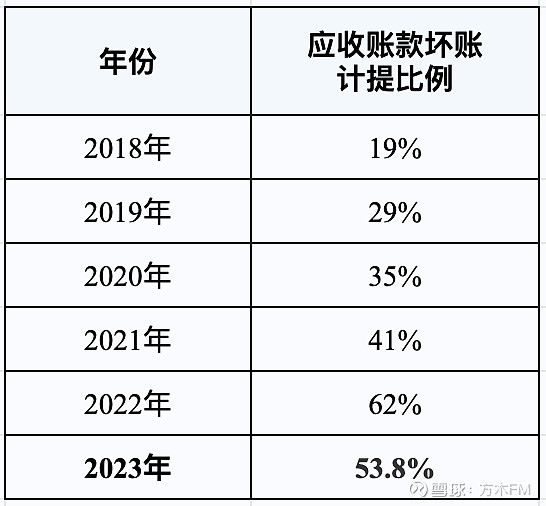

随着经济的逐步恢复,按行业分类的客户的预期信用损失率较期初有所下降,同时呈现风险特征的客户的应收账款余额较期初亦有所下降。

因此,相应转回了「应收账款信用减值损失」及「合同资产减值损失」合计约0.51亿,而上年同期则计提3.7亿。

尽管如此,2023年分众对应收账款计提的坏账比例依然高达53.8%,历年计提比例见下图:

这体现分众对应收款坏账的计提一直都是非常谨慎的,换言之,在应收款管理方面,公司的风险意愿及能力非常出色!

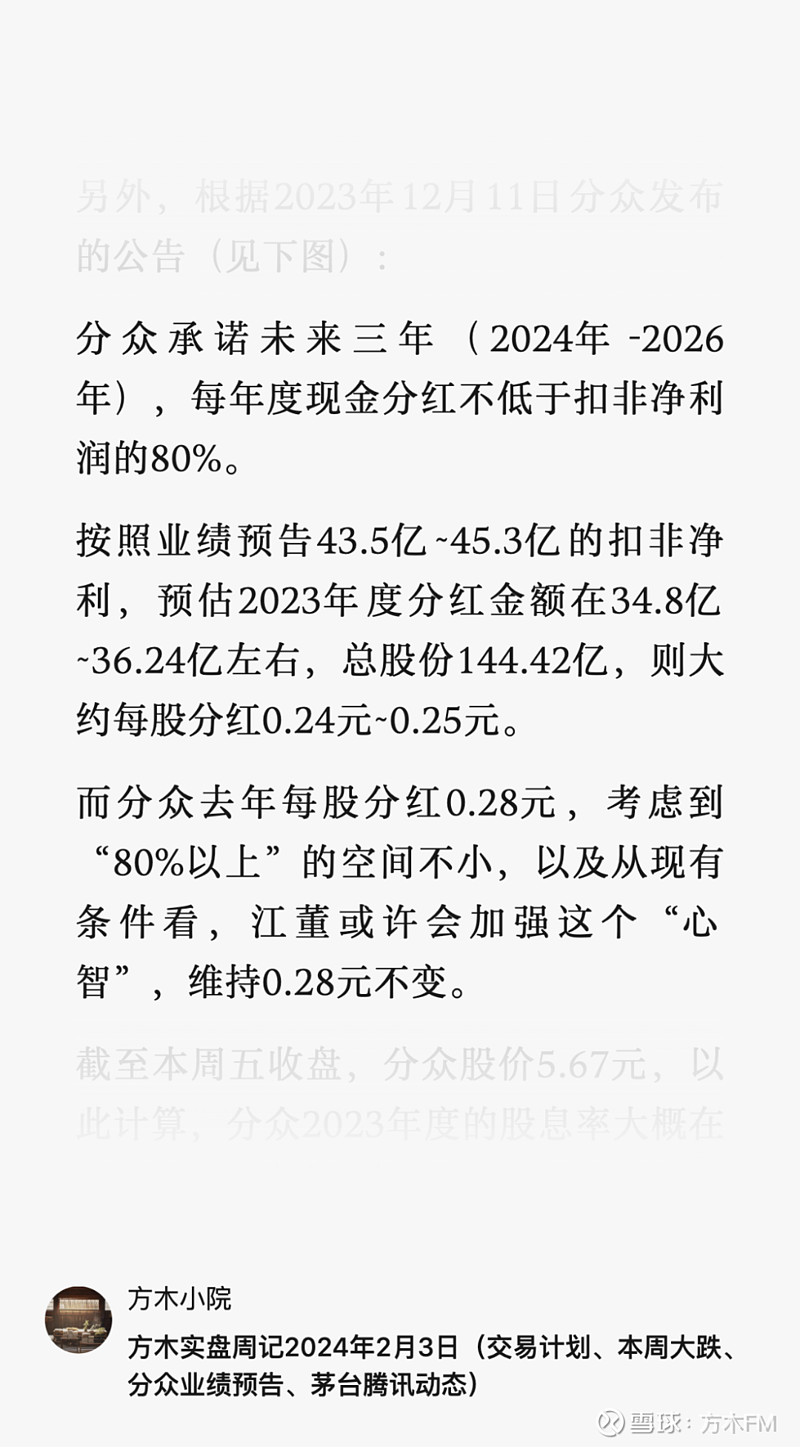

五、股东回报方面,大手笔现金分红。

根据分众2023年财报第2页披露:

以2024年3月31日的总股本144.42亿股为基数,向全体股东每10股派发现金3.30元(含税),即派发现金0.33元/股(含税),共计派发47.66亿。

方木此前预测,2023年年度分红在每股0.24元~0.28元之间(见下图):

没想到,居然如此超预期,47.66亿的现金分红,相当于把2023年48.3亿的归母净利润全都分了,江董真是大手笔🤩

好了,2023年年报就先简评这些。

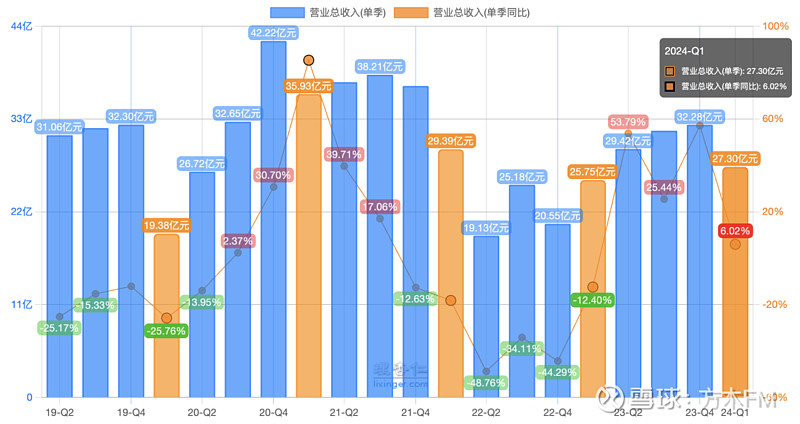

六、4月29日晚间,分众还同时发布了2024年一季报,简单记录几点:

①营业收入27.3亿,同比+6%,在2022年、2023年连续两年一季度同比下滑后,再次实现一季度同比增长(见下图):

但24年一季度营收依然不及2022年同期的29.39亿,相当于2021年一季度82%的水平。

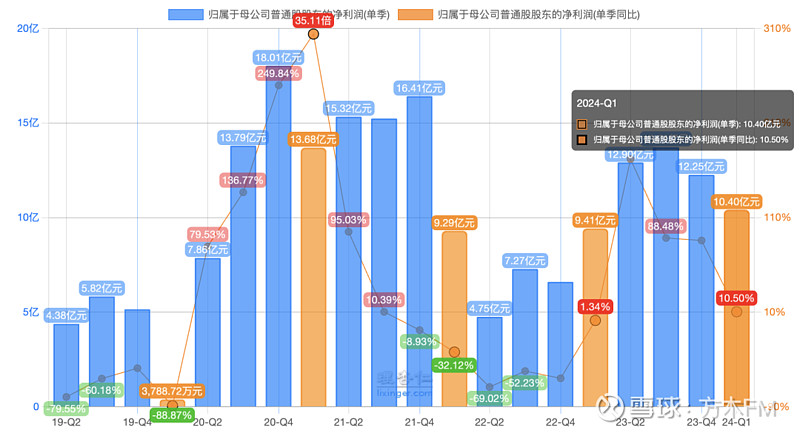

②归母净利10.4亿,同比+10.5%(见下图):

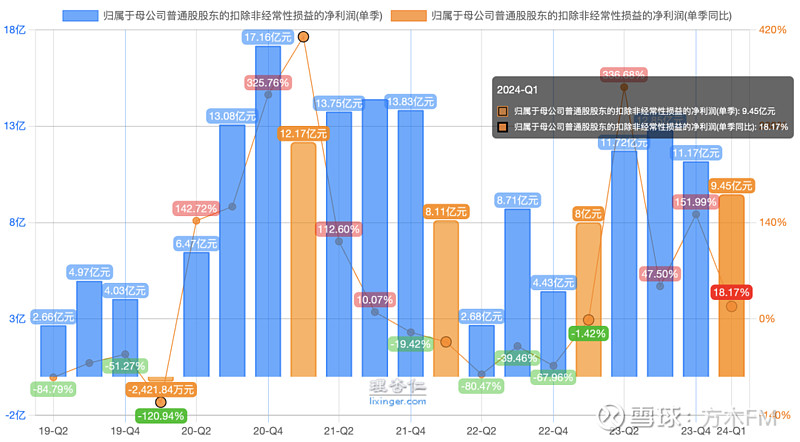

③扣非净利9.5亿,同比+18.2%(见下图):

24年一季度扣非净利的同比增速明显高于归母净利,这是因为24年一季度的「其他收益」比23年同期减少0.84亿左右,主要是收到的政府补助较上年同期有所减少。

这样一来,24年一季度非经常损益就要少于23年同期,导致24年一季度归母净利比扣非净利多出约0.9亿,而23年一季度归母净利则要比扣非净利多出约1.4亿。

④相比年初,截至24年一季度末,电梯媒体点位增加了6万个以上,依然在延续扩张(见下图):

同时,也会带来「媒体资源成本」的增加,进而引起「营业成本」的增加,见下图:

24年一季度营业成本同比微增6.47%,大约0.6亿左右。

⑤费用率方面,24年一季度没有太大波动,依旧稳定(见下图):

七、对分众的未来展望、业绩预估与估值

未来业绩增长的驱动力:

①户外广告市场规模持续扩大。

在2023年财报第15页写到,根据中国广告业协会发布的《2023年全球及中国户外广告市场研究报告》显示,中国户外广告市场规模,预计2024年将达到近900亿,2028年将达到约1200多亿。

随着广告市场需求的持续回暖,公司的经营业绩也将保持持续、稳定增长。

②将有更多的企业品牌,选择分众进行大量投放。

一方面,伴随流量红利消失,品牌回归,以及“抢占线下”成为共识,企业越来越重视品牌打造,关注焦点从流量走向品牌。

另一方面,分众拥有日均4亿城市主流人群的覆盖能力,其线下流量核心入口的媒体价值与品牌引爆功能已被更多客户所肯定,已经成为针对核心消费人群的重要品牌投放入口。

难以替代的媒体价值和品牌引爆能力,使得分众越来越成为各行业客户选择户外媒体进行品牌营销的标配。

诸如传统产业向产品高端化、品牌年轻化、销售电商化等这样的升级大潮,将会给分众带来更多的客户。

③长期来看,客户结构的持续优化,将为公司带来更多的增长驱动力。

④媒体点位扩张、提价、应用AI大模型等手提升点位投放效率。

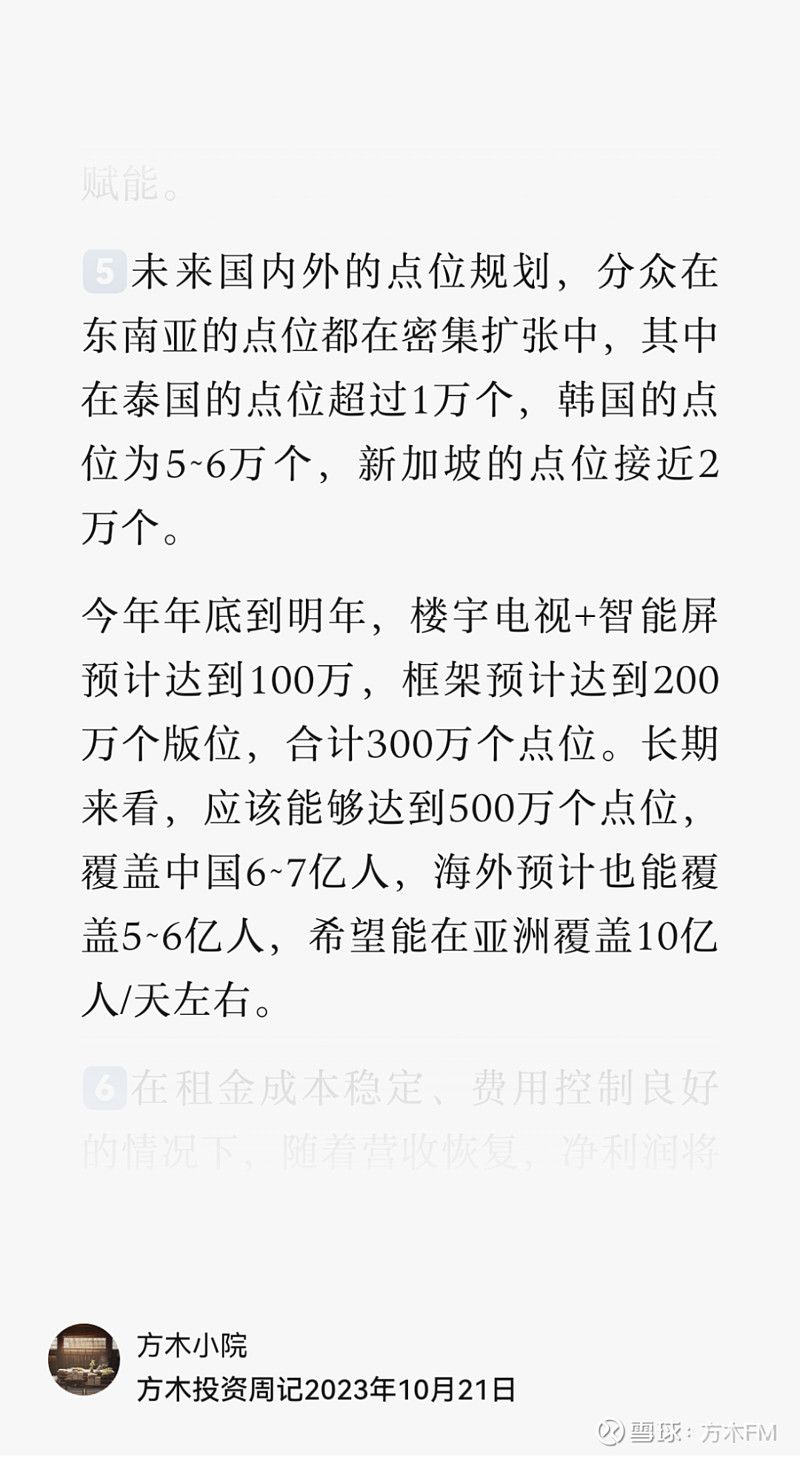

关于公司未来的点位规划(见下图):

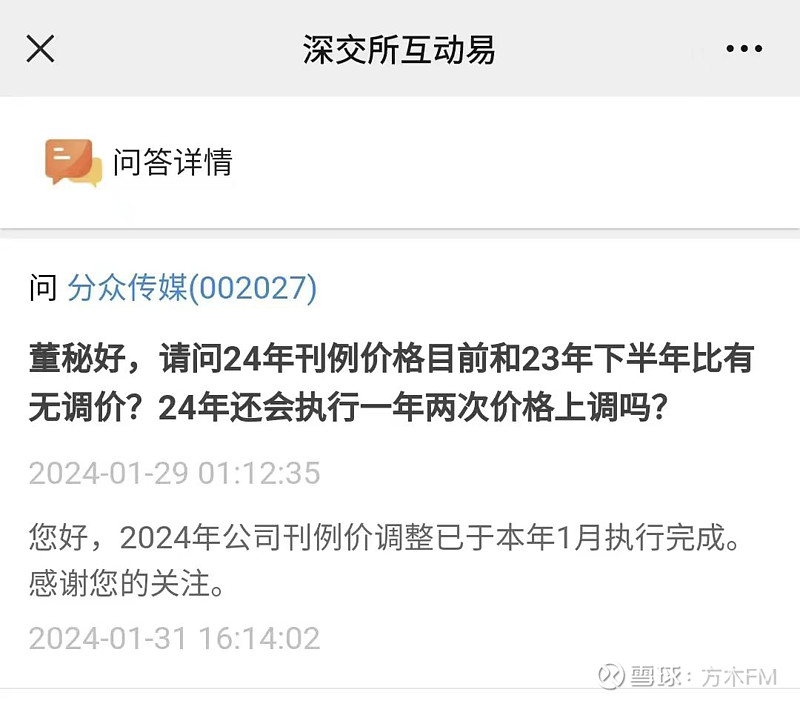

提价不用多说了,刊例价于2023年7月1日开始提价10%,此前根据分众董秘的回复,2024年分众刊例价调整已于2024年1月执行完成(见下图):

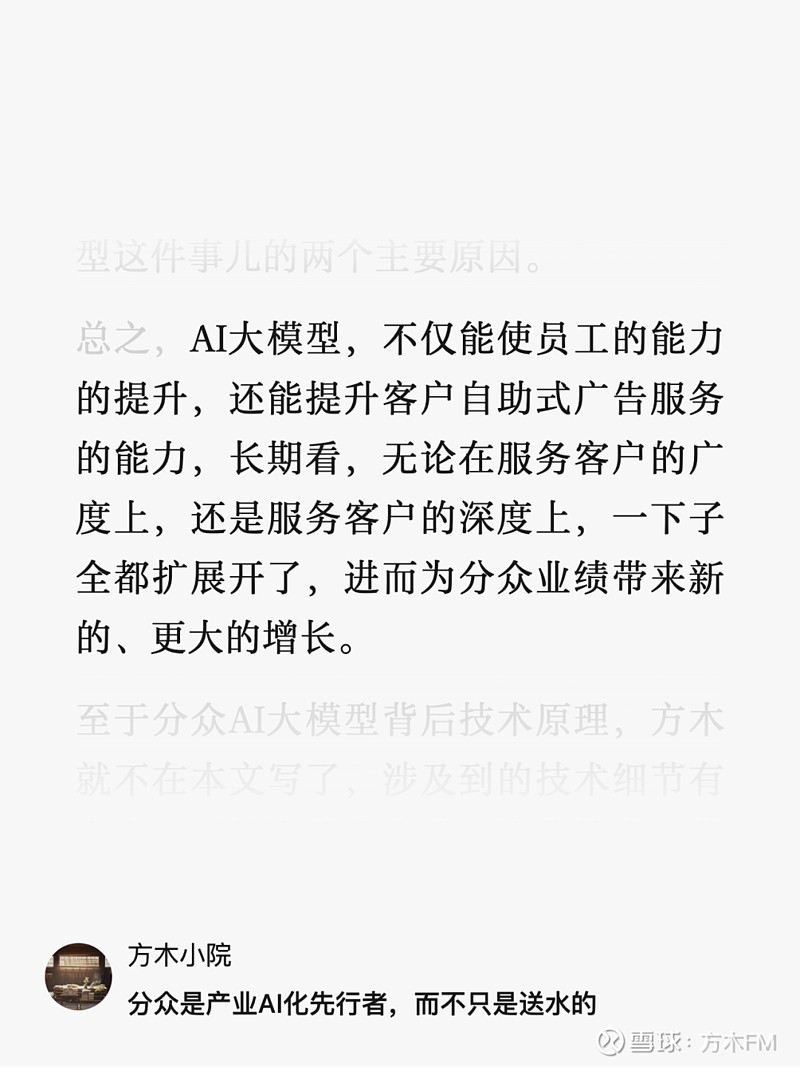

关于AI大模型对业绩的提升,此前已经写过(见下图):

可回看《分众是产业AI化先行者,而不只是送水的》。

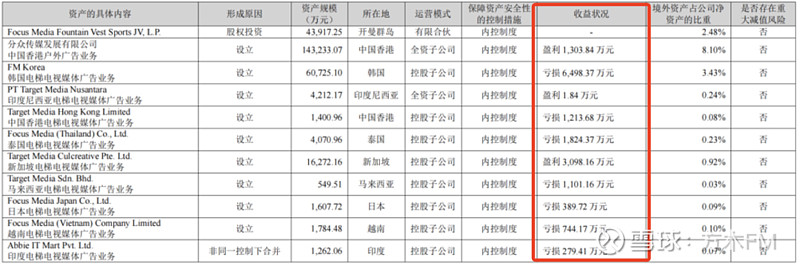

⑤海外业务,短期而言,依旧预期不高。

虽然,自2017年以来,公司相继在韩国、新加坡、印度尼西亚、泰国、马来西亚、日本、印度和越南等海外市场进行布局,一定程度上,也成功证明分众模式在海外市场尤其是亚洲市场可快速复制。

但是,根据2023年财报第24页的披露(见下图):

7年时间过去了,海外公司的“收益状况”呈现两个特点:一是,盈利规模较小;二是,亏损的多于盈利的。

短期来看,海外业务对分众整体业绩影响较小,而且海外业务的发展尚需时日!

主要风险:

宏观经济环境的不确定性,导致得广告市场需求面临震荡,这是分众未来业绩面临的最大风险。

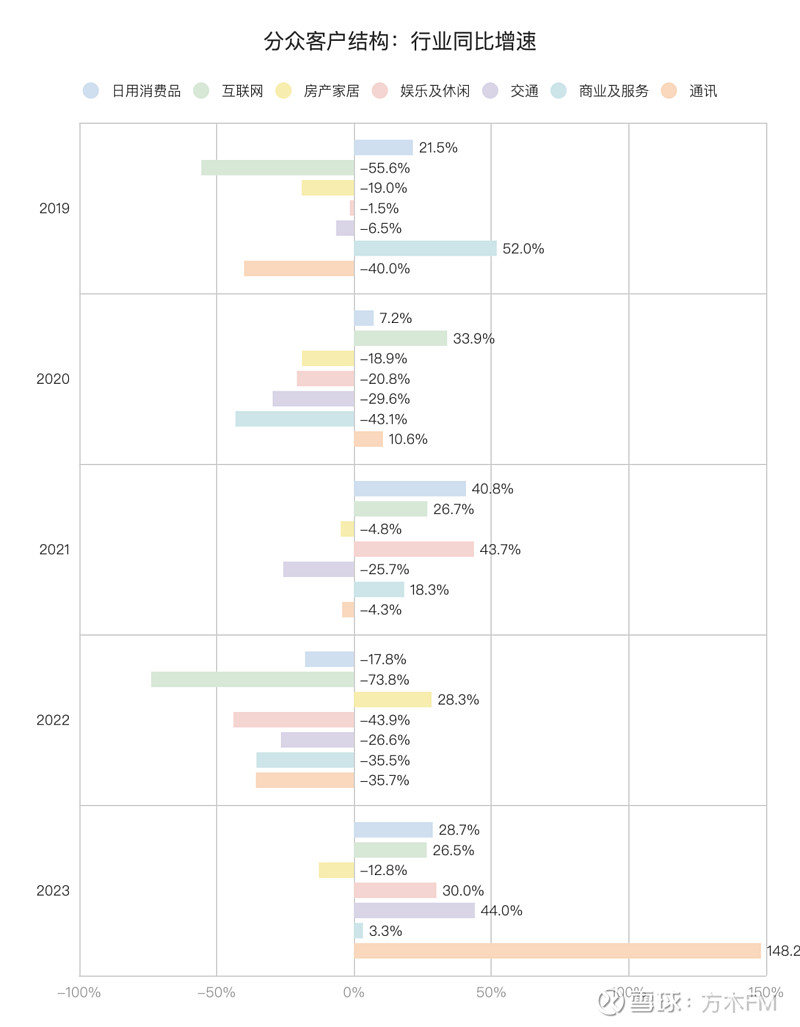

对于这一点,看看下面这张图,或许会有具体的认识:

2020年、2022年这两个特殊的年份,按分众客户所属行业划分,几乎所有行业的营收都是缩减的。

针对这类风险,分众的战略是:一方面,通过挖掘细分行业客户等,以更广泛的覆盖和更多元均衡的客户结构,当广告市场需求发生震荡之时,可以迅速达成客户结构的切换和调整。

另一方面,逐步升级为提供解决方案型公司,不断为客户提供更多附加价值

通过上述战略,实现整体业绩的平稳发展,提升抗风险能力。

2024年业绩预估:

2023年一季度归母净利9.41亿,占全年48.3亿的比例约为19%。

2024年一季归母净利10.4亿,按照上述比例线性推算,则2024年全年的归母净利大约54.7亿。

另外,「已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额」,2023年末约有35.96亿要在2024年度确认收入(见下图):

2022年末的时候,约有30.66亿要在2023年度确认收入(见下图):

换言之,2024年在手合同金额,已经比2023年多出5.3亿了。

关于「已签订合同、但尚未履行或尚未履行完毕的履约义务所对应的收入金额」是怎么回事,在《方木投资周记(分众23年中报简评)2023年8月12日》解释过,需要的朋友可以回看。

再结合以上对未来的展望,拍脑袋预估,2024年的归母净利大概在55亿左右,同比增长14%。

好啦,就先这么简单预估一个吧。

最后,对估值进行调整:

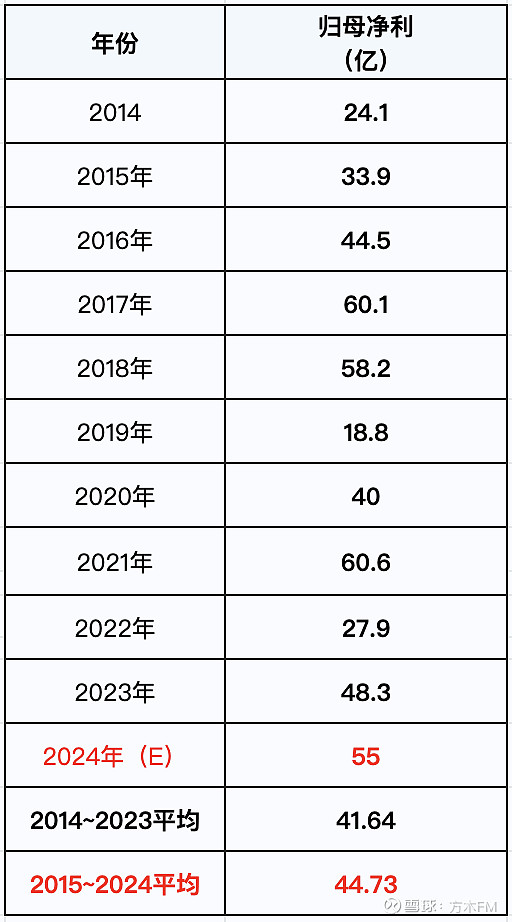

十年平均归母净利计算,见下图:

如果以2015~2024这十年平均归母净利润,来计算:

合理估值:44.73×25~30=1118~1342亿,写作1230亿±10%

理想买点:1230×70%≈860亿

一年内卖点:1342×150%≈2000亿

如果想要保守一点,就以2014~2023这十年评估归母净利润来计算估值:

合理估值:41.64×25~30=1041~1249亿,写作1145±10%

理想买点:1145x70%≈800亿

一年内卖点:1249x150%≈1870亿

#分众传媒# #分众2023年年报 #分众2024年一季报