这几天最热闹的事,一是,$洋河股份(SZ002304)$ 那份让人失望的2023年业绩;二是,老唐要清仓洋河!

诚然,直接跟进老唐一起清仓的做法很简单,哪怕事后打脸,也有“某胖胖”先在前面挨着,届时无论面对自己还是面对他人,都有绝对充分的理由不会怪到自己头上。

反之,不直接跟进老唐,或许纯属自找麻烦!

之所以说麻烦,主要是以下两点:

首先,以后只能自己做作业,依靠自己花费更多的时间和精力去思考和论证。

然后,自己思考和论证这件事呢,本身就可能会出错,亦或即使思考和论证的过程没有明显逻辑错误,但是思考和论证后得出的结论,仍有可能还是要清仓洋河,兜兜转转一个大圈,结果还是一样!

这期间如果股价涨了,那还好说,依靠狗屎运算是小赚一笔。可如果股价跌了,那就是赔了夫人又折兵,看起来既是“枉费”时间,又是“挥霍”本金,可以想象,到那时,势必面对各路围观群众的嘲讽讥笑、指指点点。。。

尽管如此,方木还是决定:

暂时不会清仓洋河!

此前说过,方木也是抄老唐作业买的洋河,若是“因为老唐要清仓,所以我也要清仓“,自然简单省事、没有过多后顾之忧!

但我却并不愿意这么做,不想用这么简单的一句话,随随便便地就把自己给打发了!

这对我而言,没有任何收获,方木依旧只是“小糊涂蛋”一枚!

请注意:这里的“小糊涂蛋”仅仅是对我自己说的,只适用于我一个人,请勿擅自拿去自用或他用,哈哈哈~

所以,接下来,方木打算再花些时间继续研究和跟踪洋河,同时也将自己对洋河的投资逻辑梳理和思考清楚,然后再做最终决定。

即使最终错了,还是要清仓,我也要靠自己的双手和大脑,错个明明白白!

惟如此,我才能心安理得!

这两天事多,洋河的财报,方木还是没有看完,本来打算深夜卷一把给撸完的,但既然事已至此,方木干脆也不着急了,索性慢慢看好了。

不过,最近这两天,很多朋友都在问“方木打算处理洋河”,尤其是老唐清仓洋河的消息出来以后。

而且,明天就是周一开盘了,避免到时受到股价等近因效应的影响,失了心智,胡乱行动!

所以,尽管财报尚未看完,但方木还是先提前把自己对洋河持仓的处理结论写出来,即:暂时不会清仓洋河,也不会继续加仓洋河!

关于方木暂时不清仓洋河的理由,简单做个小结:

①我依然认为洋河的牌面不错,管理层的问题可能是暂时的!

关于洋河的优势,在《增长不足5%的洋河,买错了,还是买贵了?》已经写过,截至目前,我的观点暂时不变。

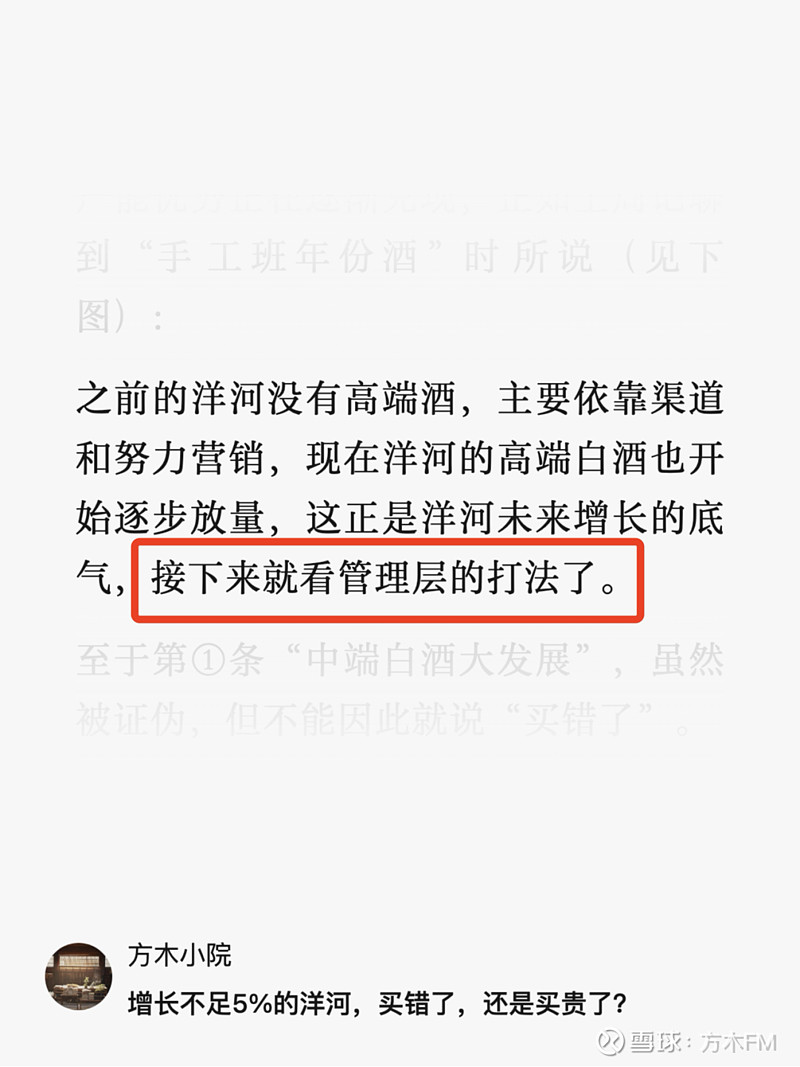

同时,在上面那篇文章里,方木也表达过对管理层的期许(见下图):

洋河的牌面不错,要看出牌人(洋河管理层)怎么出牌了。

结果,洋河这一手好牌不仅被管理层打得一言难尽,反而,在明知没有完成2023年增长目标的情况下,在2024年2月28日的年度工作大会上,管理层对着员工、股东和媒体说:“过去一年,洋河高质量发展,总体完成了全年各项目标任务”。

这种“在已经知道没有完成目标,却发布「总体符合」、「总体完成」信息”的行为,在老唐看来是管理层的诚信出现问题,这是老唐清仓洋河的直接导火索!

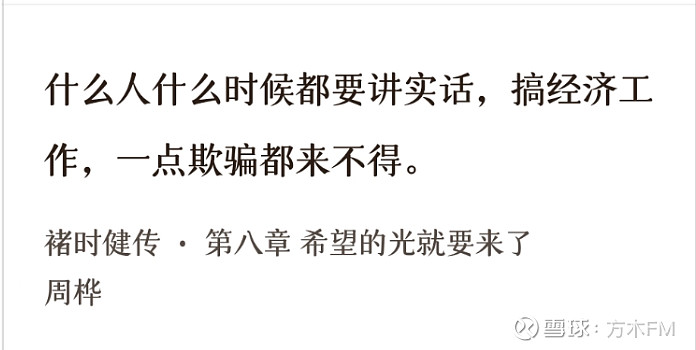

想起《褚时健传》这本里说过的一句话(见下图):

所以,管理层这种不厚道行为,确实比业绩增速放缓甚至亏损,更让人难以接受!

关于管理层的此类诚信问题,虽然早就在巴菲特、芒格的书和语录中学习过,但此前没有亲身经历,所以意识并不深刻,实话实说,一直以来是被方木忽视的,这一次,老唐用洋河这个鲜活的案例给我好好上了一课,提了个醒。

尽管如此,一方面,就我本人当下的认知来看,对于体制内的管理层而言,这或许正是他们最正常不过的表述和行事方式了(但我也不是很确定)。

另一方面,对于洋河这类国资控股的酒企来说,张联东这一批管理层不会一直稳坐钓鱼台,根据过往历史来看,每隔一段时间,管理层就会发生变动,这不,茅台的丁董不就被调整了吗?

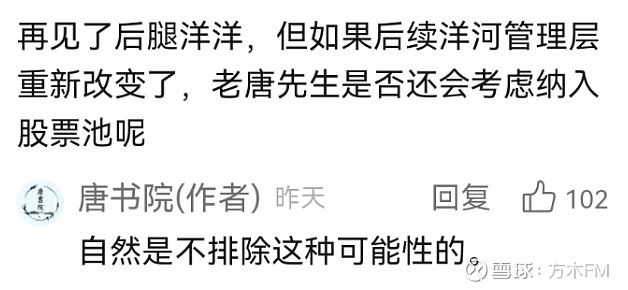

老唐说过在本周回顾中也说过,如果管理层重新改变了,自然不排除重新考虑洋河的可能(见下图):

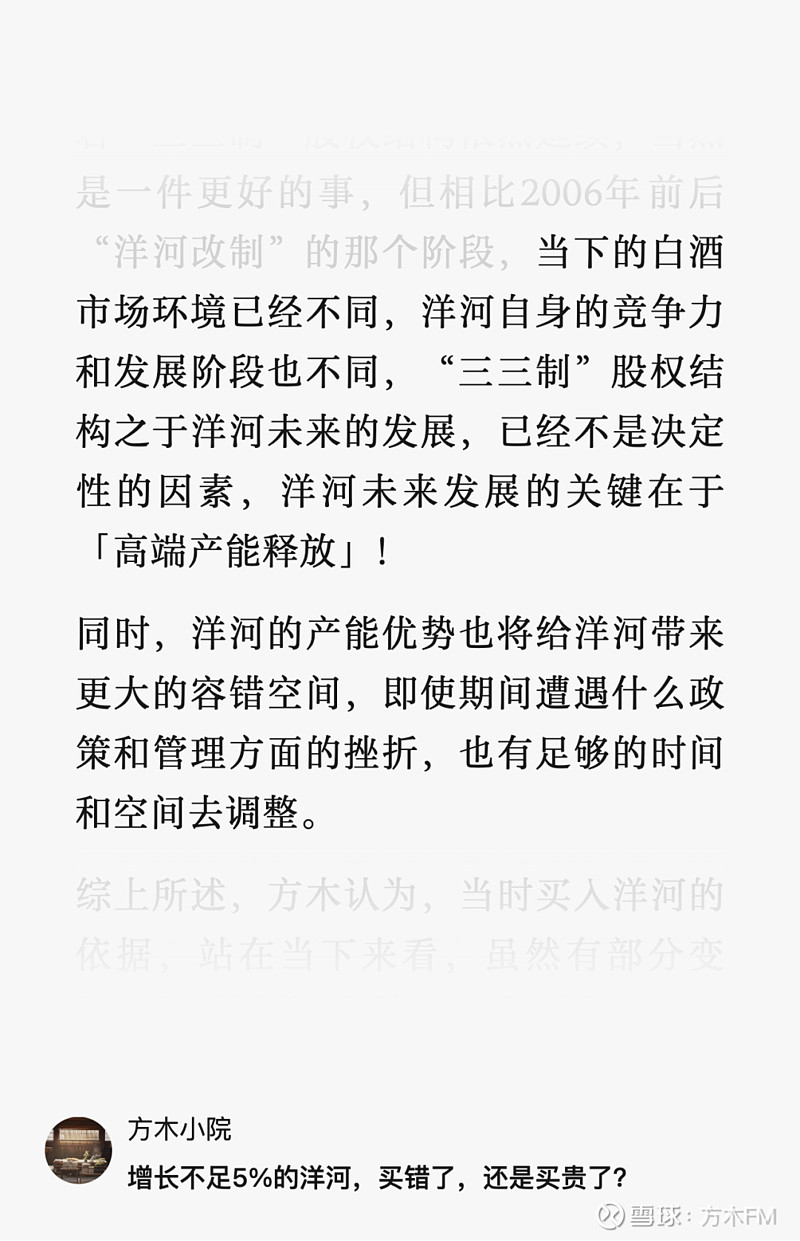

此外,方木在《增长不足5%的洋河,买错了,还是买贵了?》还这样写过(见下图):

洋河的产能优势也将给洋河带来更大的容错空间,即使期间遭遇什么政策和管理方面的挫折,也有足够的时间和空间去调整。

从这一点来看,不妨换个视角来看洋河2023年的业绩:

在洋河管理层如此拉胯的一番操作之下,在股权纷争不断、一代目问题依旧悬而未决的背景下,洋河依然实现营收增长10%以上、达到330多亿,而归母净利润首次突破100亿。。。

这是不是洋河韧性的体现呢?

②当下的洋河,依旧低估,明显便宜!

1500亿的市值,每年赚个100亿真金白银,15倍市盈率,对应收益率6.7%。

几乎没有任何有息负债,账上的类现金资产大概有372亿,刨除这部分,相当于不足1100亿市值,大约11倍市盈率,对应收益率大概9%。

明显高于类现金资产的收益率!

2023年年报第26页披露,2023年度预计现金分红70多亿,分红率70%,目前的市值,对应的股息率也有4.7%左右。

怎么算都是明显的划算!

如果不考虑管理层的问题,方木实在找不出在当前的价位,将洋河股权拱手让给市场先生的理由。

③方木持有的洋河仓位,只有9%上下!

即使股价腰斩,对方木实盘净值的影响不过4.5%左右,完全可以承受。

而且,方木没加任何杠杆、用自有长期资金投资,没人能逼我下牌桌。

再考虑,老唐之前的文章《本文之后,你不会再怕股市!》里,模拟的“招行、平安、万科、格力”这四傻组合带来的让人震撼的、有冲击力的收益率(10年3.2倍、年化12.3%)。

经营白酒生意的洋河,自身还能比这四傻更差吗?

大不了就是需要更长一点的时间来兑现!

方木选择暂时不清仓洋河,大概就是以上这些理由了。

再次提醒: 以上都只是方木的个人思考,我只是如实记录和分享自己此刻的真实想法,朋友们万万不可依赖方木的思考和判断,请坚持独立思考!

连老唐都“认错”了,方木最后更是可能错个底朝天,但我自己的钱,我自己负责!同样地,朋友们,你自己地钱,也请自己负责!

另外,方木说了只是“暂时”不会清仓洋河,之前写过“卖出股票”的三种情况(见下图):

所以,经过一段时间更深入、更全面地研究和思考之后,方木最终依然有可能也会认错、清仓,所以只是“暂时”,并不是一直都不会“清仓”。

再多记录几句,如果最终决定清仓洋河,卖出后获得的资金,大概会有两个去向:

①买入1%~2%观察仓的古井贡,当然这还是抄作业,但因为自己不熟悉,暂时只能买入少量仓位。

②剩下的资金取出来,选择提前还房贷,目前看这其实是一笔收益不错的投资,而且确定性100%。

至于,为什么不考虑买入其他股票,一是现有持仓企业的仓位都已经足够高,像茅台已经超过30%,除非接近理想买点,否则不会再加仓。

二是,在我个人的能力圈范围内,没有更熟悉的企业了。现在发现,这也是一个问题,只熟悉4家持仓企业有点不足够,一旦卖出一家,没有可选余地,剩下的就会过于集中。

好了,本文就写到这里,感谢朋友们的耐心阅读。