在此前的文章《五粮液大规模“应收类资产”的原因:环境使然,而非大商制!》,有位朋友留言,提出了一个关于$洋河股份(SZ002304)$ 的讨论(见下图):

近期常有讨论后腿羊近5年增长才年化5%出头,以后视镜看,能否得出企业经营得“不够优秀”,相对同行业而言。

谢谢这位朋友,这是一个好问题,值得深入思考!

本文,就来记录一下方木对这个问题的思考和看法,同时也与大家分享和探讨。

一、先通过数据,看看事实

2018~2022年这4年期间:

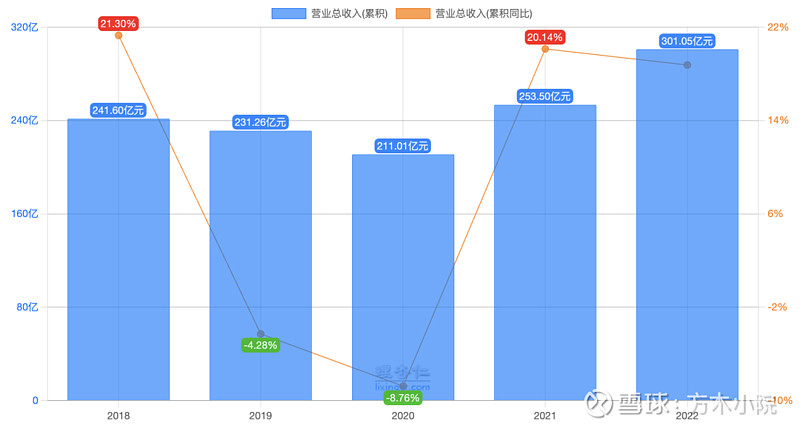

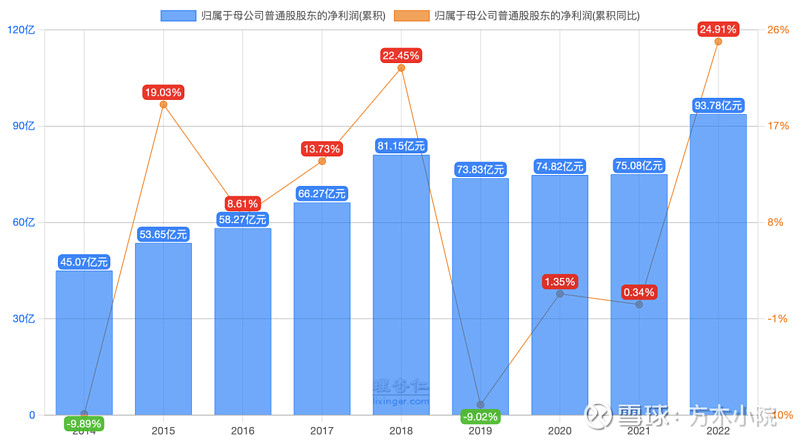

营收方面,洋河从241.6亿增长至301.05亿,4年年化增长5.7% (见下图):

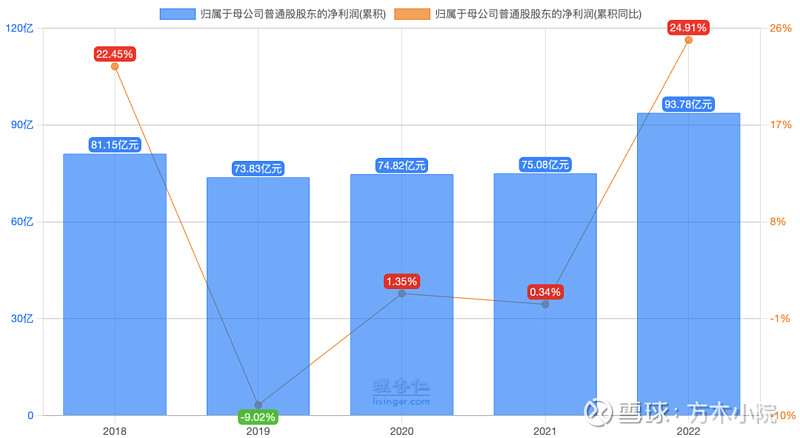

归母净利,洋河从81.15亿增长至93.78亿,4年年化增长3.7% (见下图):

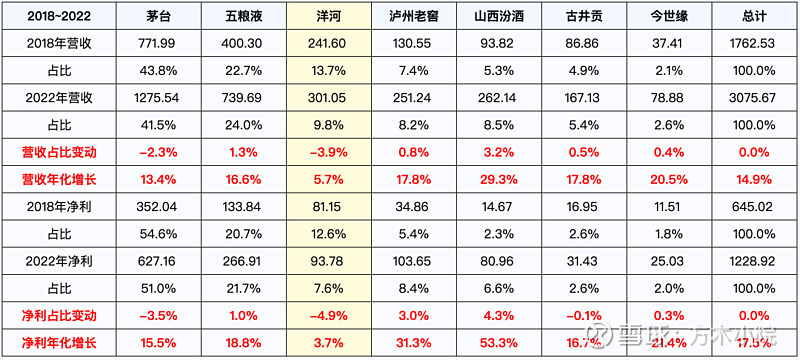

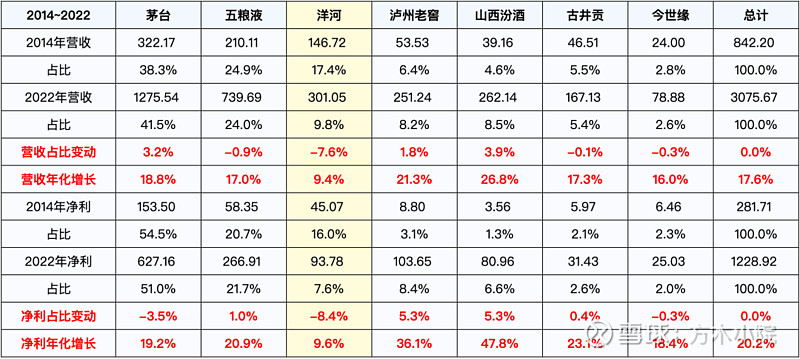

再以“茅台、五粮液、洋河、泸州老窖、山西汾酒、古井贡、今世缘”这7家酒企组成小合集,做个横向比较,见下表:

把时间拉长,2014~2022年这8年期间:

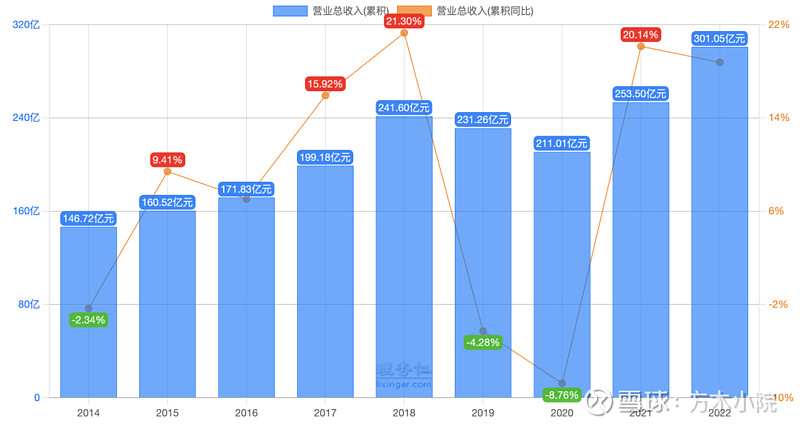

营收方面,洋河从146.72亿增长至301.05亿,8年年化增长9.4% (见下图):

归母净利,洋河从45.07亿增长至93.78亿,8年年化增长9.6% (见下图):

同样以“茅台、五粮液、洋河、泸州老窖、山西汾酒、古井贡、今世缘”这7家酒企组成小合集,做个横向比较,见下表:

通过以上两组不同时间跨度的数据,我们可知以下2点事实:

①无论营收还是归母净利的年化增长,洋河都是7家酒企垫底的,而且在其它6家酒企都保持双位数增长的情况下,洋河是唯一一家在营收和净利方面,4年年化增长不足5%、8年年化增长不足10%的酒企。

②洋河的增长,大幅落后于7家酒企总体的增长,带来的结果就是,在营收和归母净利的占比方面,洋河近5年分别下降3.9%和4.9%,近9年分别下降7.6%和8.4%,均是7家酒企中下滑最多的。

事实已显然,没什么可说的,相比较而言:

无论近4年、还是近8年,洋河的增长,确实不尽人意,与“优秀”二字更是不沾边!

至于洋河2019~2022年的盈利增长为何不及预期,在之前的「梳理老唐对洋河年度净利润的预测逻辑」系列文章中,方木做过粗浅的复盘总结,更详细的内容,感兴趣的朋友可回看以下3篇文章:

接着,问题就来了:

近4年年化增长不足5%的洋河,我们买错了,还是买贵了?

先来重点剖析洋河是不是买错,因为若是判断“买错了”,此刻唯一理智的操作就是清仓,自然也就无所谓买得贵、还是便宜了!

那怎么看是否“买错了”呢?

主要通过对洋河买入决策的回顾,看看对洋河这块地的土质是否出现重大漏判、错判。换言之,看看当时买入洋河的理由,到目前为止,是否发生了重大变化!

但要实话实说的是,虽然在2022年3月开始介入洋河,彼时的方木尚无法独立做出买入洋河的决策,所以方木是抄的老唐作业。在自认为看懂了老唐的对洋河的分析和判断逻辑之后,按照老唐的估值和买点,方木经过几次买入,配置了10%以上仓位的洋河股票,只是过去一年到现在,后腿洋跌跌不休,以致于截至今天(4月24日)收盘,方木持有的洋河仓位已不足9%。

所以,其实方木在这里主要是回顾老唐对洋河的买入决策!

说到这里,临时插播一段,主要还是想再次重申,虽然老唐曾在《回顾2023》一文中说:

对一代目陈年旧帐的清算,这件事对洋河股价的影响程度超出了我(老唐)个人的估计范围。而轻视这件事的影响,带来的结果就是,全程承受了股价大幅下跌的压力。

对于这口锅,老唐说由他来背,印象当中,这是老唐为数不多的主动要求背锅的场景。

但方木不会甩锅给老唐,过去不会、现在不会、将来也不会,正如方木此前所说(见下图):

好了,插播结束,继续说回正题:

二、洋河,买错了吗?回顾洋河的买入决策

老唐介入洋河是2015年中报出来后的第一个交易日,也就是2015年8月31日首次介入,初始介入价大约53元。

多说一句,2015年8月31日,老唐第一次买入洋河的钱,来自于卖出了5%的茅台。

老唐当时为何会做出这样的决策呢?

①站在2015年的时点看白酒行业的发展,无法判断未来一定是高端大发展,完全有可能是浓香赢,中端赢!

2015年三四月份,茅台、五粮液、洋河、泸州老窖四家名酒企业在2014年年报中,各家公司管理层站在2015年初,对当时的市场状况和未来趋势的判断,有以下几点共识:

2015年及之后依然很困难;

市场仍然供大于求;

未来将趋向于中低速增长;

白酒消费的趋势是年轻化;

未来的主要增长将来自注重性价比的大众消费,

中低端产品刚性增长。

中低端、大众消费、年轻化、互联网销售。。。这些字眼,自然想到通吃中低端(其中又细分为中高端、中端和中低端)的全国性酒企、一贯走年轻化、现代化路线、注重网络推广的洋河。

所以,当时投资洋河的一个逻辑就是:

如果高端大发展,我有茅台。中高端大发展我有洋河和古井。茅台+洋河和古b,代表着无论高端还是中端大发展,我都能吃到一口。

这就是老唐投资洋河的第①个决策依据。

当然,白酒中高端大发展,这个判断被证伪!

2015~2020年这轮白酒行业性复苏,不是中低速,反而是真正的高速增长;增长也不是由中低端带来的,反而主要是由于高端酒的供不应求造成的。

四家名酒企管理层,来自国内实战第一线真正的行业专家,居然集体走眼!而且直到直到2017年初,两年以后,各大名酒企业管理层对市场的看法才算陆续转变过来。

这第①条是对整个白酒行业发展的判断,接下来的4条是对洋河自身优势的判断。

②洋河“三三制”的股权结构。

即:国有资本+管理层和主要经销商+公众股东,大约各持三分之一股份的结构,以此形成国资、管理层、公众股东基本三分天下的格局。

这种“三三制”的股权结构,一方面,催生人的主观能动性,为洋河的崛起奠定了体制基础,解放了洋河股份的发展动力和市场活力,大力促进了洋河的发展。

另一方面,使管理层和股东利益相关、能够着眼长远而不是关注任期内的短期增长,也使三方之间构成一种相互需要相互制约的三角关系。

而这一点之所以能成为当时洋河的竞争优势,原因在于利益重分配是世界上最难的事情之一,因此,其他白酒企业无法轻易模仿。

以目前的情况来看,“三三制”股权架构,已经名存实亡,也谈不上还有什么优势!

③洋河的品牌优势。

对此,老唐在文章《聊聊洋河的业绩快报》里已经阐述很清楚了,直接摘录其中的一部分主要内容:

白酒行业对投资者是友好的,最关键的一点就是它的差异化竞争,尤其是高端白酒。高端白酒并非标准化产品,各家产品从品牌定位和口味香型都有明显差异,因而价格竞争很难起到决定性作用。

这个特色决定了整个行业里,大家都过的挺滋润,顶多是非常滋润和一般滋润的差异。与其他行业里动辄老二非死不可的局面,不可同日而语。

具体到洋河来说,洋河的成功主要就在于它走出了一条传统白酒所没有走过的路。

洋河属于浓香酒,在浓香酒的传统认知上,顶级代表是以五粮液、泸州老窖为代表的川酒。

如果从「香型」这个角度切入,洋河实际上不具备显著的竞争优势。

洋河近海多风的气候条件决定了苏酒徽酒酿造过程中微生物聚集相对川贵要少,由此产生了更为淡雅柔和风格。

洋河将这种风格重点强调出来,不再着重于香型,淡化自己属于“浓香”一派,而是强调口感,创造出一个新的品类“绵柔”。

将评价标准从嗅觉(香型),转化为味觉(绵柔),把原本较为清淡的比较劣势,转化为更容易入喉、没那么刺激的清爽口感这样一种比较优势,从而在消费者心智里占据了独特的领地。

此外,喝酒这件事,其他传统品牌更多的强调“酒”好,而洋河在推出海天梦系列的时候,更倾向于让喝酒这件事显得时尚、年轻、有趣、有美感。

品牌形象也一改中国传统白酒拙、朴、厚、重的定位,转而走时尚、漂亮、年轻、现代的路线——比如梦之蓝酒瓶太漂亮了,尤其是梦6瓶子,真美。

由此,对于洋河的大量消费者来说,洋河的品牌勾起他/她一种舒适的、亲切的、美的、时尚的、愉快的等等美好联想,从而产生了购买和消费冲动。

到目前为止,这一点依然没有看到变化,洋河依旧是全国化品牌。

④洋河的渠道与营销优势:

洋河发展到今天,在没有高端酒的情况下,依然卖出这么大的体量,长期霸占白酒前三的位置,说实话,真的很不容易,让人感到惊讶,要知道它是在最激烈的区域中打出来的,在苏豫皖地区面临激烈的竞争,我想主要源于两方面:

一是,源于洋河的渠道布局,早年抓住了黄金十年的历史性机遇,通过深度分销在全国构建起精细的渠道网络,积累大量分销商与终端网点资源,目前在全国拥有八千余家经销商,200余万家经销网点,覆盖全国333个地级市和2862个县区。

二是,源于洋河的分配体系改革,以及在此基础上洋河人的主观能动性和努力,洋河的销售能力,销售团队都是行业首屈一指。

这两点没有明显变化,洋河渠道和营销能力依然能打。

⑤洋河的产能优势:

在《方木实盘周记2024年3月9日(茅台1.2万吨扩产明年完工、洋河产能优势、洋河股权问题)》里,方木已经梳理过洋河的产能优势(见下图):

洋河持续扩大的产能带来的竞争优势,主要体现在以下几点:

一方面,产能优势会转化为「白酒品质」优势(见下图):

另一方面,随着白酒品质的提高,品牌定位也会随之逐步拉高(见下图):

对于十几年前就已经开始扩产的洋河来说,现在已经万事俱备,只欠时间的催化,急是急不得的,这就是所谓的洋河不着急文化,时间是洋河的朋友,因为,强大的生产和储存能力,就是洋河酒年份保障和品质保障的最大底气。

以上5条,就是投资洋河的主要决策依据,站在当下来看:

对于③、④、⑤条,方木认为不仅没有变坏,反而随着时间的催化,正在慢慢增强。

一方面,洋河依然是一个有差异化的浓香白酒品牌,品牌拉力虽然比不上茅台、五粮液,但毕竟也是一个全国化品牌。

而根据白酒营销专家肖竹青等行业资深观察者们的共识:

中国全国性白酒品牌市场格局已经固化!

茅五洋泸汾已经成为中国白酒行业全国性品牌第一梯队,现有市场环境下几乎已经没有了新的白酒品牌成为全国品牌的机会。

在当前存量时代下,其它酒企若想完成全国化布局,所需要耗费的人力、物力、财力和十年前不可同日而语。

目前的头部酒企的“先发优势”不止是抢占了先机的问题,而是使得目前的头部酒企具有了某种供给侧优势,这种优势在将来行业挤压式竞争优势越来越卷时,会更加凸显。实际上,目前的主要竞争,就是聚焦在名酒厂、大酒厂,抢夺地方性小酒厂市场份额的时期。

另一方面,更重要的是,白酒品牌力的基础是白酒产品力,白酒产品力的基础是白酒品质,白酒品质的基础,就是优质基酒的产能!

现如今,经过十年的养精蓄锐,洋河的产能优势正在逐渐兑现,正如上周记聊到“手工班年份酒”时所说(见下图):

之前的洋河没有高端酒,主要依靠渠道和努力营销,现在洋河的高端白酒也开始逐步放量,这正是洋河未来增长的底气,接下来就看管理层的打法了。

至于第①条“中端白酒大发展”,虽然被证伪,但不能因此就说“买错了”。

因为,一方面,在投资洋河之前,就已经知道洋河的短板是高端产能,若是高端大发展,洋河确实很难表现优异,所以,对此就是早有预期的,原本就是通过持有“茅台+洋河和古b”这样的组合,达到无论高端还是中端大发展,都能吃到一口的目的。

另一方面,洋河其实早已经为高端白酒的发展做了准备,如上所说,洋河的产能优势正在转化成高端酒的优势,看向未来,洋河具备参与白酒高端局的资本,随着时间的推移,洋河的产能正在逐步成为洋河更为牢固的护城河。

方木个人认为,白酒行业光靠渠道、营销无法建立持久牢固的护城河,白酒品质和高端品牌才是根本。

看看今世缘的做法就知道了,你(洋河)的营销和渠道模式,我(今世缘)是完全可以照抄过来的,而且在价格和渠道利润空间上,今世缘可以比洋河更卷。

但是,对洋河来说,我拥有世界级规模的浓香酒产能,现在的我,已经能逐渐产出更多更高品质、更高端的白酒,而这些你(今世缘)有吗,你要拿什么来参与白酒高端局?

别忘了,浓香白酒的产品特性,就是产能提升比较缓慢,即使今天挖出酒窖,前三年基本也无法产出中档及以上产品基酒,所以说,浓香的局限在时间,时间是无法追赶的。

所以,今世缘可以模仿洋河的渠道和营销模式,但复制不了洋河的产能,至少不是短时间就可以抄明白的!

消费者和渠道经销商不是傻子,当洋河的高端酒起来了之后,他们自然就会做出自己的选择了。

因此,伴随时间的推移,洋河的相对竞争力是越来越强的。

第②条“三三制”股权结构,已经名存实亡,就我个人而言,确实意料之外!

尤其是当下悬而未决的“一代目股权追缴”事件,更是超乎预期。

但即使洋河的“三三制”股权结构的优势已经不在,变成纯国资的,也没什么不好的,正如我们看得见的其他优质白酒企业,茅台、五粮液、泸州老窖、山西汾酒、古井贡酒也都是国有控股企业,并没有妨碍它们的发展,没有妨碍它们给股东创造良好回报。

若“三三制”股权结构依然延续,当然是一件更好的事,但相比2006年前后“洋河改制”的那个阶段,当下的白酒市场环境已经不同,洋河自身的竞争力和发展阶段也不同,“三三制”股权结构之于洋河未来的发展,已经不是决定性的因素,洋河未来发展的关键在于「高端产能释放」!

同时,洋河的产能优势也将给洋河带来更大的容错空间,即使期间遭遇什么政策和管理方面的挫折,也有足够的时间和空间去调整。

综上所述,方木认为,当时买入洋河的依据,站在当下来看,虽然有部分变化,但关键的3个核心要素(产能、品牌、渠道)不仅没有变坏,而且逐渐增强,所以:

洋河,没有买错!

只是有些事情的发展及其影响,确实无法在事前就能精准预判!

然而,在投资过程中,遭遇这种情况是再正常不过的事情了,因此我们需要远离杠杆、需要长期资金、需要安全边际、需要仓位上限、需要投资组合!

既然没有买错,那就可以继续剖析下一个问题了。

三、洋河,买贵了吗?回顾对洋河的估值

方木当前持仓表里,对洋河三年后的合理估值是4200亿,理想买点是2100亿。

这里的“三年后”指的是2025年结束,也就是按照对2025年净利润的预估做出的估值。

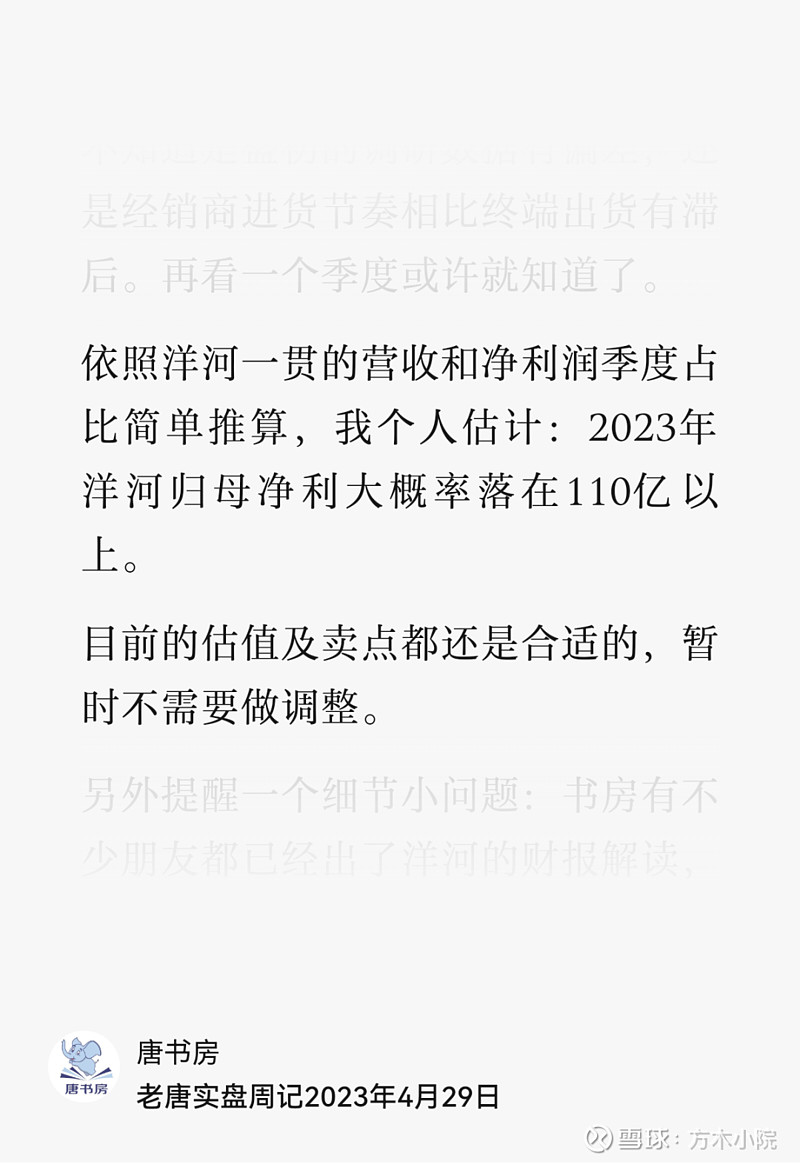

因为,这个估值是在2023年4月29日做出的判断,当时的原话(见下图):

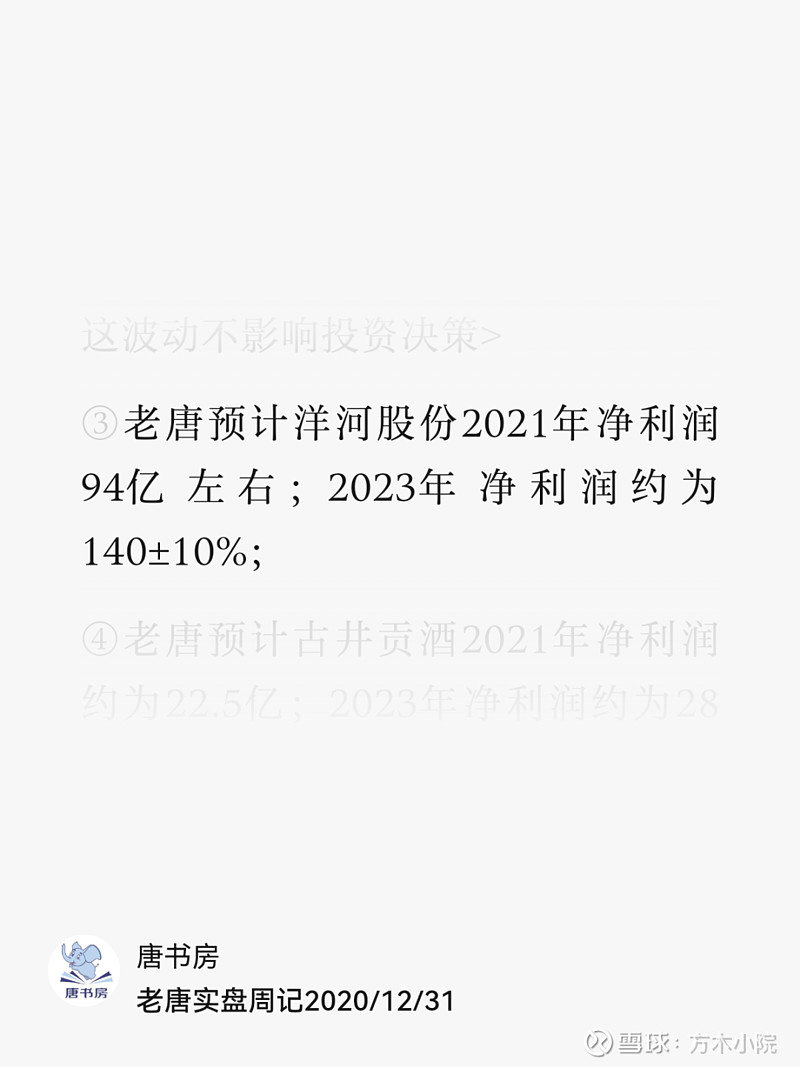

可以发现,这个估值并不是在这个时间首次提出,还需要往前继续追溯,在《老唐实盘周记2020/12/31》中,预估洋河2023年净利润约为140亿±10%(见下图):

由此得出洋河估值、买点和卖点见下图:

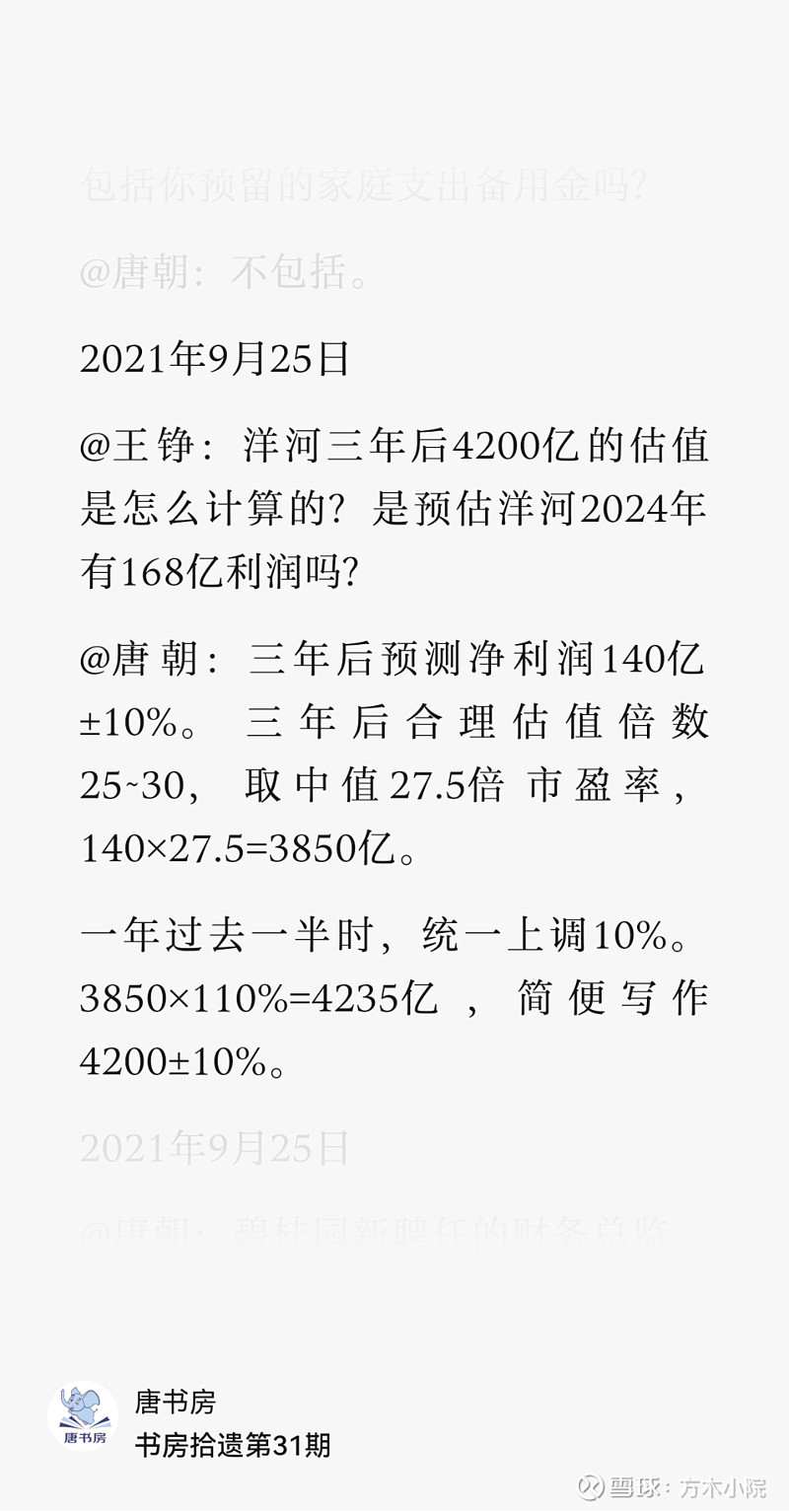

接着,在2021年9月25日的一次回答中(见下图):

老唐说,三年后预测净利润140亿±10%。三年后合理估值倍数25~30,取中值27.5倍市盈率,140×27.5=3850亿。一年过去一半时,统一上调10%。3850×110%=4235亿,简便写作4200±10%。

此后,没有再调整过这个估值,一直用到现在。

2020年,理想买点1925亿,2020年归母净利润74.82亿,对应市盈率约25.7倍,收益率约4%;

2021年,理想买点2100亿,2021年洋河归母净利润75.08亿,对应市盈率约28倍,收益率约3.6%

2022年,理想买点2100亿,2022年归母净利润93.78亿,对应市盈率约22.4倍,收益率约4.5%;

2023年,理想买点2100亿,2023年归母净利润预估106亿,对应市盈率约19.8倍,收益率约5%。

假设在以上理想买点开始买入,按当年净利润来看,都算是在合理价格范围内(3%~4%),并没有买贵,只是没有明显便宜。

方木在2022年3月开始介入洋河,成交价最低130元,最高160元,对应市值分别是1956亿和2410亿。

按2022年归母净利润93.78亿,对应市盈率分别是21倍左右和26倍左右,收益率大概在4%~5%之间,同样没有买贵,但没有明显便宜。

四、做个简单总结

通过以上的梳理和思考,在方木看来:

洋河并没有买错,也没有买贵,但也确实,买得不够明显便宜!

换言之,对于洋河的长期竞争力没有重大错判,只是高估了洋河的盈利能力。

从目前的情况来看,不足1500亿的市值对应100亿的净利润,洋河是一桩不错的生意,我个人当下对洋河的发展依然比较看好,未来的洋河随着高端产能的逐步释放,努力的方向主要是提升产品力、提升品牌力,老老实实酿酒,本本分分卖酒,等待时间的回馈!

不过,等洋河2023年年报出来以后,方木会对洋河的估值、买卖点做出调整,同时,也会明确一下我个人对洋河的持仓上限。

好了,本文就写到这里,感谢朋友们的耐心阅读。