购买医疗险,你们最关注哪些点?保额高、保证续保、包含院外购药?

成年人不做选择,啥都想要。

那么最近上市的这款中国人保「金医保」,可以满足很多人的需求。

我们精算人员经过测评后,推荐给大家。

首先,一张表来看清其保障情况。

这款产品保障相当全面,一般住院、重疾住院、门诊手术、质子重离子、特殊门诊、住院前后门急诊等应有尽有。

下面我突出介绍一下她的 4 个优势。

1. 重疾医疗 0 免赔,且有 1 万重疾保险金

覆盖 120 种重疾,保额 400 万/年,0 免赔,经社保按 100%,未经社保按 60% 赔付。质子重离子费用不限医保报销,统一 100% 赔付。

一旦不幸罹患重疾,保险公司即赔付 1 万元作为关爱保险金。

2. 投保条件宽松

体现在三个方面:

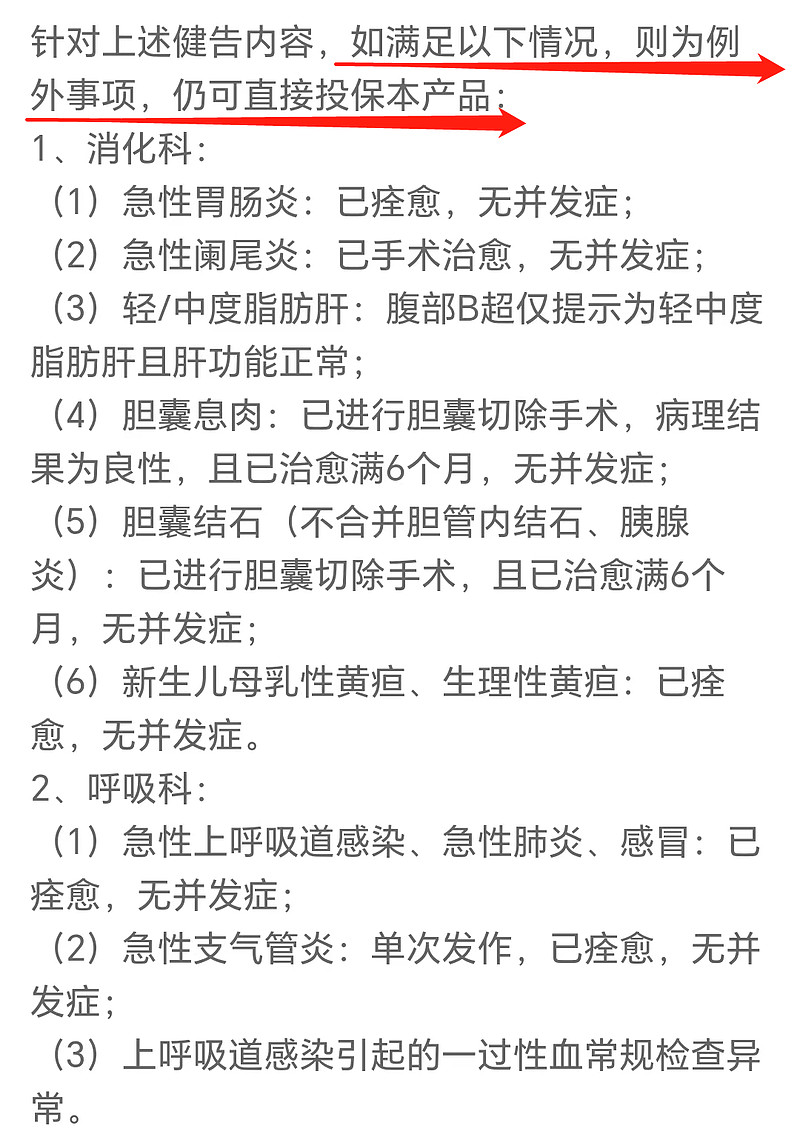

一是健康告知宽松。

支持智能核保,很多不用告知的项目也都列出来了。

部分罗列如下:

可以看到,像得过急性肠胃炎、有轻中度脂肪肝等人,达到要求都可以直接投保。承保机会大了很多。

二是职业要求宽松。1-4 类职业人群,即非高危职业,都有机会承保。

三是投保年龄可达 60 岁,且 56-60 岁人士也无需提交体检记录。

3. 免赔额递减

如果当年度无理赔的话,「金医保」可降低免赔额。

每年下降 1000,最低可降至 7000。进一步降低了理赔门槛!

不过要注意,如果期间有过理赔,那么之后就会恢复至 1 万免赔额。

4. 价格相对较低,有价格优势

个人投保,首年最低 145 元,加上特药责任,首年最低 152 元。

如果是家庭多人一起投保,更能享受折扣~

2 人投保 95 折

3 人投保 9 折

4 人及以上 85 折

家庭单还能共享 1 万免赔额!

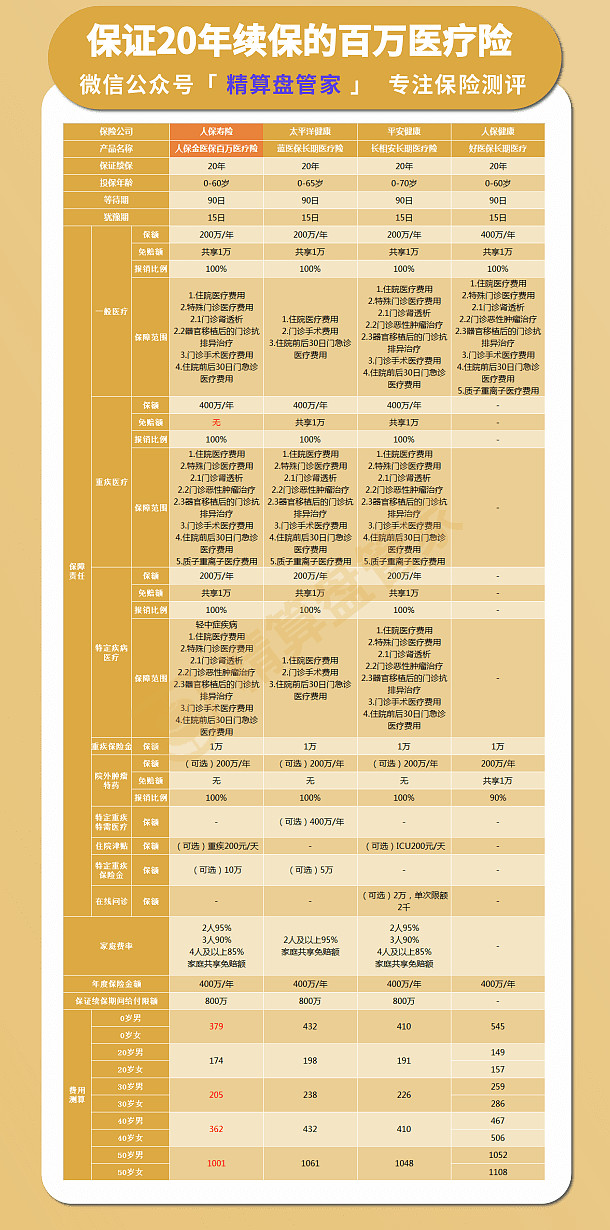

以上是「金医保」的四大亮点,如果将其和别家同样能保 20 年的产品相比,又该怎么选呢?

我们列了个详细的表格,一起来看看吧。

以上这 4 款 20 年保证续保的百万医疗险,保障差不多,主要区别体现在一些细节上,比如:

1. 免赔额

「蓝医保」「好医保」「长相安」免赔额都是一般住院和重疾住院共享 1 万免赔额,「金医保」相对优秀一些;

「金医保」一般住院/轻中症前三年享受无理赔逐年递减 1000 元,最低降至 7000 元,且重疾住院没有免赔额;

「长相安」一般住院可享无理赔逐年递减 1000 元,最低降至 5000 元。

2. 院外肿瘤特药

癌症治疗中,往往会用到很多特效药而医院里没有,这时就需要凭处方去外面药房购买。

这一开支也可以通过百万医疗险的保障来覆盖,「金医保」「蓝医保」「长相安」都能 100% 报销,「好医保」只能报销 90%。

因此就需要百万医疗险的保障去覆盖这部分费用。

3. 价格

总体来说,这 4 款价格相差不大,「金医保」在 0 岁、30 岁、40 岁、50 岁档中都是最便宜的,「好医保」在 20 岁档相对便宜。

当然,如果你想了解更多细节并投保,还是建议联系我们精算盘咨询师。

我们会针对你的情况,一对一给出最适合的产品推荐,并且在投保后免费提供长期的保单管理、理赔协助等服务。

最新一期理赔月报出炉,点击阅读:精算盘团队丨2023年6月理赔月报

本文作者:徐老师,毕业于复旦大学,北美准精算师,中国精算师协会创始会员,复旦大学精算硕士客座讲师。