作者:雕浩

前言:

7月29日,伪团座在雪球作了养猪产业链价值重塑的分享,一针见血指出了养猪企业稳定性经营的重要性,并对头部企业未来规模经营、产业纵向协同的优势进行了展望。

我们一群朋友都深以为然,也很佩服团座的战略眼光与格局。

本文其实是雕浩兄在群里的聊天记录,大家都觉得挺好,所以编纂成文供大家参考。因雕浩兄很早以前就不在雪球写东西了,故由我代发。

同时,也以此文向伪团座致敬,您永远是猪股圈里最靓的仔。@伪团座

正文:

聊的是成本,但是想要讨论的是稳定性和不稳定性孰优。

我给大家举一个例子去分析一个小猪股的真实成本,并且说明一下小猪股生产经营存在的重大不稳定性,从而反衬出牧原的重大优势是什么。

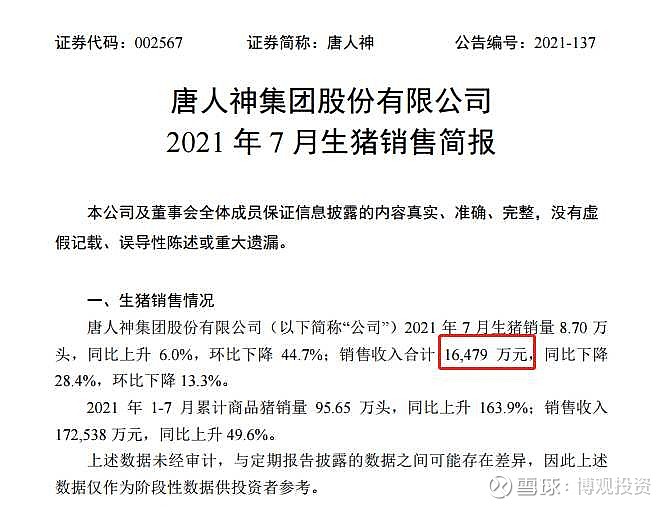

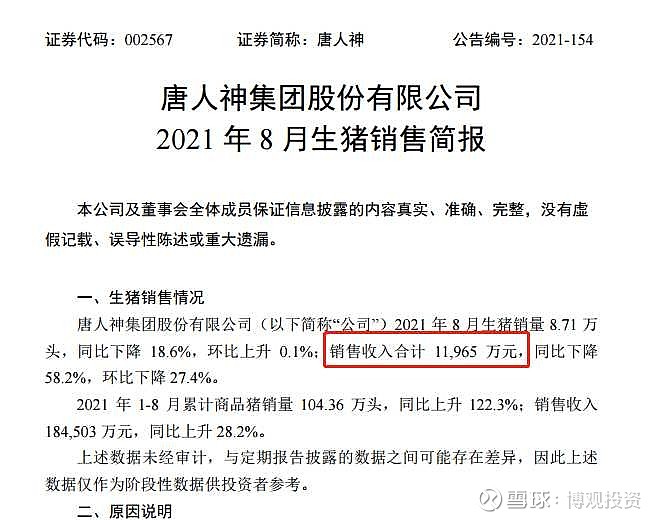

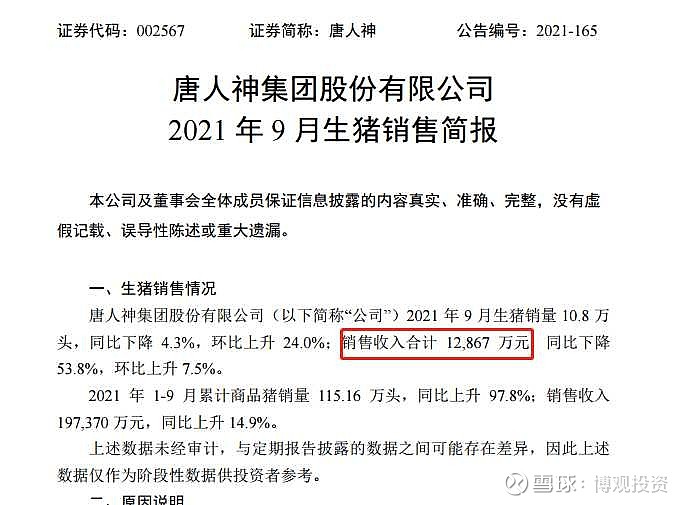

以下是去年三季度的唐人神的财务数据,很有代表性,因为非常夸张。

唐人神去年三季度出售生猪产生的营业收入是1.28+1.19+1.64=4.11亿。

结果唐人神2021年单三季度的业绩是-5.73亿。也就是说唐人神卖了4.11亿元的猪,但是亏了5.73亿的钱。

我们现在用唐人神2021年三季度的这个业绩做一个成本分析。

唐人神的月报没有披露销售生猪的价格,但是我们可以参考温氏的同期销售价格,大概是7月15.08元,8月14.24元,9月12.00元,我们取一个温氏2021年三季度生猪销售的平均价格(15.08+14.24+12)/3=13.77元/公斤作为参考。

13.77元每公斤是当时温氏的生猪销售价格,我们假设唐人神也大概是这个价格,因为全国当时的价格大体上差别不大。

虽然唐人神有很大一部分饲料业务,但是我们姑且假设饲料业务不盈利(实际上饲料业务应该是盈利的,并且挤压了一部分生猪销售的利润,导致我们得出的成本可能比实际成本要低)。

销售收入4.11亿元 而亏损的5.73亿元。销售收入是价格的体现,而亏损和销售收入的总和代表了成本。

我们可以推测唐人神的单三季度的成本是

13.77*(5.73+4.11)/4.11=32.97元/公斤。

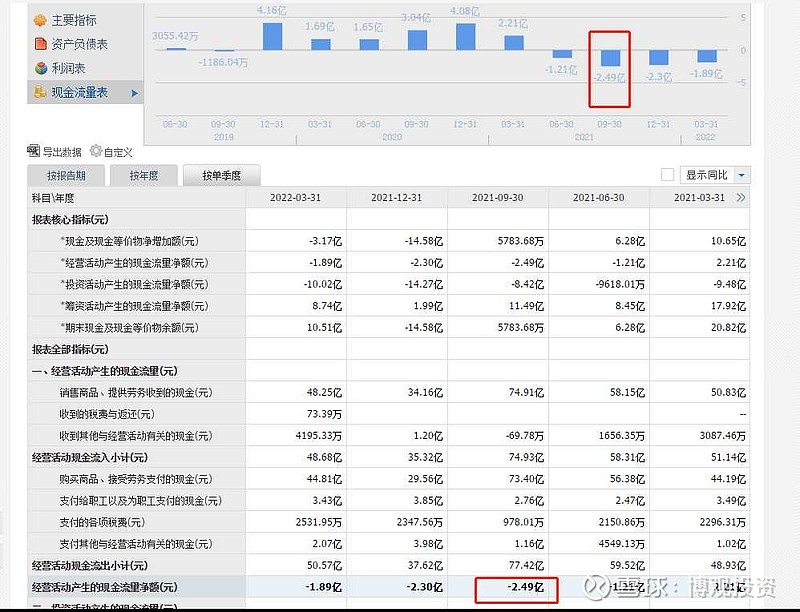

这个成本是不是看起来很夸张,和唐人神对外披露的成本在17元左右差距很大。这个是因为去年三季度,唐人神有很大的存货减值。那我们把存货减值对成本的影响刨除掉,去算一个唐人神大概的现金成本可能更具代表性,这里要用到现金流量表。

唐人神2021年三季度经营活动现金流的净额是-2.49亿,我们用这个数据去推测一个唐人神的大概的现金成本。13.77*(2.49+4.11)/4.11=22.11元每公斤(方法同上)这个22.11元每公斤,就是唐人神2021年3季度的现金成本。

而唐人神在投资者交流会中披露过他们的产能有一半是自繁自养的,所以这个现金成本是不含固定资产折旧的部分的,也就是说实际的经营成本要比这个22.11元每公斤高。预计在23元~24元每公斤,如果带上存货减值的成本,唐人神的2021年单三季度的成本就是32.97元/公斤(前文已推导)

民生证券的研报上也说唐人神的成本是17元每公斤。券商的研究报告中说的唐人神的成本和实际的成本差距很大,我们假设券商报告的成本17元每公斤是实现过的,但是根据我们实际计算出的现金成本22.11元/公斤和总成本32.97元/公斤来看,唐人神的成本变动很大。

而唐人神的主营业务是饲料,所以唐人神应该不存在饲料采购的问题,唐人神有稳定的粮食采购渠道,基本上饲料是自给自足的,并且还外销很大一部分给散养户。

所以饲料采购上,饲料成本上,唐人神应该还是相比行业是有优势的,但是饲养的成绩却南辕北辙。从这一点来看,唐人神的成本变动巨大反而体现了他作为一个小猪股的生产经营的重大不稳定性。

我们发现很多散养户,小企业,认为自己比集团在成本上有优势,他们采用什么棉粕替换豆粕,用土豆喂猪,打猪草,用各种自认为更低成本的方式去喂猪,表面上看貌似能够降低成本,但是这些所谓的灵活的经营方式,反而在增加经营不稳定性。

这个就好比那些小猪股会认为他们相比大猪企更有灵活性,但是实际上小猪股的灵活性反而是一个陷阱,让他们有了投机的想法,反而偏离了稳定经营的大道。

我们投资到底投的是什么,假设一个小猪股某个季度的业绩做得很好,这个小猪股是不是一下就具备了投资价值,但是我们要是进一步想想,这样的业绩是否可持续,是否可以稳定扩张?所以我们投资那些小猪股看小猪股某个季度所谓的业绩改善成本下降是否有意义?

有些小猪股经常季报半年报还都成本控制的可以,但是一到出年报的时候,需要审计的时候,他们的业绩就见光死,业绩差的超乎投资者的想象力。这个可以参考去年的正邦科技的业绩。

所以真正有价值的是什么?

正如伪团座多次强调的:“稳定的生产经营秩序是生猪养殖行业的关键”!

所以5000万产能和500万产能成本孰低?相信大家心中应该已经有了答案。