业绩

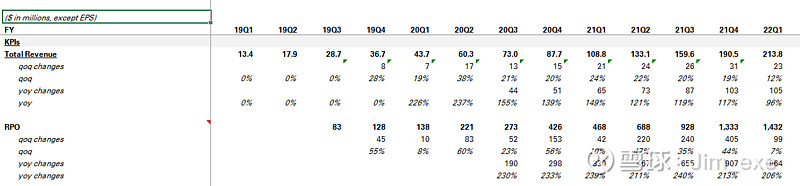

收入$213.8m,+96% yoy。全年guidance大概隐含product revenue 增长88%。

RPO$1432m,+206%,非常强劲,不过有45%左右是long-term的RPO,假设客户不会流失的话这部分其实不算增量,所以从current RPO的角度看估计增长130%左右的样子。后续我希望看到RPO一直超过revenue的增长。

客户4532家,+67% yoy,人均支出大约13万美元,妥妥的2B生意;大客户104家,+117% yoy,财富500强187家。

DBNER 168%,从21Q2开始一直在提升,不过这也和公司usage-based的收入模式以及专注大客户的营销策略有关。

各项Margin改善,其中毛利率还受益于与云服务商重新协商合同。FCF也有改善,这个应该有公司去年开始签多年合同的影响。

电话会议里有趣的点

1)本季新客户:Datadog, Equifax, Walgreens boots alliance。重要的sector:Media, Telecom, Tech, Financial & Healthcare。Q1新增393家客户,包括3家百万级别的大客户。新客户仅贡献本季收入1%(后续增长潜力不错),公司超级专注于全球大客户。

2)增长动能: 传统客户上云;云原生的架构带来性能成本以及数据监管上的优势;data economy,这应该是指market place业务

3)目前$1.4B的RPO里,有54%将在12个月内转化为收入。这部分可以理解成过去1年期的合同,而公司在去年开始激励销售团队去卖三年期订单。所以你如果像我一样假设客户粘性非常高的话,今年的RPO、FCF增长都会显得“虚高”一点。当然这种趋势也反映了客户粘性以及公司的议价能力。

4)今年都将维持160%+的DNBER

5)高盛的分析师问全年guidance提升的不够多,公司回答存储压缩技术进步导致收入降低,非常有趣:As I mentioned, we introduced new storage compression technology that we literally just rolled out. And based upon the early feedback of that, it's going to take about $13 million of our revenue away from the company because the economics of our storage is so much better for our customer, with that compression being much higher than we were expecting it to be.

6)毛利率的问题。目前infrastructure tax的影响还是比较有限的。I would say the biggest improvement we've seen to date in the gross margin has really been the renegotiation of our contracts with our cloud vendors and the discipline in our sales organization around discounting and coupled with the fact that as we move into larger enterprises, we're selling more business-critical enterprise, which attract a higher contribution margin.

想法

目前估值 70x PS,虽然今年guidance有接近90%的高增长,但毕竟也是700亿美元的庞然大物,所以未来长期的空间有多大也是需要思考的。按照公司的给的数据瞎拍一下:800亿市场空间 * 20%市场份额 * 20% 利润率 * 35x PE = 1120亿,大概隐含假设是未来几年70%的CAGR。看上去向上的空间不太多,高增长预期倒是很充分。所以本月的analyst day对未来financial model的指引还是蛮重要的,看上去不是一个拍拍脑袋就能上的标的。

回到business model上,总的来说我比较喜欢SNOW的业务。作为一个云原生的data warehouse + data lake,感觉后续SNOW能扩展的领域还是蛮多的。不过,Snowflake是usage-based + enterprise focused的模式,所以当前非常漂亮的高增长很难像$Cloudflare(NET)$ 这样被理解;从去年开始大力推广长期订单也会在短期推高PRO和FCF,反应在财务上显得很好看。不过这种模式需要注意:1)usage-based的增长可能与实际内生增长会有差异,比如去年的$声网(API)$ 和$Fastly(FSLY)$ 。我觉得市场可能把短期的波动当成内生增长估值时或许是比较好的买入或者卖出时机;2)2B的直销模式导致后续S&M费用率会很难下来,客户增长也是需要营销人员支持的(Snowflake大概一半的员工是做Marketing),所以我自己对于客户数高增长的趋势信心还不是特别足。所以除了估值以外,我还希望看到更多的:1)SaaS层面的产品从而提高毛利率,少交infrastructure tax;2)其他的应用,例如公司一直提的marketplace,以及很多人提到的analytics等等..