业绩

大概看了下业绩,我的感受包括:

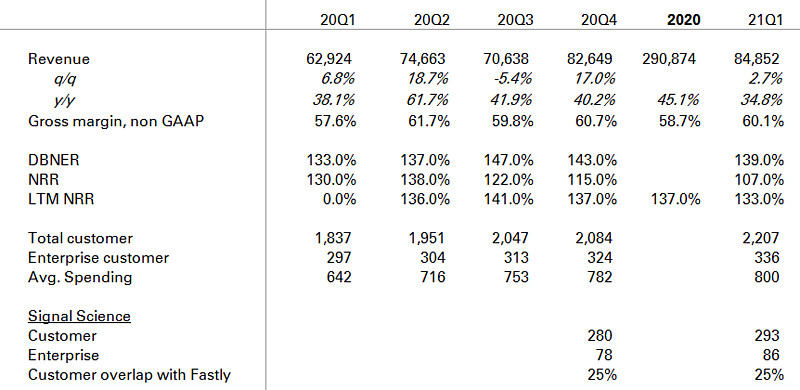

1)收入增长符合此前guiance,毛利率较Q4略有下滑。

2)客户增长略超预期,企业客户环比+12,总客户环比+123都是历史最高水平,部分反应了chief revenue officer上任后加大营销力度的效果。

3)从客户支出来看,DNBER 139%,LTM NRR 133%依然维持非常优秀的水平,但是以最近一月数据衡量的NRR只有107%。当然,这可能是由于Fastly usage-based的business model放大了短期波动。

4)收购的Signal Science客户数继续增长,与Fastly有25%的客户重叠,后续有交叉销售机会。

5)Q2 收入预期85M,略低于市场预期,全年收入指引略微上调至385M,简单估算下下半年大概有40%+的收入增长。

电话会议

电话会议的一些感受:

1) 公司并非subscription模式,usage-based model的能见度会低一些——后续指引的可信度不如其他SaaS。这也部分解释了107%的NRR可能只是因为3月单月波动而已。

2)下半年收入增速大于上半年。

3)重磅边缘计算产品Compute@Edge contribution 下半年开始贡献收入,明年将贡献substantial的收入。

4)CFO离职,目前正在寻找接任者。公司内部依然处于管理层更迭的时期。

我的感受

本季财务数据符合预期,此前诟病的客户增长有所改善,客户支出指标比较复杂。考虑到FSLY 90%以上收入来自Enterprise customer,FSLY的中期内生增长应该更接近DBNER、NRR等支出指标,目前的数据有一些杂音。

换一种思路,按照公司指引推算,考虑到去年Q3 TikTok流失影响,隐含的实际FSLY增长(去除Tiktok以及收购的Signal Science)将在Q2触底到17%,Q3、Q4加速到30%+的水平。因此至少目前来看Fastly的增长还是比较稳的,当然问题就是对于他家的管理层信任度肯定要打折一些,并且usage-based 的收入模式的guiance肯定没有subscription模式的听着这么令人信服。

按照今年收入指引385M,盘后股价大约对应14.7 PS。参考竞争对手AKAM 7% growth vs. 5.28x P/S,Cloudflare 35% growth vs. 40x P/S。目前FSLY仍然处于证明自己的阶段,如果能证明内生增长,公司估值应该能很轻松回到20x + P/S,并且在未来几年都有望持续以30%+收入增长,不能的话预计估值将回到10x以内。

目前主要的担忧是管理层的credibility以及execution risk。

当然,今晚看看Cloudflare的业绩,对比以下应该比较有趣。

$Fastly(FSLY)$ $Cloudflare(NET)$