经营分析

营收

最近三年营收开始滞涨了,不是太好的现象。

消化道从34亿元减少到29亿元,下降幅度真不少了。化药整体下降还是比较明显的。

这两年疫苗的研发费用全都浪费了,现在此板块营收已经缩没了,成了沉没成本了。

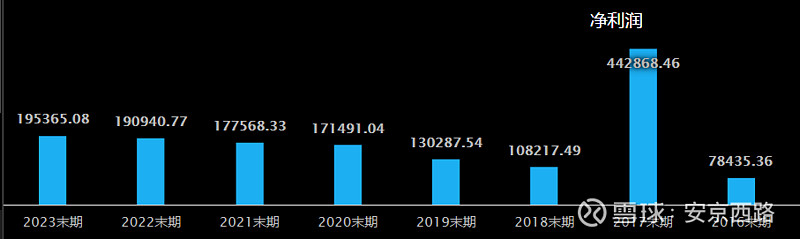

净利

同样跟营收同步,滞涨明显

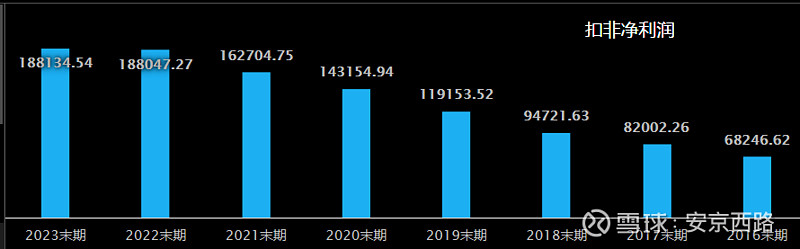

扣非净利

趋势相同

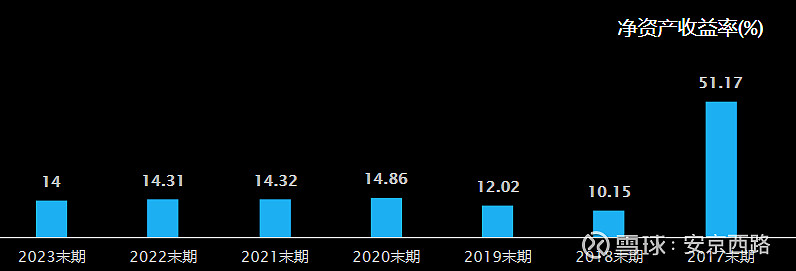

ROE

从2020年开始持续下跌,这需要重点关注

净利19.5亿元,经营现金流净额为32.5亿元,覆盖率166%。

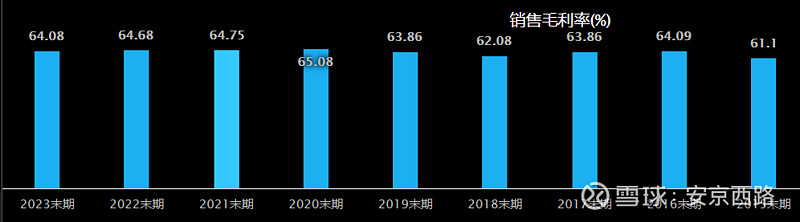

毛利率

毛利率持续下降

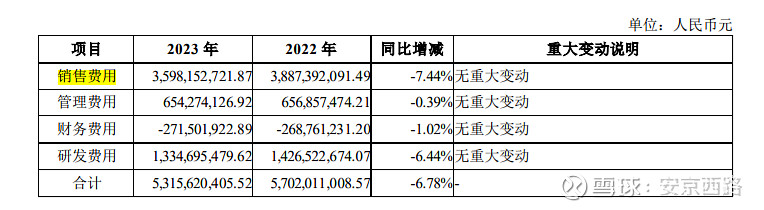

销售费用36亿元,下降7.44%;管理费用6.54亿元,下降0.39%;共42.54亿元,同比下降6.4%。净利19.53亿元,占净利217%。三费降6.4%,营收降1.58%,三费降幅大于营收降幅,原因是推广宣传减少,应该是采集起到了一定作用,而毛利率持续下降,比较符合这个逻辑。

货币资金113亿元,短期借款18.6亿元,长期借款16.1亿元,一年内到期非流动性负债6.6亿元,有息负债共41.3亿元。有息负债率为16.5%。

总资产增加1.3亿元,2023年借了102亿元,2022年借了99.3亿元,新借了2.7亿元,这么看来,增加这1.3亿元也是借的啊。

自由现金流19亿元。

固定资产42.9亿元,在建工程2.89亿元,土地1.99亿元,共计47.78亿元。利润总额23.8亿元,回报率50%。社会平均回报率12%,稍大于社会平均,不是太理想。

技术面

月线上看,2020年开始的熊市,经历了1年半多,到2022年9月已经结束了,从58元到27.66元,跌幅52%,腰斩了。2023年5月穿了下跌趋势,结果2023年8月快速回踩,隔月继续回踩,上升通道未有效破坏,现在形成了33.5-39元的空间震荡,下有底上有顶,如果有效突破39元,回踩后可能形成加速,但目前还是区间震荡。

可以操作,到34元左右要敢买,这个等大盘震荡,板块切换时就可以建仓,平时只适合观察,不适合乱动。从估值上来讲,盈利能力现在也是待恢复的,所以一定不能买高了。